På papiret er Topdanmark efter sammenlægningen med forsikringsselskabet If, begge ejet af finske Sampo, ved at hale ind på Tryg i Danmark. De seneste tal for markedsandele viser, at Tryg taber marked i Danmark, Topdanmark vinder frem, og Alm. Brand efter fusionen med Codan også sætter markedsandele til. De seneste års fusioner har tydeligvis skabt grundlag for øget stordrift, og de store aktører har senest forbedret deres combined ratio markant. De har råd til at træde på speederen på det danske marked, men holder sikkert igen, skriver chefredaktør Morten W. Langer i denne gennemgang af de seneste regnskaber fra top30selskaberne.

I overskriften for det årlige tema om skadesforsikring skrev ØU sidste år, at ”… flere ekspansive selskaber kan lægge kim til priskonkurrence.” Men her et år senere er der ingen tegn på, at der er skærpet priskonkurrence. Som det fremgår af Q3-analysen af Trygs regnskab i denne udgave, har landets største forsikringsselskab ikke haft travlt med at øge markedsandelen på det danske marked.

Markedsandelen på det danske marked er siden slutningen af 2023 til tredje kvartal sidste år dykket fra 24,5 pct. til 23,9 pct., viser tal fra Forsikring & Pension. Selskabets ledelse har uden tvivl haft travlt med at integrere de nordiske aktiviteter fra tilkøbte Codan i forretningen, hvor særligt den norske forretning har budt på udfordringer.

Også Alm. Brand har i sammenlægningsprocessen med den danske del af Codan mistet markedsandele. De to selskaber havde tilbage i 2023 en fælles markedsandel på 16,1 pct., og de var faldet til 15,3 pct. sidste efterår. Udviklingen er ikke overraskende, fordi der i den slags fusionsprocesser ofte vil være kunder, som enten synes, det bliver lidt for bøvlet, eller fordi man ønsker at entrere med flere uafhængige forsikringsselskaber.

Alm. Brand forvist

Umiddelbart kan samme kundefrafald ramme Topdanmark, nu Sampo, ved sammenlægningen med If, som kun er i sin indledende fase. Fusionen blev meddelt den 1. juli 2025, og der må ventes en længere integrationsproces, bl.a. for ikke at genere kunderne for meget. Sammenlægges de to selskabers markedsandele fra sidste efterår, som er seneste data, kommer den samlede andel op på 21,3 pct. – godt to pct.-point efter Trygs danske markedsandel på 23,9 pct.

Fortsætter udviklingen i andele fra 2023 til 2024, hvor Topdanmark og If samlet gik 0,7 pct.-point frem og Tryg 0,3 pct.-point tilbage, vil de to selskaber snart være lige store. Alm. Brand er igen blevet forvist til en placering som tredjestørste skadesselskab med en markedsandel på 15,9 pct. sidste efterår.

Opgørelsen af markedsandele er som nævnt baseret på seneste offentlige data fra Forsikring & Pension, og der kan være rykket yderligere på andelen det seneste år. Meget tyder dog på, at de store selskaber mest har haft fokus på at skabe lønsomhed i forretningen, og for Tryg og Alm. Brand især ved at hente de lovende synergier ud af de seneste store opkøb.

Det kan også være disse fusionsprocesser, der har skabt plads til at Topdanmark kunne tage markedsandele, mens ledelserne i de to andre selskaber har fokuseret mere på lønsomhed og på at nedbringe combined ratio, altså summen af omkostningspct. og skadespct. i forhold til præmieindtægter.

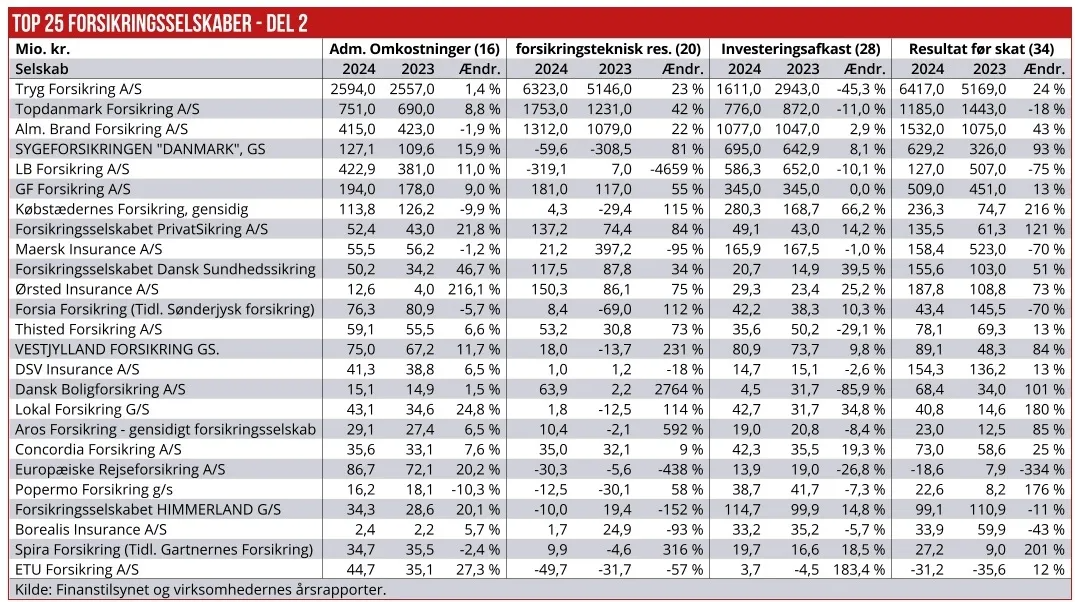

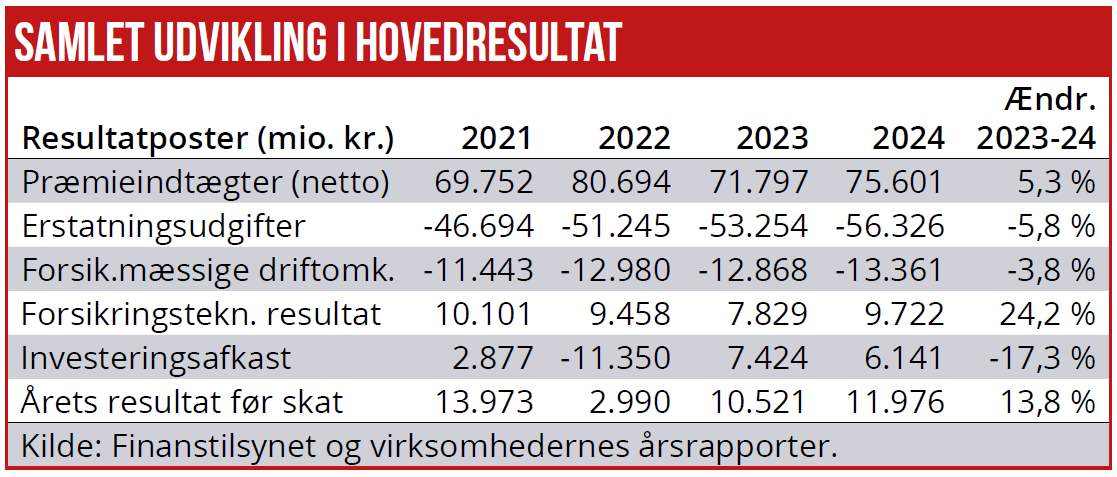

De store selskaber forbedrede dramatisk deres combined ratio i 2024 i forhold til året før. To centrale drivkræfter har båret udviklingen. For det første inflationstilpassede prisforhøjelser efter de seneste år stigende priser på bl.a. autoreparationer og bygningsskader. For det andet effektiviseringsgevinster i kølvandet på de store fusioner og øget anvendelse af AI i alle led af forsikringsprocesserne.

Anvendelse af kunstig intelligens ses som en afgørende driver bag forsikringsselskabernes lønsomhed de kommende år inden for en stribe forskellige funktioner i forsikringsforretningen. Ifølge aktuelle undersøgelser forventes AI at skabe størst effektiviseringsgevinster inden for skadeshåndtering, back office håndtering og kundeoplevelser.

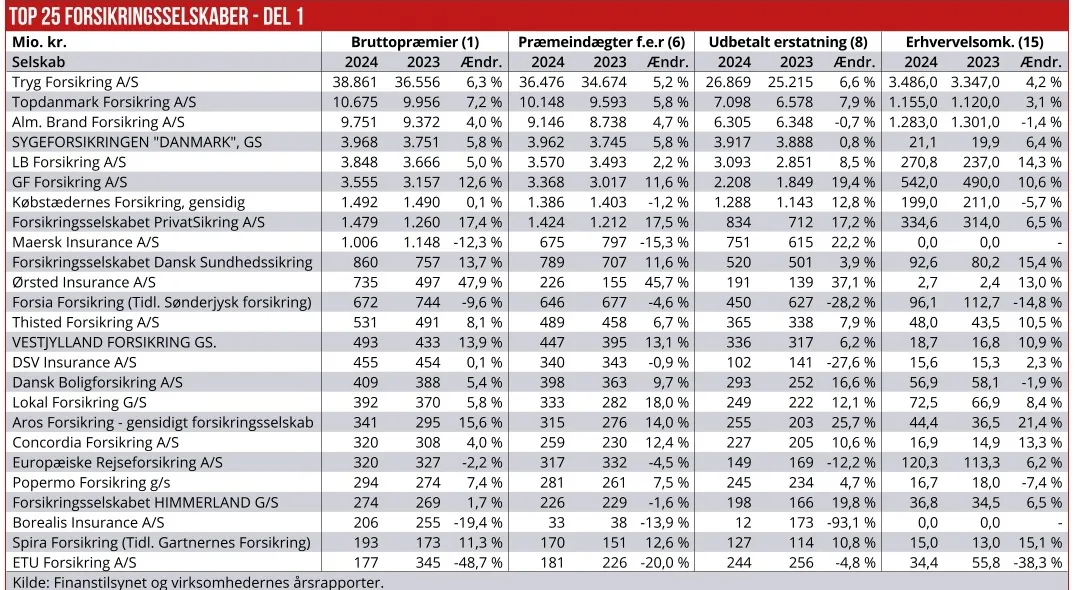

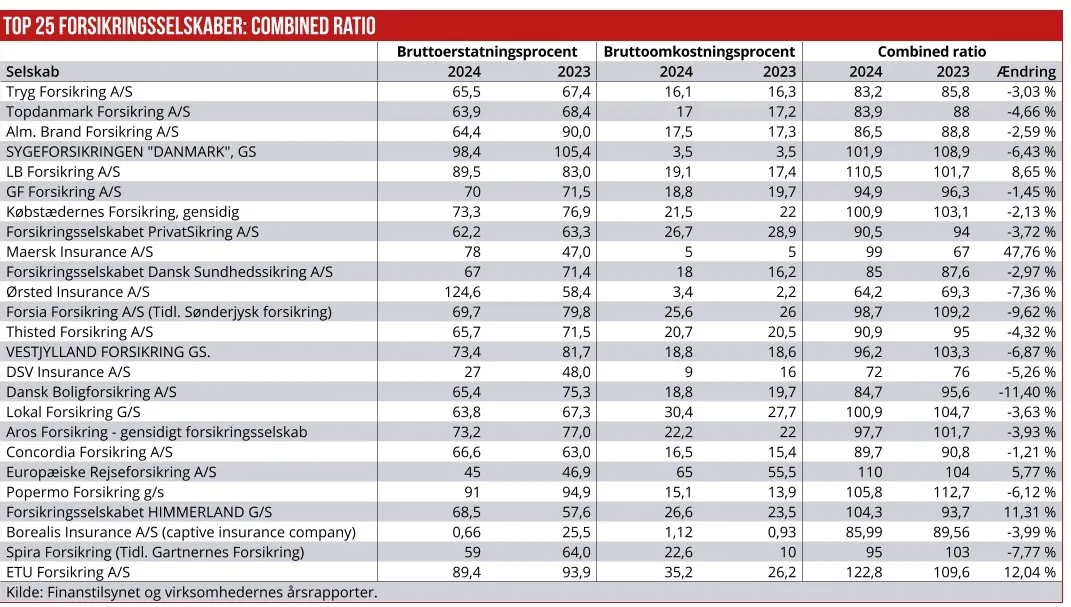

Udviklingen har være med til at skabe endnu større forskelle i effektivitet og lønsomhed mellem de store forsikringsselskaber og de mindre forsikringsselskaber, hvor der allerede ses store og stigende forskelle i lønsomhed. Som det fremgår af tabellen over de enkelte selskabers combined ratio, er de store selskaber markant mere konkurrencedygtige end de mindre og mellemstore selskaber.

Tryg forbedrede på koncernniveau combined ratio til godt 83 mod 86 året før. Det betyder, at selskabet på selve forsikringsforretningen har et driftsoverskud på 17 kroner per 100 kroner i præmieindtægter. Hertil kommer finansielle indtægter på kundernes forudbetalinger, som dog typisk svinger meget med udviklingen på de finansielle markeder.

Topdanmark forbedrede combined ratio til 84 fra 88 året før. Og alm. Brand fra 86,5 til 88,8 pct., men hvor der fortsat ventes høstet flere synergier på fusionen med Codan. De tre store ligger i en liga for sig i forhold til de øvrige forsikringsselskaber, og det understreger også den stigende skævhed i konkurrenceforholdene mellem store og mellemstore, som næppe bliver mindre de kommende år.

Betydeligt ringere konkurrencekraft

De tre store sidder formelt på en samlet markedsandel på over 60 pct. af det danske forsikringsmarked. Og i denne opgørelse indgår også specialselskaber som Sygesikringen ”Danmark”, Dansk Sundhedssikring, Dansk Boligforsikring og Europæiske Rejseforsikring samt alle de firmabaserede captives. Fraregnes disse ikke-generelle forsikringsselskaber, kommer de tre store selskabers markedsandel betydeligt højere op.

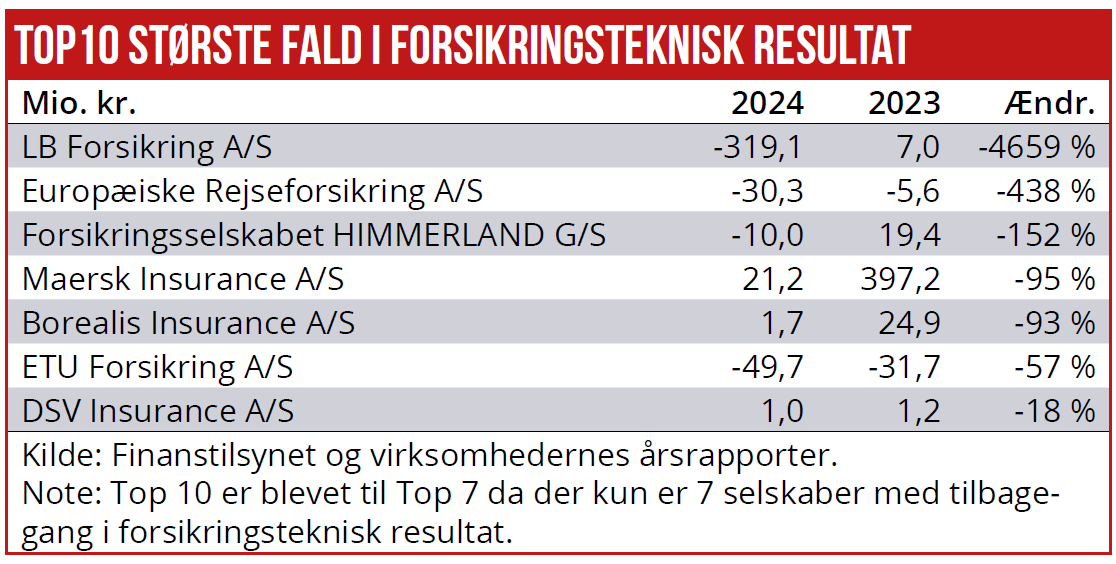

Tilbage er en stribe mindre, reelle konkurrenter med en betydeligt ringere konkurrencekraft. Eksempelvis præsterede det fjerdestørste brede forsikringsselskab LB Forsikring et forsikringsteknisk resultat sidste år på minus 319 mio. kr. med en combined ratio på 110, dvs. et forsikringsteknisk tab på ti kroner for hver 100 kr. i præmieindtægt.

Det gensidige GF Forsikring leverede et forsikringsteknisk resultat på 181 mio. kr. med en ratio på 95. Og det gensidige Købstædernes Forsikring gav et forsikringsresultat på fire mio. kr. med en combined ratio på 101.

Privatsikring, som også præsterede meget stærk præmievækst, har en combined ratio på 91. Privatsikring formidler forsikringer til kunderne gennem en stribe lokale banker, og selskabet er ejet af Alm. Brand.

De mest lønsomme mindre brede forsikringsselskaber er Thisted Forsikring og Concordia Forsikring, ejet af Himmerlands Forsikring, som begge har en combined ratio omkring 90. Andre af de mindre og mellemstore selskaber tjener ikke nævneværdigt på selve forsikringsforretningen, blandt andet Forsia Forsikring, tidligere Sønderjysk Forsikring, Vestjyllands Forsikring, Lokal Forsikring, Aros, Forsikringsselskabet Himmerland og ETU Forsikring, som for nylig er kommet i Finanstilsynets søgelys.

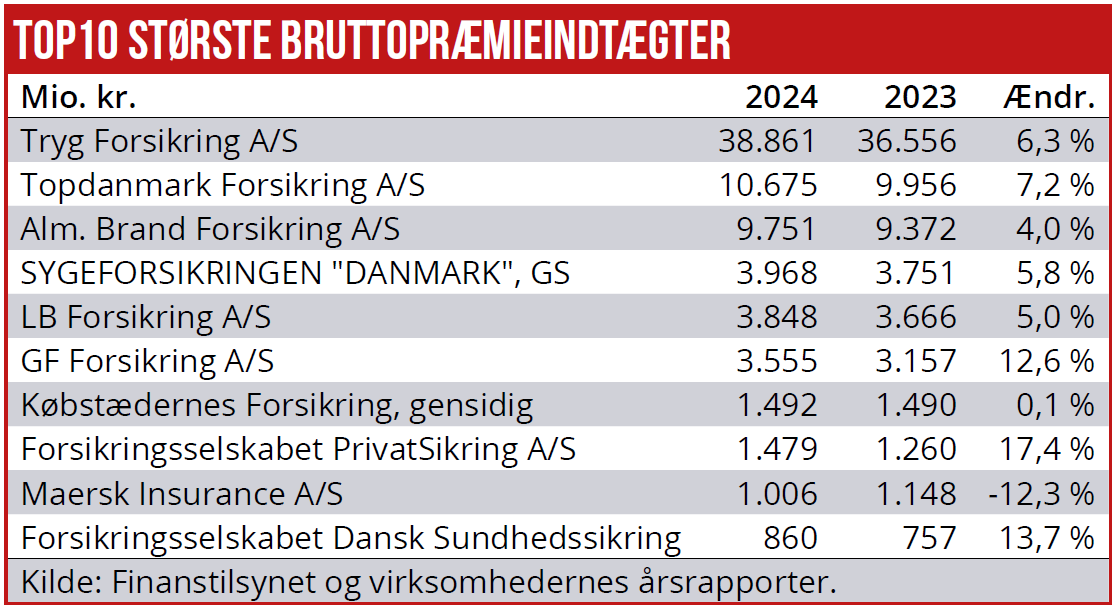

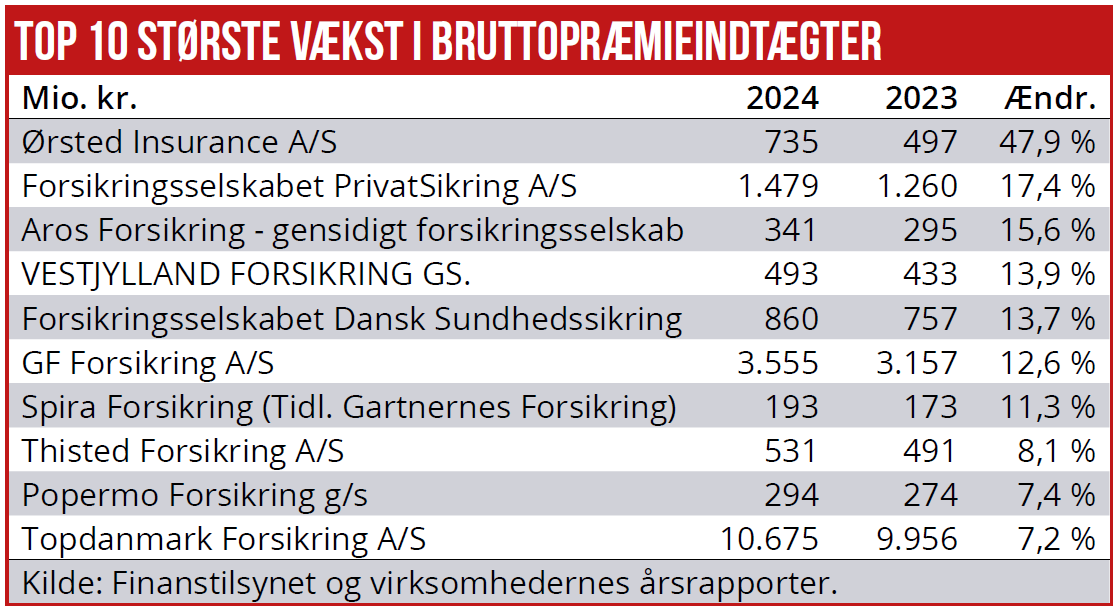

Største vækst i præmieindtægter var der sidste år hos GF Forsikring med plus 13 pct., Privatsikring, altså Alm. Brand, med plus 17 pct., Vestjyllands Forsikring med plus 14 pct. og Aros Forsikring med 16 pct. fremgang. De store leverede en præmievækst på ca. seks pct., som antageligt nogenlunde modsvarer de automatiske præmieforhøjelser i kølvandet på den højere inflation.

For de kommende år synes der at være flere tendenser, som vil gøre det stadig mere vanskeligt for de mindre og mellemstore aktører at være med. Store udenlandske forsikringskoncerner har ikke vist interesse for det danske skadesforsikringsmarked i en årrække, og der vil komme stadig flere krav omkring compliance og data. En vigtig tendens er derfor, at konsolidering og skalafordele vil fortsætte.

Højere faste omkostninger (compliance/IT/AI), kundekrav til digitale services og pressede forsikringstekniske marginer peger mod fortsatte opkøb – som set med Topdanmarks opkøb af Dansk Sundhedssikring – og øget fokus på kapital- og omkostningsdisciplin.

Tendenser i forsikringssektoren

Følgende tendenser ses at ville præge sektoren de kommende år.

AI bliver “must-have” – men under skærpede regler. Selskaberne ruller AI ud i salg, underwriting og skadesbehandling; Finanstilsynet forventer større differentiering på digitale platforme. Samtidig fases EU’s AI-forordning ind fra 2024/25 med flere milepæle frem mod 2026–27, hvilket kræver governance, datadisciplin og model-risikostyring.

Cyberrobusthed går fra “nice” til “nødvendig”. DORA gælder fra 17. januar 2025 og stiller operationelle IKT-krav til bl.a. forsikrings- og genforsikringsselskaber; parallelle NIS2-krav implementeres nationalt. Expect: flere investeringer i leverandørstyring, hændelsesrapportering og testregimer.

Klimarisiko vil blive prissat – og stadig mere politisk. Stormflod/oversvømmelse skaber store sving i skadeudgifter; ordninger er udbygget (Naturskaderådet, ny tørkeordning), og nye analyser estimerer samfundsomkostninger på 211–282 mia. kr. over 100 år uden massiv klimatilpasning. Forvent mere forebyggelse og debat om dækning/egenbetaling.

Genforsikring: Fra hårdt marked til lettelser – men fra et højt niveau. 1.1.2025 bød på fald i CAT-priser (Howden estimerer –8 %), og kapaciteten er tilbage. Det giver primærselskaber lidt rate-pusterum, men retentioner er fortsat højere end før 2023.

Konkurrencen på privatmarkedet vil blive strammere reguleret. Konkurrencerådet finder udbredt “loyalitetsbetaling” og potentiale for stærkere konkurrence; politisk opfølgning kan presse priseffekter og øge krav til transparens/varsling.

Pris- og skadesinflation skifter karakter. Efter hævede materialer/arbejdsløn presser især motor og byg: højere frekvenser og gennemsnitsskader (bl.a. dyrere elbilsreparationer og vejrlig). Combined ratio (netto) toppede i femårs-højeste i 2023 – et advarselsskilt for prissætning og dækninger.

Cyberforsikring vokser strukturelt. DORA/NIS2 og flere hændelser driver efterspørgsel; EIOPA fremhæver både underwriting-muligheder og datagap/akkumulationsrisiko. Forvent produktmodning (SMV-pakker, minimumskrav, selvrisiko-trapper) og tættere risikostyringskrav til kunder.

Open finance og “embedded” distribution. FIDA (forventes vedtaget med ikrafttræden fra 2025–27) kan åbne kundedata på tværs af finans – inkl. forsikring – og accelerere partner-salg i banker, e-handel og OEMs. Konkurrence og datapraksis bliver en strategisk disciplin.

Udvidet produktansvar og nye ansvarsrisici. EU’s nye Product Liability-direktiv (PLD) gælder fra 2026 og udvider ansvaret i digitale/fjernhandel-kæder; samtidig er AI-liability-direktivet skrinlagt, så krav håndteres via eksisterende rammer. Konsekvens: højere kompleksitet i erhvervsansvar/tilbagekaldelse.

Morten W. Langer