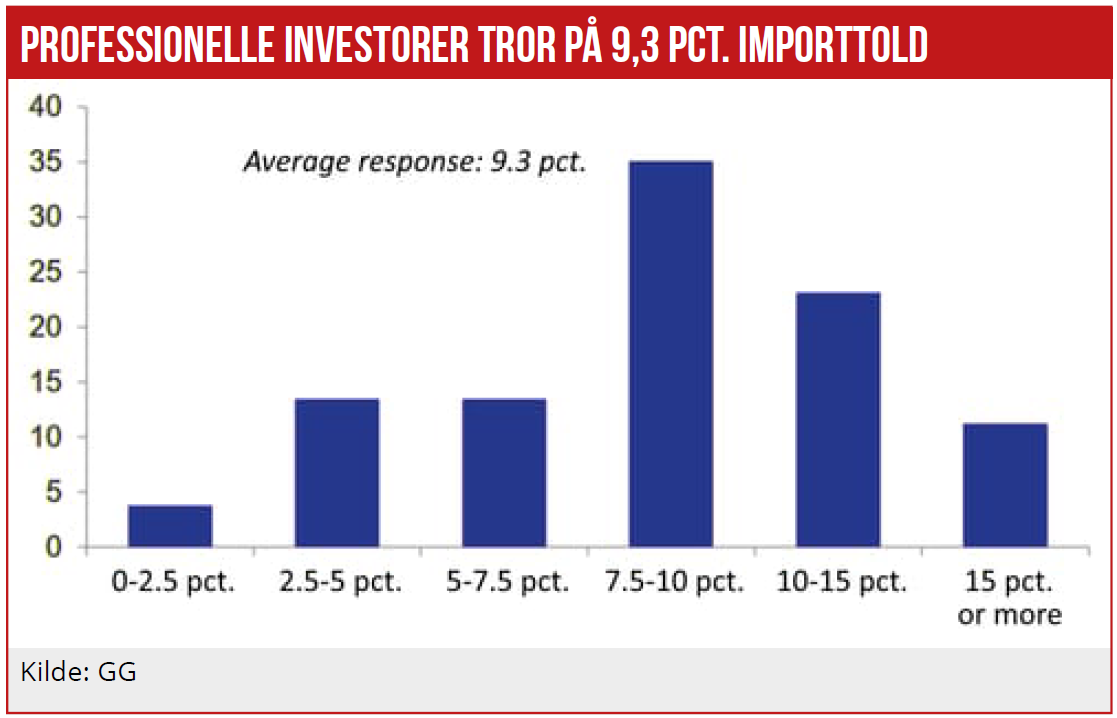

Internationale finanshuse tror ikke på, at Trump vil gå efter en aggressiv toldkrig med Europa. EU’s forhandlingsposition er langt stærkere end de andre lande, som har fået toldtæsk: Kina, Mexico og Canada. Økonomisk Ugebrev bringer i dette tema dansk bearbejdede analyseuddrag fra en stribe europæiske og amerikanske finanshuse, som har vurderet sandsynlige scenarier, når Trumps toldmelding kommer i næste uge, samt konsekvenser. Chefredaktør har gennemgået de udenlandske finanshuses analyser.

Finanshuset ING skriver i en analyse under overskriften ”Hvad Europa risikerer at miste ved Trumps seneste trussel om toldsatser”, at ”(…) hvis Donald Trump gennemfører sin trussel om yderligere told mod EU i næste uge, vurderer vi, at det på kort sigt kan reducere BNP-væksten med 0,33 pct. Selvom det lyder beskedent, vil det være et reelt slag for de mest udsatte økonomier, som desperat forsøger at vende en stagnerende udvikling. Og over tid kan effekten blive markant større.”

ING skriver, at når USA er den vigtigste handelspartner og truer med endnu flere toldsatser, er det ikke underligt, at EU er bekymret. Donald Trump forventes den 2. april at annoncere nye toldsatser mod flere lande – en dag, han har kaldt en ”frigørelsens dag” for Amerika.

Finanshuset vurderer, at en amerikansk told på 25 pct. på europæiske varer kan reducere EU’s BNP med 0,33 pct. på kort sigt, alene baseret på det direkte fald i eksporten. Det hele afhænger af graden af eksponering. Told gør produkter dyrere, og hvor meget efterspørgslen falder som følge af prisstigningen, er afgørende for den direkte påvirkning af BNP.

Artiklen fortsætter under grafikken

På kort sigt kan amerikanske forbrugere have svært ved at finde alternativer, og nye handelsveje er muligvis endnu ikke etableret. En yderligere told på 25 pct. på EU-eksport til USA skønnes at reducere eksporten med 19 pct. Da denne eksport svarer til 1,93 pct. af EU’s BNP, fører det til et fald på 0,33 pct. i BNP. Indirekte effekter som svækket tillid og negative konsekvenser for de finansielle markeder kan forværre situationen yderligere.

På langt sigt kan amerikanske forbrugere og producenter finde erstatninger for de berørte varer. Den direkte BNP-påvirkning i EU kan vokse til 0,87 pct. ved en 25 pct. told. De negative chok kan forstærkes af multiplikatoreffekter: Faldende produktion fører til jobtab, som svækker forbruget og udløser faldende investeringer.

Disse faktorer forstærker de direkte langsigtede konsekvenser og kan give amerikanske toldsatser en markant negativ effekt på den europæiske økonomi.

USA er EU’s vigtigste handelspartner

Når det gælder vareeksport, er USA EU’s vigtigste handelspartner med eksport til en værdi af 504 milliarder euro i 2023 – svarende til 20 pct. af al eksport ud af EU. Af dette beløb står Tyskland for 158 milliarder euro eller 31 pct., hvilket gør landet til det mest eksponerede over for det amerikanske marked.

Men pga. Tysklands generelt høje eksportandel udgør den amerikanske handel ”kun” 22 pct. af landets eksport uden for EU – på niveau med Italien og EU-gennemsnittet. Frankrig (16,3 pct.), Holland (15,5 pct.) og Spanien (13,1 pct.) ligger under dette gennemsnit og er dermed relativt mindre eksponerede over for USA.

I modsætning hertil sender Irland hele 46 pct. af sin eksport uden for EU til USA. Denne høje eksponering skyldes bl.a. gunstige skatteforhold for amerikanske multinationale selskaber og tilstedeværelsen af amerikansk medicinalproduktion i Irland. Ud over lægemidler består EU-USA-handlen hovedsageligt af biler, maskiner, udstyr og kemikalier.

Eksponeringer overfor US marked

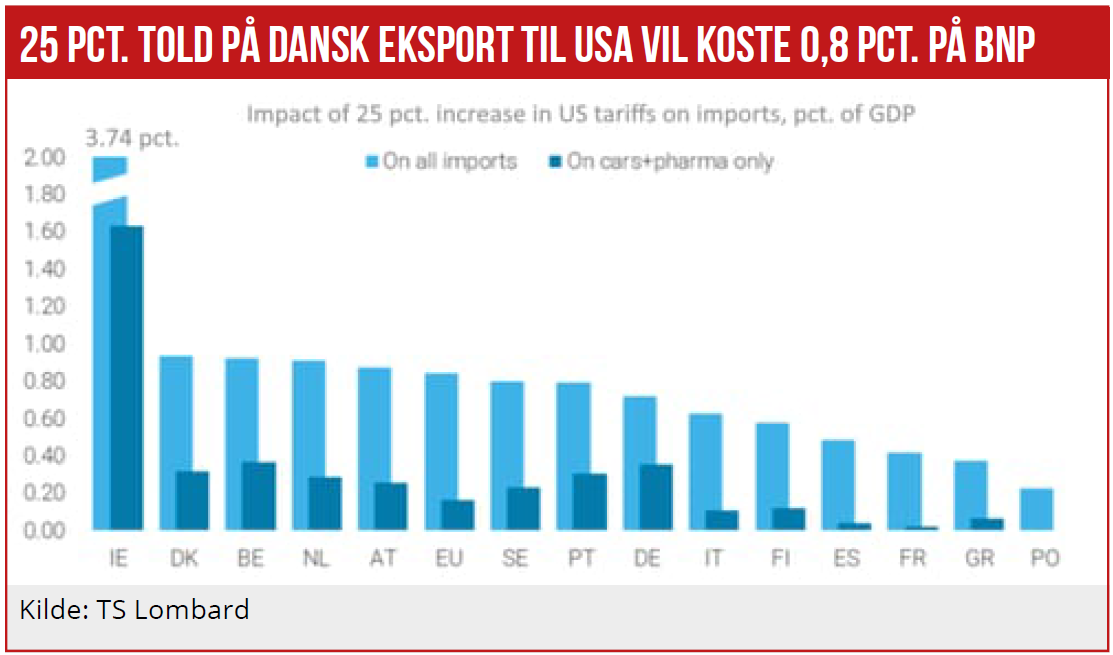

Indenlandsk værditilvækst giver et mere præcist billede af, hvor stor en andel af BNP, der er direkte eksponeret mod USA. På den baggrund kan man beregne, at den samlede direkte eksport fra EU til USA svarer til 1,9 pct. af EU’s BNP.

Men det er kun begyndelsen. Pga. de omfattende forsyningskæder i EU’s indre marked er den indenlandske værdiskabelse i mange landes eksport væsentligt lavere. Hvis bildele produceres i ét EU-land og eksporteres til Tyskland, hvor de samles til færdige biler og derefter eksporteres til USA, er det oprindelige lands værditilvækst stadig eksponeret over for det amerikanske marked – dog indirekte.

Sammenlignet med EU-gennemsnittet på 1,9 pct. af BNP er Spanien og Frankrig markant mindre eksponerede med henholdsvis 1,1 pct. Tyskland og Italien er til gengæld stærkt eksponerede med hhv. 2,1 pct. og 2 pct. af deres BNP. Disse høje tal skyldes især stor direkte eksponering – begge ligger på 1,7 pct. – fordi de har betydelige eksportmængder til USA og høj indenlandsk værdiskabelse i eksporten.

Irland er det mest udsatte land med en samlet eksponering svarende til hele 9,7 pct. af BNP. Med en 25 pct. told vil BNP blive skåret med 3,7 pct. Dansk BNP vil umiddelbart blive reduceret med 0,9 pct., viser en opgørelse.

Derudover er den indirekte eksponering mod USA gennem andre lande, der også rammes af amerikanske toldsatser – som Kina, Canada og Mexico – relativt begrænset. Derfor forventes den direkte effekt af disse toldsatser på EU’s BNP også at være begrænset.

Finanshuset State Street spørger i en analyse, hvorfor Europa hidtil er sluppet for Trumps toldsatser. EU er som samlet gruppe den største kilde til amerikansk import og står for cirka 19 pct. af det samlede importvolumen. Denne andel er i de seneste år steget en smule i takt med, at USA’s afhængighed af Kina er faldet.

EU’s markedsandel er højere end Canada, Mexico og Kina. Men hvorfor disse tre handelspartnere blevet mål for aggressive toldsatser, mens Europa hidtil stort set er gået fri, spørger finanshuset. For at forstå det, bør man se på de formål, toldsatser typisk tjener:

- Som forhandlingsværktøj,

- Som redskab til strukturelle reformer (f.eks. for at tiltrække udenlandske producenter eller styrke indenlandsk produktion),

- Som kilde til statsindtægter eller som led i strategisk frakobling (primært over for Kina).

Toldsatser mod Europa falder primært under kategori 1. og 2., som kræver mere planlægning og strategisk fremsyn. Disse toldsatser har desuden tendens til at være mere varige i modsætning til de skiftende toldpolitikker over for andre lande. En vigtig forklaring kan være, at EU har mere forhandlingsstyrke end både Kina, Mexico og Canada.

Kina betragtes som en ”strategisk konkurrent” og har derfor minimal politisk opbakning i USA, hvilket gør det let at rette told mod landet. Mexico og Canada er ekstremt afhængige af eksport til USA: I 2023 gik næsten 80 pct. af canadisk eksport og lidt over 80 pct. af mexicansk eksport til USA. For EU var dette tal kun cirka otte pct. – og for Storbritannien omkring 16 pct. Selv hvis man ser bort fra intra-europæisk handel, stiger andelen for EU kun til cirka 20 pct.

Det betyder, at EU i udgangspunktet er langt bedre rustet til at modstå amerikanske toldsatser og derfor også mindre tilbøjelig til at give efter for amerikanske krav. Set i dette lys er det mindre overraskende, at EU indtil nu har ”undgået at blive ramt”. Det er dog usandsynligt, at det vil vare ved. Præsident Trump har afventet de formelle konklusioner om illoyal udenlandsk handelspraksis, før han retter skytset mod Europa.

Artiklen fortsætter under grafikken

Hvordan kan Europa svare igen?

EU står også stærkere, når det kommer til muligheden for gengældelse. Ét oplagt modsvar kunne være at indføre gengældelsestold på amerikansk eksport af tjenesteydelser til Europa. Der er dog visse begrænsninger: USA’s overskud på tjenestehandel med EU udgør kun omkring en tredjedel af underskuddet på varehandlen. Det betyder, at tjenesteydelser ikke én-til-én kan opveje virkningen af en toldkrig på varer.

Den største udfordring ved gengældelse på tjenesteydelser ligger dog i den geografiske fordeling af handlen. De EU-lande, der har størst overskud på varehandel med USA, er ikke nødvendigvis dem, der har størst tjenesteeksport – og handelsbalancerne varierer betydeligt afhængigt af tjenesteydelsestypen.

F.eks. er Storbritannien (ikke EU) langt den største modtager af amerikanske finansielle tjenesteydelser. Inden for EU er Irland og Luxembourg markant større modtagere end f.eks. Italien, Spanien, Frankrig og Tyskland.

Forskellen bliver endnu mere markant inden for intellektuel ejendomsret (IP). Her er lavskat-landet Irland modtager af langt størstedelen af USA’s IP-eksport. En stor del af denne handel består dog sandsynligvis af interne koncerntransaktioner med henblik på at minimere amerikanske selskabers skattebetaling.

En gengældelsestold – hvis den overhovedet kunne vedtages i EU pga. forskellige landes særinteresser – ville reducere Irlands skattefordel og måske blot føre til lavere amerikanske investeringer.

Sammenlignet hermed kan en told på finansielle tjenesteydelser være både mere effektiv og politisk nemmere at samle opbakning til. Derfor er toldens design afgørende. En generel gensidig told, baseret på Europas høje momsstruktur, kunne fungere samlende og styrke EU’s modsvar. Til gengæld vil landespecifikke foranstaltninger kunne splitte den europæiske handelsstrategi.

En mere moderat toldpolitik fra USA’s side over for Europa vil komme som en positiv overraskelse for markederne og kunne styrke euroen, skriver finanshuset.

Artiklen fortsætter under grafikken

Merril Lynch skriver, at ifølge den nye Trump-administration er den amerikanske toldpolitik blot første skridt i en større plan for at omstrukturere den handels- og finansielle arkitektur, der blev grundlagt i kølvandet på Anden Verdenskrig og cementerede USA’s position som den dominerende globale magt. Dette system er blevet justeret over tid, men bygger stadig i høj grad på et verdenssyn, der i stigende grad er forældet i en mere multipolær verdensøkonomi.

USA udgjorde omkring 60 pct. af det globale bruttonationalprodukt (BNP) ved slutningen af Anden Verdenskrig. Andelen er siden støt faldet – fra cirka 40 pct. i 1960 til omkring 20 pct. under den globale finanskrise i 2008/2009. Selvom andelen er lidt større i dag, peger hurtigere vækst i udviklingslandene på, at USA’s andel af verdensøkonomien i det lange løb vil komme til at afspejle befolkningens størrelse mere direkte i takt med, at levestandarden stiger i lavindkomstregioner.

Det betyder, at USA i stigende grad må dele sin rolle som global sikkerhedsgarant og udbyder af den dominerende reservevaluta for ikke at blive overbelastet og ude af stand til ensidigt at opfylde de forpligtelser, landet har arvet fra efterkrigstiden. De belastninger, der følger med denne unikke rolle i verdensøkonomien, har været voksende i årtier og viser sig bl.a. i stigende handelsubalancer og uholdbare budgetunderskud.

I praksis kører USA større handels- og budgetunderskud for at levere de nødvendige dollarreserver, som holder verdensøkonomien i gang. I takt med, at USA fylder mindre i verdens samlede BNP, risikerer denne rolle at overophede landets økonomiske kapacitet og stabilitet. Selvom USA drager fordele af denne rolle, har lavtlønnede amerikanere lidt under den direkte konkurrence med den globale arbejdsstyrke, mens højtuddannede har haft gavn af den.

Ifølge præsidentens økonomiske rådgivere betyder USA’s levering af dollarreserver til de globale markeder, at dollaren konstant er overvurderet – hvilket forvrider handlen. Det er ifølge dem en medvirkende årsag til, at den amerikanske industribase er blevet udhulet gennem de seneste 50 år.

Et centralt mål for de foreslåede reformer er derfor at gentænke de globale handels- og finansrelationer for at skabe bedre balance – især til gavn for lavtlønnede amerikanere. Her er nøglen retfærdigere handelsregler og en ny finansiel arkitektur, der tager højde for, hvordan dollarens status som reservevaluta holder dens kurs for høj og skaber for store handelsunderskud.

Set i dette lys er toldsatser blot ét redskab i en langt større plan for at håndtere de voksende ubalancer (handels- og budgetmæssige), som forværres af de gamle strukturer fra efterkrigstiden. Da markedsanalytikere typisk fokuserer på kortsigtede effekter, vurderer de toldpolitikken ud fra den umiddelbare usikkerhed og volatilitet – uden at tage højde for de langsigtede mål. For at forstå sammenhængen kræver det en forståelse af de overordnede rammer, som den nye politik søger at opbygge.

Efter princippet om gensidighed skal toldsatser justeres, så de afspejler, hvad USA mødes med. Da mange lande har højere toldsatser mod USA, kan det betyde, at USA hæver sine, medmindre modparten sænker deres – eller helt afskaffer dem. Resultatet kan blive meget forskelligt fra land til land, hvilket skaber en høj grad af usikkerhed, som igen fører til øget volatilitet på markederne.

Oven i den usikkerhed, som de nye toldpolitikker medfører, kommer en række andre hensyn, som vil forme den endelige toldstruktur. Ud over gensidighed indebærer det at tage højde for bl.a. valutamanipulation for at fremme eksport og opbygge reserver, markedsåbenhed kontra handelsbarrierer og respekt for intellektuelle ejendomsrettigheder samt en retfærdig byrdefordeling som f.eks. fuld betaling af NATO-forpligtelser Disse faktorer varierer meget fra land til land, og det betyder, at der kræves intense forhandlinger for at tilpasse gamle relationer til den nye struktur. Det er klart, at etableringen af en ny toldarkitektur vil tage længere tid, end markederne forudser. Ikke desto mindre ser det ud til, at lande, der ønsker at nyde godt af den amerikanske sikkerhedsparaply og adgang til verdens største forbrugsmarked, allerede i det stille forsøger at finde deres plads i den nye verdensorden. Andre landes modstand kan føre til langvarige forhandlinger med potentielt negative konsekvenser.

Artiklen fortsætter under grafikken

Vi ser allerede konturerne af denne nye orden, bl.a. i Tysklands markante politikskifte, efter det blev klart, hvilken retning USA bevæger sig i. Udover at gøre handelsrelationer mere betingede af bredere kriterier, der fremmer amerikansk eksport, forventes det, at princippet om modydelser også vil gælde for dollarens rolle som reservevaluta og valutakurspolitik.

Idéen om en ny valutaaftale – kaldet en slags “Mar-a-Lago-aftale” – er blevet udviklet for at imødegå de vedvarende handelsunderskud, dollarens overvurdering og de risici, der følger med at levere for store mængder dollarreserver i en verden, hvor økonomien vokser hurtigere end i USA. I praksis vil lande kunne vælge, i hvilken grad og på hvilken måde de ønsker at deltage i det nye system.

Omstruktureringen af internationale relationer til en multipolær verden har potentiale til at øge den geopolitiske stabilitet – især hvis landene fokuserer mere på de positive økonomiske relationer under et retfærdigere handelssystem og mindre på de gamle konflikter, som har præget efterkrigstiden. Målet er, at mere fair handel kan reducere risikoen for konflikter, mindske globale ubalancer og bidrage til global velstand, skriver Merril Lynch.

Det kan også være med til at forklare, hvorfor undervurderede globale aktiemarkeder har fået en stærk start på 2025 trods den negative retorik omkring truslen om handelskrige. Kombinationen af en svagere dollar, potentielle højere offentlige investeringer uden for USA og mindre forskel i vækst og afkast mellem USA og resten af verden har ført til, at vi har opjusteret vores internationale aktieeksponering i udviklede markeder fra undervægt til neutral, hedder det.

CitiGroup skriver, at Trumps toldpolitik kan få store konsekvenser for udenlandske investeringer i USA. Finanshuset skriver, at det ser flere modstridende kræfter, der vil spille ind. Et af præsident Trumps erklærede mål er at gøre USA til et attraktivt mål for udenlandske investeringer og samtidig tilskynde til disse kapitalstrømme. Men den markante stigning i politisk usikkerhed kan virke afskrækkende. Sådanne investeringer søger typisk mod stabile og forudsigelige politiske rammer.

Alt i alt forholder vi os forsigtigt optimistiske i forhold til udsigterne for udenlandske investeringer i USA, da vi mener, at de underliggende økonomiske fundamenter fortsat ser stærke ud, skriver finanshuset. Denne rapport fokuserer på karakteristika, rolle og drivkræfter bag globale udenlandske direkte investeringer (FDI), med særlig – men ikke udelukkende – fokus på USA.

USA’s andel af den globale FDI er steget i de senere år. Denne stigning afspejler flere faktorer, herunder reshoring-strømme, investeringer i kemikaliesektoren (især i medicinalindustrien) tiltrukket af billig og rigelig naturgas, succes med CHIPS-loven og Inflation Reduction Act samt fremgangen i den amerikanske AI-sektor. Gunstige vækstudsigter i USA har uden tvivl også spillet en rolle.

Til sammenligning har EU, Storbritannien og Kina oplevet svage FDI-strømme i de seneste år, lyder vurderingen. For EU skyldes det en kombination af udfordringer, herunder svag indenlandsk efterspørgsel, en usikker energiforsyning og eftervirkningerne af krigen i Ukraine.

Storbritannien har stået over for lignende udfordringer, men også den langstrakte repositionering efter Brexit. Modvinden for FDI-strømme til Kina virker mere strukturel. Pga. geopolitiske spændinger og ændringer i virksomheders produktionsstrategier flytter investeringer og sourcing systematisk væk fra Kina. Det er dog ikke udtryk for en massiv exit af eksisterende investeringer – snarere bliver nye investeringer i stigende grad placeret i andre lande.

Disse analyser viser, at FDI primært tiltrækkes af store økonomier, fordi de typisk har attraktive hjemmemarkeder og store arbejdsstyrker. Samtidig besidder finans- og handelscentre som Luxembourg, Schweiz og Holland også store FDI-positioner. FDI tiltrækkes i sidste ende af visse nøgleegenskaber ved en økonomi: størrelsen og væksten på markedet samt adgang til billig eller højt kvalificeret arbejdskraft. Ønsket om at diversificere produktionen eller reducere f.eks. transportomkostninger og told kan også spille ind.

Morten W. Langer