Analytikerne interesserede sig efter regnskabet en del for opbremsningen i præmievæksten i Danmark, og CEO Johan Brammer pointerede, at ”… det er noget, vi vil gøre noget ved de kommende kvartaler.” Den store vækstmaskine ses at blive Trygs svenske forretning, hvor lønsomheden er tårnhøj, og hvor der derfor er noget at give af for at skabe vækst, oplyste Trygs topledelse på investor call. Chefredaktør Morten W. Langer har set nærmere på regnskabet.

TEma Trygs ledelse tager det roligt på det danske marked. Måske fordi der ligger et indgreb fra de danske konkurrencemyndigheder og lurer i den nære fremtid.

Som bekendt har konkurrencemyndighederne stort fokus på markedet for skadesforsikringer. Men det synes ikke at være noget, hverken selskabet eller analytikerne mener er relevant at diskutere. I hvert fald var det ikke et tema på seneste investor call, hvor der heller ikke blev stillet spørgsmål til ledelsens forventning om mulige myndighedsindgreb. Troen på, at konkurrencemyndighederne reelt vil gribe hårdhændet ind, er tilsyneladende meget lille. En opfattelse jeg deler.

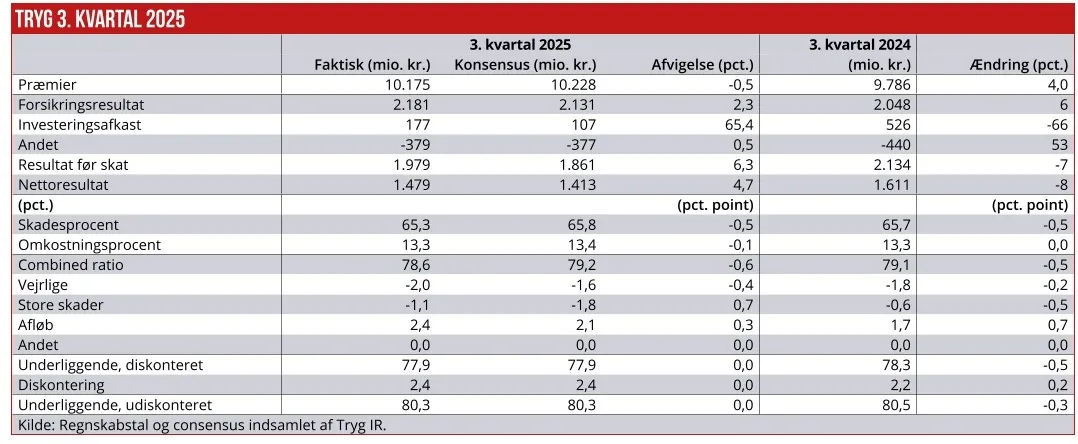

Overordnet viste Tryg i 3. kvartal fremgang i den underliggende combined ratio (CoR) på 0,5 pct. på diskonteret basis og 0,3 pct. udiskonteret, dvs. uden effekt fra den lidt stigende diskonteringsrente. Det er helt på linje med konsensusforventningerne. I årets første to kvartaler var der forbedringer af den underliggende CoR på hhv. 0,3 og 0,4 pct. point. Altså en støt fremgang uden de store udsving, ud over hvad der naturligt kommer fra vejrlig og store skader.

På landebasis er udviklingen meget uensartet: Trygs svenske marked fortsætter med at levere helt fantastiske resultater med en CoR på 70,8 i 3. kvartal og 72,9 for årets første 9 måneder. Altså er driftsoverskuddet hele 29 kr. per 100 kr. i præmieindtægter i Sverige. Den svenske vækst forbliver på knap 4 pct. målt i lokal valuta – dobbelt op af væksten i 2024.

Klar afmatning i dansk vækst

For Tryg så Danmark lidt skuffende ud med en CoR på 81,9 for 3. kvartal – op fra 80,4 pct. i 2. kvartal. Forklaringen på telekonferencen var, at en relativt stor del af gruppens vejrligskader kom fra Danmark i 3. kvartal. Der var også et markant dyk i væksten i den danske forretning i 3. kvartal. Fra en vækst på 3,5 pct. i 1. kvartal til nu blot 0,5 pct i 3. kvartal.

Forklaringen på telefonkonferencen var, at man i 2024 havde haft en engangspræmieindtægt fra partneraftaler på 50 mio. kr. Denne engangspost svarer til 1,1 pct. point vækst for den danske forrentning, så stadig en klar afmatning i den danske vækst.

Omkring tilbagegangen oplyste CEO Johan Brammer: ”Hvis du ser ind i privatforretningen, kan jeg dele så meget, at private faktisk ligger en del over det (gns. CoR for Danmark., red). Så du har ret i, at der mangler vækst i vores Commercial-segment. Det skyldes dels “pruning” af porteføljen (opsigelse af kunder med lav lønsomhed., red), og dels retention-delen (almindelige opsigelser fra aktuelle kunder., red). Så det er de to emner, der forklarer de danske vækstniveauer. Det er noget, vi vil adressere i de kommende kvartaler.”

En analytiker spurgte: Ville det være fair at sige, at I bevidst vælger at operere omkring 81 pct.-niveauet (på CoR, red.), mens I prioriterer måske mere topline-vækst, end vi har set i de seneste kvartaler?

Johan Brammer svarede hertil: ”Et nøglespørgsmål er her, om der er nogen begrænsninger for os i at tage organisk, profitabel vækst i markedet inden for de finansielle mål, vi har sat, og det ser vi ikke. Det er selvfølgelig rigtigt, at når du begynder at vokse din forretning, er det en investering, der vil lægge et opadgående pres (på combined ratio, red.). Men hvis du gør det på en disciplineret måde, har vi rig mulighed for at navigere gennem dette finansielt.“

Så umiddelbart synes der at være lagt op til, at Tryg nu træder på speederen i både Danmark og Sverige. Johan Brammer sagde til et spørgsmål fra en analytiker: ”Forvent, at vi også begynder at rebalancere vækstprofilen. Vi er i en meget stærk position til at gøre det. Og vi ser ingen begrænsninger. Når det er sagt, vil du aldrig se os gå ukontrolleret ud og jagte vækst. Det overlader vi til andre. Vi ønsker en meget disciplineret tilgang til vores vækstprofil, og vi har rigelig plads til det inden for de finansielle mål.”

Morten W. Langer