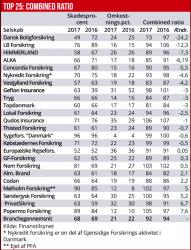

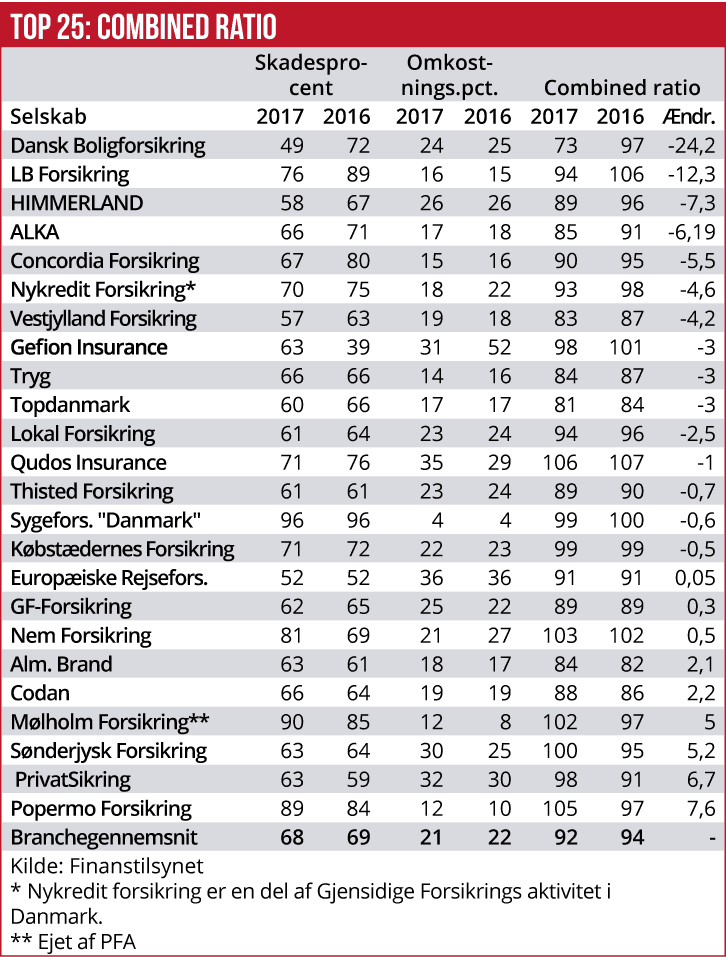

Landets to største skadesforsikringsselskaber, Tryg og Top Danmark ser ud til at være klart bedst til at skabe fremdrift i selve forsikringsforretningen. Sidste år øgede begge det forsikringstekniske resultat med mere end tyve procent, mens Codan gik markant tilbage og Alm. Brand moderat tilbage. Noget af forklaringen er lavere omkostningsprocenter hos de to store, som ser ud til at være bedre til at udnytte mulighederne i digitalisering.

Ifølge Finanstilsynets opgørelse præsterede Tryg Forsikring sidste år en historisk lav omkostningsprocent (administrationsomkostninger per 100 kroner i præmieindtægt), på knap 14 procent, og det var også en del bedre end Topdanmarks omkostningsprocent på 16,7. Topdanmark kom dog ud af 2017 med en ekstraordinær lav skadesprocent, og det var hovedforklaringen på den solide fremgang i det forsikringstekniske resultat.

Tilbagegangen for Alm. Brand sidste år skyldes især, at forsikringsselskabet i forvejen kom fra en meget lav combined ratio (skadesprocent plus omkostningsprocent) på kun 82 i 2016, som var sektorens laveste. Det svarer til, at selskabet på selve forsikringsforretningen har et overskud på 18 kr. for hver 100 kr. i præmieindtægt. I 2016 var det en tokrone bedre end Topdanmark og henholdsvis fire og fem kroner bedre end Codan og Tryg.

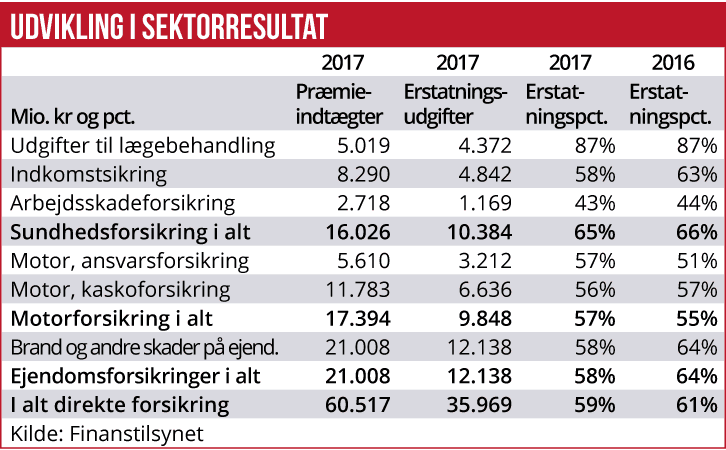

Sidste år blev Tryg altså langt mere effektiv, mens Codan faldt tilbage. Overordnet var Topdanmark mest lønsom sidste år, efterfulgt af Tryg og Alm. Brand med samme performance. Længere nede af ranglisten over størrelse har de fleste forsikringsselskaber vanskeligt ved at tjene penge på selve forsikringsforretningen. Eksempelvis har Sygeforsikringen Danmark en combined ratio på 99, Qudos en på 106 og Købstædernes Forsikring en på 99. Så flere af de mellemstore aktører har det vanskeligt med at få forretningsmodellen til at hænge sammen, og de er sårbare på den måde, at de er afhængige af finansielle indtægter på kundernes forudbetalinger.

Den nødvendige økonomiske sammenhæng i de pressede selskaber, fra de mange år hvor aktiemarkederne har givet solide gevinster og obligationerne har givet kursgevinster kan være tæt på sin afslutning, fordi centralbankernes tilbagetrækning af likviditet ventes at lægge et vedvarende pres på aktiemarkederne og løfte obligationsrenterne med tilhørende kurstab. Dermed kan store dele af den danske skadesforsikringsbranche blive tvunget til at tænke i konsolidering, og en del af de mellemstore og mindre selskaber kan blive tvunget til at lade sig overtage. Alene de klare konkurrencefordele på øget effektivitet, i kølvandet på automatisering og digitalisering, som de største vil være bedst til at udnytte, kan skubbe yderligere på i den retning.

Dermed kan store dele af den danske skadesforsikringsbranche blive tvunget til at tænke i konsolidering, og en del af de mellemstore og mindre selskaber kan blive tvunget til at lade sig overtage. Alene de klare konkurrencefordele på øget effektivitet, i kølvandet på automatisering og digitalisering, som de største vil være bedst til at udnytte, kan skubbe yderligere på i den retning.

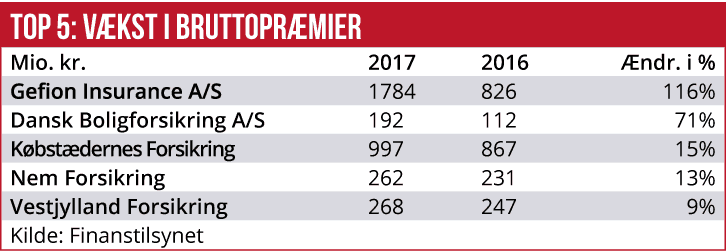

Kun nogle få selskaber blandt de 25 største selskaber synes at have robuste forretningsmodeller, som kan modstå en periode uden finansielle indtægter eller måske endda kurstab. Successelskaberne længere nede på ranglisten synes at være blandt andet Thisted Forsikring, Concordia Forsikring, Vestjyllands Forsikring og Himmerlands Forsikring.

{kind=link}