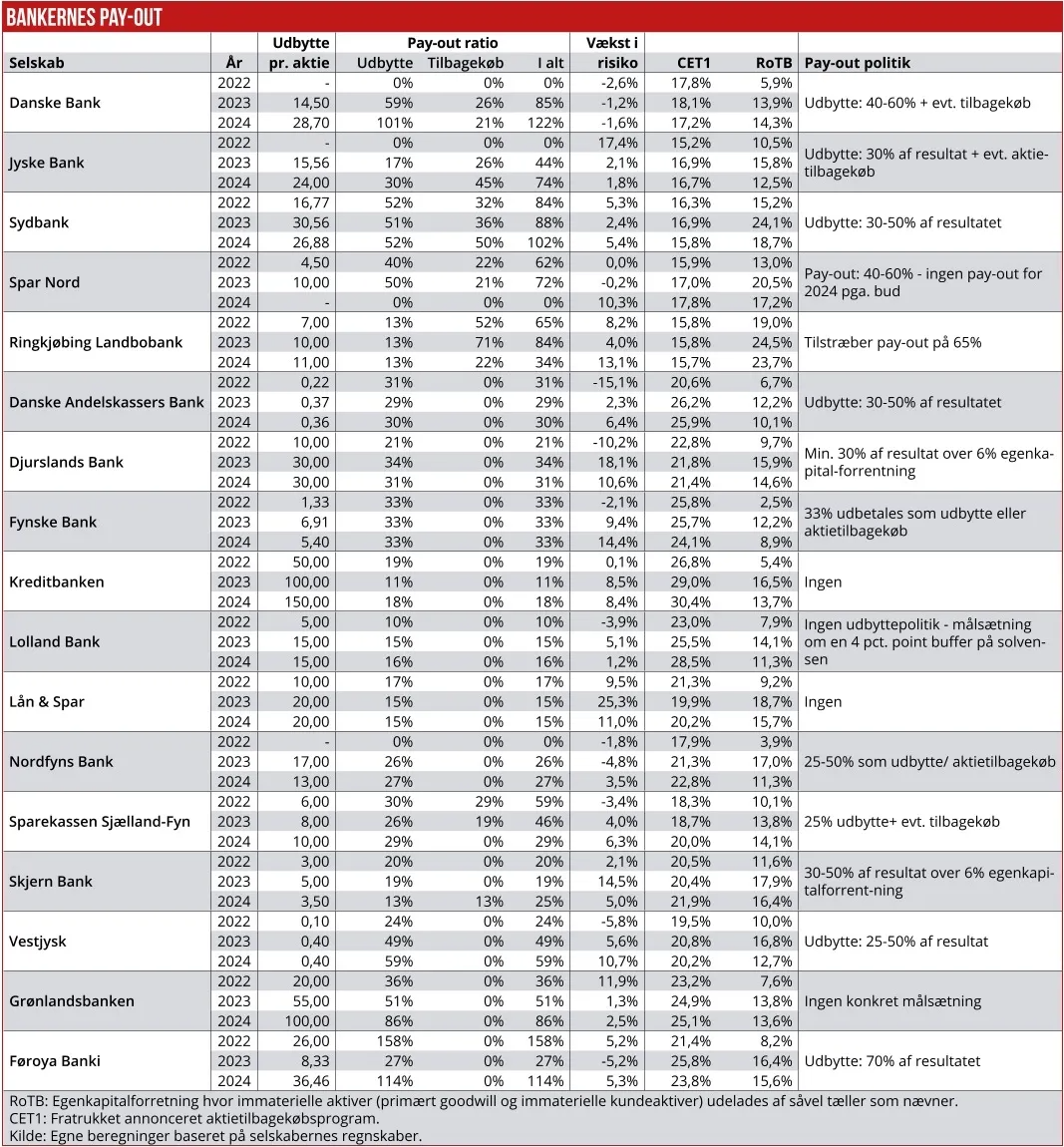

Her godt inde i generalforsamlingssæsonen har finansanalytiker Per Grønborg set nærmere på, hvad bankerne bruger deres overskud på. Får aktionærerne pengene udbetalt som udbytte eller som aktietilbagekøb, bruges de til vækst, eller ender pengene som kapitalophobning? Tre banker er over 100 pct. pay-out; Danske Bank, Sydbank og Føroya Banki. Bundskraberne er Lollands Bank og Lån & Spar på 15-16 pct. i total pay-out. Lån & Spar kan delvist retfærdiggøre den lave pay-out med høj volumenvækst. Men det kan Lollands Bank ikke, skriver Per Grønborg.

De mest aktionærfjendske banker er kendetegnet ved en kombination af lav pay-out og lav vækst.

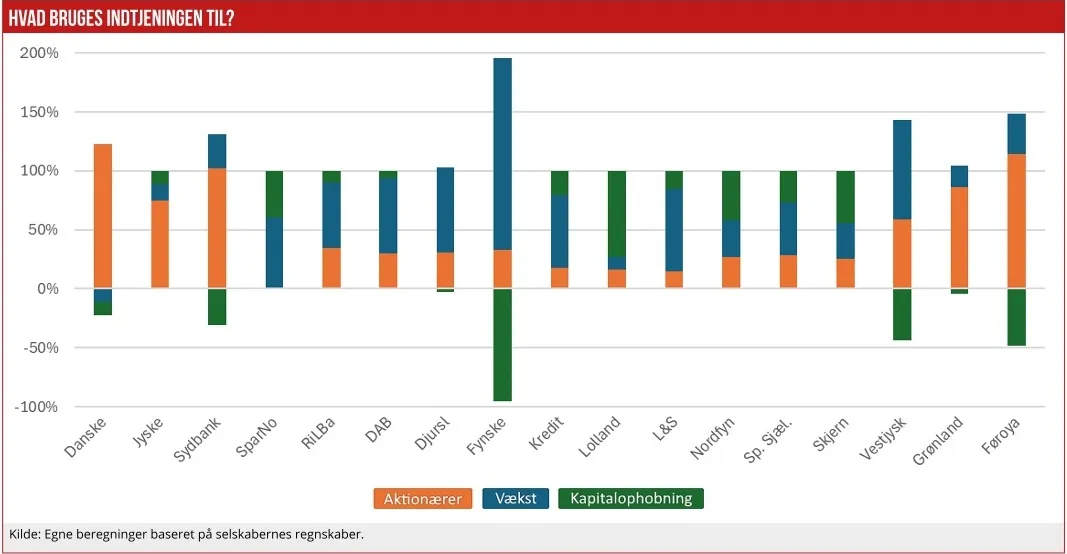

Lollands Bank falder i øjnene med en pay-out ratio på 16 pct. og en vækst på 1,2 pct. hvilket øger bankens CET1 med 3,0 pct. point. Faktisk går 73 pct. af årets indtjening til kapitalophobning, og det er tilfældet, selv om solvensprocenten nu ligger næsten 11 procentpoint over lovkravet. Ledelsens målsætning er at have en buffer på minimum 4 pct. point.

Så meget mere tankevækkende at Lolland-Falsters Folketidende responderer med overskriften: ”Guldregn over aktionærerne”. Ja, sådan kan man jo se forskelligt på verden, men artiklen får desværre måske bremset en ellers berettiget kritik på den kommende generalforsamling af en meget lidt aktionærvenlig bank.

Næst i rækken er Skjern Bank med 44 pct. af resultatet brugt på kapitalophobning tæt forfulgt af Nordfyns Bank med 42 pct., og det selv om Skjern Bank supplerer en lav udbytte pay-out på 13 pct. med et aktietilbagekøb af samme størrelse. En samlet pay-out ratio, der faktisk er i toppen af udbyttepolitikken. Udfordringen er blot, at væksten er markant lavere i 2024 end den var i 2023.

Skjern Banks udbyttepolitik har faktisk en fornuftig opbygning: Forlods reserveres der til 6 pct. vækst – udfordringen er, at man derefter blot udbetaler 30-50 pct. af indtjeningen ud over 6 pct. egenkapitalforretning – det burde nærmere være 100 pct, specielt når væksten er lavere end 6 pct.

Tre banker, hvor aktionærerne burde møde op med fakler og høtyve på de kommende generalforsamlinger – aktionærerne i disse 3 banker fortjener bedre.

Overordnet fortsætter billedet fra sidste år: De store banker har en markant højere pay-out end de små banker. Dog med nogle undtagelser: Ringkjøbing er faldet ned på 34 pct. i total pay-out. Men det ligger nok i kortene, at der kan komme yderligere aktietilbagekøb, når det nuværende program løber ud i maj.

Spar Nord falder uden for i år. Som følge af den igangværende overtagelse fra Nykredit har banken valgt ikke at udbetale udbytte, og det igangværende aktietilbagekøbsprogram er stoppet.

Fra Nordatlanten er der positive signaler: Grønlandsbanken lander på 88 pct. pay-out – imponerende, om end det noget specielle skattesystem i Grønland betyder, at denne pay-out reelt er på 73 pct., mens Føroya Banki betaler 114 pct. af årets overskud til aktionærerne.

Øger sin risikoeksponering

Banken oplyser selv, at 38 pct. af udbyttet skyldes kapitaloptimering og reelt skal ses i lyses af den lave pay-out i 2023 på 27 pct. Det lave udbytte skyldtes en definitionstvist med Finanstilsynet, som fik såvel Føroya som Grønlandsbanken til at holde tilbage på udbyttebetalingen. En tvist, hvor de nordatlantiske banker fik delvist medhold.

Er høj pay-out godt og lav pay-out dårligt? Svaret er ikke sort/hvidt. Hvis en lav pay-out ratio skyldes, at banken vokser – vel at mærke med ny forretning, der giver et afkast over markedets afkastkrav på aktuelt vel 12-15 pct. Ja, så er vækst at foretrække frem for udbytter.

Vestjysk Bank øger sin risikoeksponering med 11 pct. og har stadig en pay-out ratio på 59 pct. Da kapitalen ”blot” vokser med 13 pct – udtrykt som RoTB, betyder det, at CET1 kapitalratioen falder 0,6 pct. point, men stadig er over 20 pct.

Lån og Spar er i samme båd: Banken vokser 11 pct og øger kapitalen med 15,7 pct., hvilket giver solid plads til en pay-out ratio på 15 pct. Faktisk kunne den have været dobbelt så høj, og CET1 var forblevet uforandret.

Sydbank sænker sit udbytte som følge af lavere indtjening: Det pludseligt opståede tab på 445 mio. kr. på solcellevirksomheden Better Energy kan mærkes, men signalet fra Sydbanks nye CEO – eller er det fra den afgående bestyrelsesformand – er stærkt:

Banken betaler hele overskuddet ud til aktionærerne, og da den samtidig øger risikoeksponeringen med 5,4 pct. – bl.a. pga. købet af Coop Bank – faldt CET med 1,1 pct. point. Men Sydbank er med en CET1 på 15,8 pct. stadig solidt over målsætningen på 14,5 pct., om end spændet indsnævres hastigt.

Bestyrelsesformand Lars Mikkelgaard-Jensen har så sandelig formået at flytte Sydbank i en mere aktionærvenlig retning end forgængeren, den tidligere nationalbankdirektør Torben Nielsen, der mildest talt efterlod Sydbank i en sørgelig forfatning, efter at han forgæves havde forsøgt at fusionere med Spar Nord på et for Sydbanks aktionærer yderst ugunstigt tidspunkt.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Spar Nord, Djurslands Bank, Grønlandsbanken og Nordfyns Bank.

Sådan anvender bankerne deres overskud

I grafen på nedenfor har jeg lidt simplificeret vist, hvad indtjeningen i de enkelte banker er brugt til: Udlodning til aktionærerne i form af udbytte eller aktietilbagekøb, vækst af forretningen og residualen har jeg betegnet kapitalophobning.

Bemærk Fynske Bank, som vokser sin risikoeksponering med 14 pct., men da man kun forrenter egenkapitalen med 9 pct. og endda betaler 33 pct. af indtjening som udbytte, ender man med at nedbringe CET1 med 1,6 point – dog er man stadig på høje 24,1 pct.