”Nationalbanken skruer kraftigt op for vækstprognose,” skrev flere dagblade forleden, efter Nationalbanken havde offentliggjort sin nye prognose for dansk økonomi i 2024. Bag Nationalbankens opjustering er der dog flere særlige byggeklodser, som får den reelle vækst i dansk økonomi til at se langt mere negativ ud, skriver chefredaktør Morten W. Langer.

Økonomerne i Nationalbanken har udarbejdet et interessant regnestykke, der viser, hvor meget af BNP-væksten der stammer fra reel dansk produktion inden for landets grænser på den ene side, og produktion i udlandet under dansk ejerskab, men hvor arbejdspladserne ikke direkte gavner dansk økonomi, på den anden side.

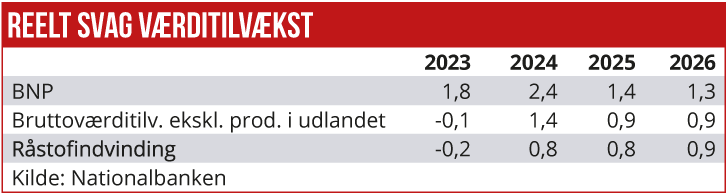

Med denne justering beskæres Nationalbankens BNP-prognose for 2024 dramatisk. Hvor den officielle vækstforventning hedder 2,4 pct. i år, er den justerede BNP-forventning kun 0,8 pct.

Nye aktiviteter

Regnestykket ser ifølge Nationalbanken således ud: Bruttoværditilvæksten, som består af BNP eksklusive produktion i udlandet under dansk ejerskab, ventes at lande på 1,4 pct., og fraregnes også værditilvæksten fra genåbningen af olie- og gasindvinding fra Tyra-feltet, bliver den danske vækst på 0,8 pct.

Nationalbanken skriver direkte i sin nye redegørelse om dansk økonomi, at ”Væksten i BNP forventes også det kommende år at være præget af den aktuelle todeling af økonomien med stor fremgang drevet af medicinalindustrien og genåbningen af Tyra-feltet, mens væksten i resten af økonomien forventes at være afdæmpet.”

Flere ting tyder dog på, at den hjemlige ”reelle vækst” bliver markant mindre.

For det første antager Nationalbanken, at Novo Nordisk de kommende år produktionsmæssigt vil vokse lige så meget i Danmark. Det betyder, at banken antager, at Novo Nordisk lægger halvdelen af sin produktionsmæssige ekspansion med tilhørende nye arbejdspladser i Danmark.

Men det er næppe realistisk, fordi Novo Nordisks CEO Lars Fruergaard Jørgensen for nylig udtalte, at medicinalkoncernen er ved at ramme loftet i Danmark, og derfor i højere grad vil vokse i udlandet. Hvis Novo Nordisk i stedet lægger to tredjedele af væksten i udlandet, vil det ifølge Nationalbanken betyde, at ”den hjemlige vækst” reduceres fra 0,8 pct. til mellem 0,6 og 0,7 pct.

Nationalbanken forventer også, at offentlige udgifter og offentlige investeringer vil løfte BNP-væksten i år markant mere end sidste år. Banken forventer, at de offentlige udgifter stiger 3,0 pct., mod 0,0 pct. sidste år. Og de offentlige investeringer ses stige til 2,9 pct., mod 0,9 pct. sidste år. En del af væksten herfra vil ikke have aktivitetseffekt for dansk økonomi, skriver Nationalbanken: ”Det offentlige forbrug er beregningsteknisk løftet af donationer til Ukraine, men de donationer forudsættes ikke at have aktivitetsvirkning.”

Banken oplyser dog ikke, hvor meget vækst i de offentlige udgifter løfter den samlede BNP-vækst. Men det er tilsyneladende mærkbart nok til at fremhæve. Uden udenlandsk produktion var der sidste år en lille minusvækst, og med udenlandsk produktion under dansk ejerskab var BNP-væksten 1,8 pct.

I år forventer Nationalbanken altså 0,8 pct, for den indenlandske økonomi. Med de offentlige udgifter på knap 50 pct. i vægt af det samlede BNP, svarer de 3,0 pct. i vækst til et vækstbidrag på ca. 1,5 pct. af det samlede BNP i år.

Uden dette bidrag til BNP-vækst lander den indenlandske vækst på knap minus 1 pct. i år. Nationalbanken forsøger på ingen måde at oversælge historien:

”Dansk økonomi har de seneste to år været præget af en todeling, hvor størstedelen af økonomien har været gennem en vækstafdæmpning, mens medicinalindustrien har haft stor fremgang. Medicinalindustriens fremgang er i høj grad drevet af produktion i udlandet under dansk ejerskab, som indgår i opgørelsen af dansk BNP,” skriver Nationalbanken.

Nationalbanken ser også et betydeligt løft i de offentlige investeringer, og det oplyses endda, at ”regeringens udspil, håndtering af styrkelse af dansk forsvar og sikkerhed samt Ukrainefonden, fra 13. marts 2024 er ikke indarbejdet i prognosen.”

Morten W. Langer