Internationalt er aktiemarkederne ramt af den mest negative stemning i år, med undtagelse af nogle dage i starten af februar. Dengang overvandt markedet hurtigt nedturen, og det amerikanske aktiemarked steg til en ny all time high. Det vil ikke ske igen, skriver chefredaktør Morten W. Langer i denne analyse.

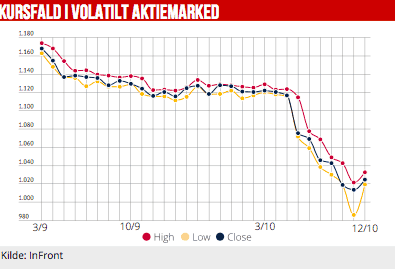

Nedturen på det europæiske – og ikke mindst det danske – aktiemarked har de seneste uger været ret så dramatisk. Det er ikke en nedtur, som er kommet ud af den blå luft. Meget tyder på, at de finansielle markeder nu er ved at erkende, at det historiske pengepolitiske eksperiment, centralbankerne har bedrevet siden finanskrisen for ti år siden, nu er under afvikling.

Med andre ord er de kunstige finansielle stimulanser ved at blive fjernet, og det betyder også, at de finansielle markeder så at sige skal ”klare sig selv.” Velkendt er det, at centralbankerne har skabt en pengerigelighed, som har pustet de fleste finansielle aktiver kunstigt op.

Tre drivkræfter

Denne gang synes der at være tre ekstra vigtige drivkræfter bag nedturen på aktiemarkederne: For det første er der i Europa fortsat frygt for, at den nye italienske regering vil true med at trække sig fra EU. Der er i det italienske statsbudget fortsat lagt op til en konfrontation om budgetunderskuddet, og der er fortsat stor finansiel nervøsitet omkring udfaldet. Det afspejles i den høje og stigende italienske statsrente. Underliggende er der også politis usikkerhed om udfaldet af Brexit-forhandlingerne og fremtiden for Merkel i tysk politik.

For det andet har den stærke amerikanske økonomi udløst øget frygt for stigende renter, og det har allerede sat den tiårige statsobligation op i nye territorier. Aktuelt er den amerikanske statsrente ved at nærme sig et niveau, hvor investorerne begynder at foretrække obligationer frem for aktier. Det kan udløse en kæmpe rotation ud af aktier. Udviklingen i den tiårige statsrente er derfor central.

For det tredje er der stigende usikkerhed om udviklingen i Asien og herunder Kina, hvor aktierne på det seneste også har fået store tæsk. Både enorm USD-gæld i emerging markets, som forøges af den stigende rente og styrkelse af USD, og negative effekter af handelskrigen for Kina spiller ind. De kinesiske aktier dykkede torsdag ned under en central støtte, som har understøttet de kinesiske aktier den seneste måned. Nu er der frit løb længere ned.

De risikoindikatorer, Økonomisk Ugebrev normalt følger, bliver endnu ikke røde omkring eventuelle recessionssignaler eller forestående aktiekrak. Den underliggende risikoopfattelse for mere usikre europæiske og amerikanske erhvervsobligationer viser ikke voldsomme advarselssignaler, hverken europæiske iTraxx Crossover eller amerikanske junkbonds, hvor renteforskellen mellem sikre statsobligationer og BB ratede junk bonds er tæt på årets laveste.

Selve aktiemarkedet viser umiddelbart store advarselssignaler: Teknologiaktierne har de seneste år været styrende opad for aktiemarkederne, og de er for alvor ved at falde sammen nu. Især det vigtige amerikanske halvlederindeks (SOX) er på det seneste dykket kraftigt, og det er nu gået i en langsigtet nedtrend.

Dyre aktier i farezonen

Der er ingen tvivl om, at de meget dyre teknologiaktier kan trække aktiemarkederne med ned. Underliggende viser de amerikanske aktier stor svaghed, og det er i stigende omfang de store aktier, der holder indeks oppe. Aktuelt ligger kun 23 procent af S&P500-aktierne over 50 dages glidende gennemsnit

En vigtig parameter for aktiemarkederne de kommende uger bliver uden tvivl investor sentiment, hvor nervøsitet kan skifte til panikudsalg. Som bekendt bliver de store bevægelser på aktiemarkedet ofte forstærket af markedspsykologi. Helt kortsigtet har det uden tvivl betydning, om det toneangivende amerikanske S&P 500-indeks kan finde støtte omkring de lange 200 dages glidende gennemsnit, hvor markedet rettede sig hen på dagen torsdag.

MWL