Danmarks status som indehaver af et stort og velfungerende obligationsmarked er nu under voldsomt angreb. Ubalancer på obligationsmarkedet koster for tiden boligejerne mange penge i form af afregningspriser, der er markant dårligere, end de burde være.

Dette efterår har Nykredit udstedt nye seksprocents-realkreditobligationer for mere end 10 mia. kr. Men Økonomisk Ugebrev kan nu afsløre, at det på intet tidspunkt her i efteråret har været en god idé for låntagere at konvertere op til seksprocent-obligationer eller blot at optage et nyt obligationslån baseret på denne kuponrente. Kurserne har simpelthen været ekstremt uattraktive på grund af store ubalancer på obligationsmarkedet.

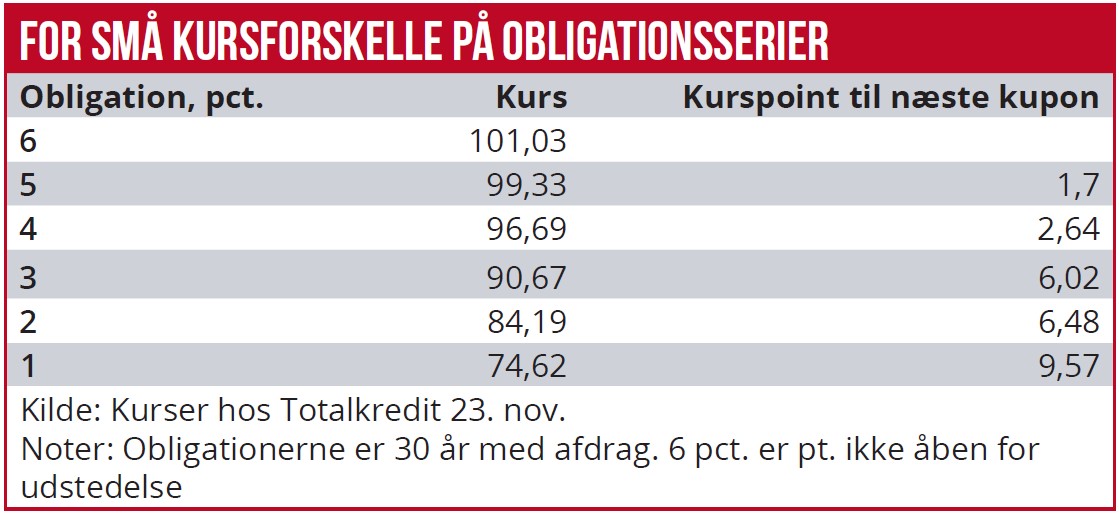

Realiteten er, at der stort set ikke har været forskel i udbudskurser på nye fem- og seksprocents-realkreditobligationer. Så en del boligejere betaler nu tæt på 6 pct. i effektiv rente, hvor de kunne have nøjedes med lidt over 5 pct.

Store tab på skæve kurser

Ét procentpoint i forskel på et realkreditlån på 4 mio. kr. svarer til 40.000 kr. årligt før skat eller over 3000 kr. om måneden.

Obligationsmarkedet er fortsat præget at skævheder, vurderer rådgivere overfor Økonomisk Ugebrev: ”Vi ryster på hovedet over nogle af de kursforskelle, vi ser mellem fire-, fem- og seksprocents-obligationerne. Det ser helt skævt ud, også når vi tager højde for optionselementet,” siger direktør Hans Peter Christensen fra Beierholm Finansiel Rådgivning, der tidligere hed Uvildige.dk.

Det store spørgsmål er, hvordan det overhovedet kan lade sig gøre, at kurserne på obligationsmarkedet er forkerte, særligt på seksprocents-obligationer. I et effektivt marked med fuld transparens ville det næppe kunne lade sig gøre, vurderer eksperter.

Men det danske obligationsmarked er præget af meget lav gennemsigtighed, idet realkreditinstitutter og professionelle investorer ofte handler i lukkede systemer, hvor bl.a. boligejere og andre private investorer ikke har adgang. Kurserne styres ofte af realkreditinstitutterne selv, så ved lav likviditet er det også meget let at ”styre” kursdannelsen.

Den manglende effektivitet i kursdannelsen på realkreditmarkedet har betydet, at forskellen mellem fire- og femprocents-obligationer – eller mellem fem- og seksprocents-obligationer – er tæt på det halve af normen.

Bundlinjen er altså, at mange låntagere har fået afregnet deres nye obligationslån til generelt uattraktive obligationskurser.

Den såkaldte LCR-forordning, der kom fra EU-kommissionen i kølvandet på finanskrisen, nævnes som en af grundene til de skæve kurser. Claus Hvidegaard, der er ansvarlig for SEB’s danske rente- og obligationsanalyse, fremhæver denne forordning som et vigtigt element til, at markedet nu fungerer dårligere.

”Myndighederne vil med forordningen undgå, at bankerne holder store beholdninger af papirer, som kan blive volatile, og det er dermed et helt bevidst valg fra lovgiver, at bankerne ikke skal være stødpude. Det har så en pris, som skal betales.”

Men forklaringen virker ikke fuldstændig, for bankerne burde fortsat kunne stille priser, som var tættere på en forventet effektiv kursdannelse, da de korrekte teoretiske kurser ikke er svære at danne.

Claus Hvidegaard fremhæver også, at stop-loss-salg fra udenlandske investorer kan påvirke kursdannelsen. Også ændret varighed på obligationerne som følge af rentestigningen er med til at trække volatiliteten op.

Eksperter vurderer overfor Økonomisk Ugebrev, at bundlinjen er, at det danske realkreditobligationsmarked nu står til at miste sin historiske glans, fordi danske boligejere og virksomheder ved både køb og salg af realkreditobligationer risikerer at købe og sælge til ”forkerte” kurser, som kan koste dem store kurstab på den lange bane.

Det påpeges, at en modernisering af gennemsigtigheden på obligationsmarkedet sikkert vil kunne føre det danske marked tilbage til, at det bliver ”verdens bedste.” Det vil kræve, at der kommer stort set samme gennemsigtighed om obligationshandlen, som der over det seneste årti er indført på aktiemarkedet.

Ejlif Thomassen