Vestas årsregnskab for 2025 bekræfter, at vindmølleproducenten er på vej mod en langsigtet overskudsgrad på ti procent inden for nogle år mod 5,7 % i 2025. Derfor virker ledelsens eget lønsomhedsmål konservativt. Stærk forbedring af lønsomheden i Service forretningen og lavere garantihensættelser bliver de afgørende byggeklodser i fremgangen, skriver aktieanalytiker Carsten Dehn i denne analyse af Q4-regnskabet.

Vestas var i mange år præget af ustabilitet og uforudsigelighed. Siden Henrik Andersen tiltrådte som CEO i 2019, er det dog lykkedes ham at styre selskabet mod større stabilitet og stigende lønsomhed – to kvaliteter, som aktiemarkedet altid belønner. Selvom rejsen har været krævende, er det min vurdering, at Vestas endnu ikke har indfriet sit fulde potentiale.

Min interesse for vindmarkedet startede i 1995, da jeg spillede en væsentlig rolle i forbindelse med børsnoteringen af Nordtank Energy Group, som senere blev en del af Vestas. Det blev en turbulent affære; selskabet nedjusterede forventningerne blot to uger efter debuten på aktiemarkedet.

Som ung aktieanalytiker blev det en brat introduktion til branchens iboende ustabilitet. Skal man vurdere Vestas’ fremtid, er det derfor nødvendigt først at forstå selskabets komplekse udfordringer og de parametre, man som investor skal fokusere på.

Lønsomhed over volumen

Vestas har historisk været udfordret af en svingende ordrebog, hvilket er en udfordring for en kapitalintensiv virksomhed. Kombineres dette med prispres på grund af overkapacitet og konkurrence, har man en giftig cocktail.

Henrik Andersen har de seneste år valgt at prioritere lønsomhed frem for volumen. Det ses tydeligt i 2025, hvor ordreindgangen faldt en smule til 16,2 GW (17,4 mia. EUR). Faldet skyldtes primært offshore-segmentet, mens onshore steg. Det vidner om en strategi med lavere eksekveringsrisiko i de kommende år, når det erindres, at offshore fortsat er tabsgivende.

Kvalitetsudfordringer er “elefanten i rummet” i vindindustrien. For Vestas og deres konkurrenter er det ikke blot et spørgsmål om småfejl, men om astronomiske beløb til reparationer og garantier.

Når man opskalerer vinger og gearkasser så hurtigt, som branchen har gjort, bliver komponenterne ikke altid testet over en fuld livscyklus på 20-25 år. Det gælder særligt offshore, hvor saltvand og ekstrem vind tærer på materiellet.

Vestas står også over for en tiltagende aggressiv konkurrence fra kinesiske producenter som Goldwind, Envision og Mingyang. Hvor kineserne tidligere primært dominerede deres hjemmemarked, vinder de nu terræn globalt ved at tilbyde priser, der ligger markant under de vestlige producenters – ofte hjulpet af statslige subsidier, som nu undersøges af EU-Kommissionen. Men det skal også huskes, at elproduktion ses som kritisk infrastruktur, hvilket er en barriere på de vestlige markeder for de kinesiske producenter.

Vestas’ strategi om at prioritere lønsomhed frem for volumen er derfor et direkte forsvar. Ledelsen satser på, at vestlige kunder i det lange løb foretrækker pålidelighed og de omfattende serviceaftaler – frem for kinesernes lave etableringsomkostninger. Vestas skal bevise, at deres “Total Cost of Ownership” er lavere trods en væsentligt højere indkøbspris.

Vestas skal være kundeorienteret

Det mest interessante ved seneste investormøde var, at CEO Henrik Andersen for første gang gav et indblik i, hvordan potentielle og eksisterende kunder oplever Vestas, og desværre opleves Vestas som træg og bureaukratisk. Vestas er ganske enkelt stadig en alt for produktorienteret ingeniørvirksomhed.

Organisationen er altså ikke tilstrækkelig kundefokuseret. Det er en udfordring, som skal håndteres, specielt med den stigende kinesiske konkurrence. Uheldigvis er det ikke et ”quick fix”, når en sådan kultur skal ændres. Det er positivt, at det bliver adresseret af ledelsen, idet kulturændringer skal se fra toppen.

Men hvor skal den fremtidige vækst komme fra? I USA er offshore markedet dødt. De politiske benspænd fra Trump administrationen betyder, at ingen aktører vil operere i dette marked. Der skal ganske enkelt være et andet politisk klima inden markedet for offshore kan genskabes i USA.

Det er uvist hvornår disse betingelser vil være til stede. Derimod vil onshore markedet stadig have gode betingelser. Udviklingen af onshore-vind i USA er en “bottom-up” proces. Mens den føderale regering kan give økonomisk medvind eller modvind, er det i sidste ende delstatslovene og de lokale tilladelser, der afgør, om en mølle rent faktisk kan stilles op.

Usikkerhed omkring amerikansk handelspolitik og toldsatser skaber fortsat fluktuationer. Vestas navigerer i dette ved at udbygge lokal produktion i blandt andet USA og Polen, og ved at gøre leverandørbasen mere fleksibel. Denne risiko vil aldrig kunne elimineres.

I Europa er onshore markedet stabilt voksende. Og der er ingen tvivl om, at vindenergi i Europa er blevet et sikkerhedsspørgsmål mod tidligere en spørgsmål om den grønne omstilling. Europa har et klar ønske om at være selvforsynende.

Problemet på onshore markedet er stadig, at præget af langsommelige godkendelsesprocesser. På det europæiske offshore marked har politikerne meget ambitiøse planer om store havvindparker. Men jeg er skeptisk over for om de vilde vækstplaner nogensinde vil blive ført ud i livet. Statsstøtte er nødvendig indenfor offshore, men der er grænser for, hvor meget politikerne kan støtte denne industri.

Ledelsens forventning på kort og lang sigt er realistisk

I 2025 var EBIT-marginen i Service 16,6 % mod 12,2 % året før. Sammenligningstallet er dog præget af en recovery-plan, der løber frem til og med 2026. I 2024 blev der således foretaget en nedskrivning på serviceporteføljen grundet inflation og operationel ineffektivitet.

Jeg forventer, at den langsigtede lønsomhed her vil nærme sig 25 % og udgøre over 60 % af den samlede indtjening inden for fem år. Det vil øge både bundlinjen og selskabets samlede forudsigelighed markant.

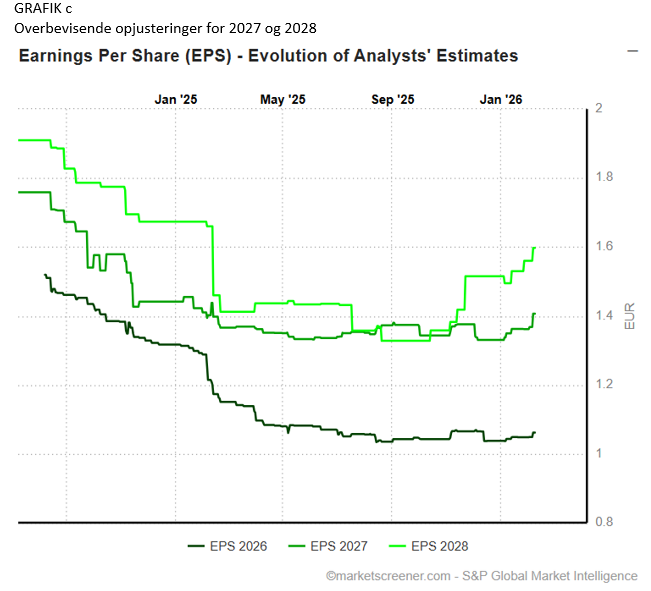

Ledelsen udmelding for 2026 er, at koncernsalget vil ramme EUR 20-22 mia. og EBIT-marginen vil være 6-8%. Det er meget på linje med flere af analytikernes estimater inden regnskabet. Det er positivt, at ledelsen har været i stand til at ”holde analytikerne i hånden”. Det skaber troværdig.

Vestas har i flere regnskaber måttet foretage milliardhensættelser til garantisager. Kvalitet er derfor blevet det afgørende konkurrenceparameter. Hvor man før kæmpede på størrelse, kæmper man nu på pålidelighed. Selvom udfordringerne inden for offshore ikke er fuldt løst, er retningen rigtig.

Det er essentielt for en lønsom drift, at garantihensættelserne bringes yderligere ned fra godt 4 % af omsætningen i 2024 til omkring 3 % i 2025 (svarende til 600 mio. EUR). Dette bliver en afgørende faktor for at nå målet om en overskudsgrad på 10 %.

Service-divisionen: Den oversete vækstmotor

En central del af strategien er indtjeningen i Service-divisionen, der er karakteriseret ved høj forudsigelighed og stærke marginer. Tidligere løb serviceaftaler typisk kun over to år, hvorefter kunden selv overtog vedligeholdelsen. I dag dækker aftalerne ofte hele turbinens levetid

På udfordringssiden peges fortsat på, omkostninger, herunder løninflation, stigende materialeomkostninger og indekseringer af kontrakterne. Ledelsen fokus på, at være mere kundeorienteret skal også se i sammenhæng med et ønske om forbedre lønsomheden indenfor Service. Service divisionen skal simpelthen have end større status i organisationen, hvilket i sig selv vil hjælpe på motivationen.

For det andet skal garantihensættelserne fortsat falde fra det stadig alt for høje niveau. Her peger ledelsen på, at garantier er en slags spejling af såkaldte ”Lost Production Factor” (LPF), som beregnes som energitab grundet driftsforstyrrelser. Driftsforstyrrelser opstår, når kvaliteten ikke lever op til forventningerne.

LPF er forbedret, men skal forbedres yderligere fra det høje niveau på godt 3% af omsætningen. Det gode her er, at der aktuelt ikke er usædvanlige sager vedrørende garantier eller andre komponenter, hvilket selvfølgelig også letter presset og belastningen på serviceforretningen. Så reparationer og turbinestop stammer nu fra den daglige normale drift og i mindre grad fra LPF-relaterede reparationer.

Carsten Dehn