Baseret på amerikanske analysehuse, bearbejdet til dansk.

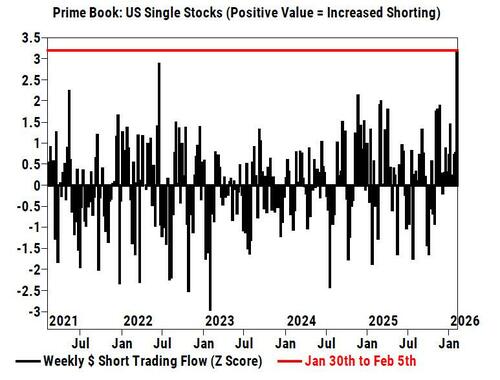

I sidste uge var der på det amerikanske aktiemarked den største shorting af single-name-aktier i historien. Og selvom der fredag og i starten af denne uge var en del voldsom dækning, ser det nu ud til, at opsvinget var et dødt opsving, hvor Morgan Stanley rapporterede, at der i går var endnu en eksplosion i shorting, især i software/SaaS-aktier.

Husk, at dette nemt var den sidste uges, hvis ikke årets, graf … og måske årtiets: mængden af shorting i forbindelse med sidste torsdags nedtur var simpelthen historisk.

Morgan Stanley skriver i dag i “HFs Re-Engage on Shorts; Software Shorts Among Largest Single-Day Adds Since 2010” , og især hedgefonde gik tilbage til at presse shorts onsdag og torsdag, hvilket brød den seneste dækningstendens på tværs af amerikanske aktier.

Antallet af short-annoncer var meget koncentreret – ikke overraskende anført af Software – hvor det samlede antal short-annoncer faldt lige under trykningen den 29. januar, var det stadig rangeret blandt de 5 største enkeltdages short-dage siden 2010. Når det er sagt, holdt fraværet af betydelige reduktioner i long-annoncer det samlede nettosalg mere begrænset (-1,5 z-score), hvilket var betydeligt lavere end begivenheden i slutningen af januar.

Under overfladen var SaaS (eller softwarekurven) det klare omdrejningspunkt, hvor short-add’erne overgik niveauet fra slutningen af januar.

Infrastruktursoftware, som havde set meget af den seneste dækning, oplevede også kraftigt kortslutningstryk tilbage.

Hvilket bringer os til dagens handelsafslutning, hvor Goldmans handelsafdeling i deres EOD-rapport skriver, at der “ikke var noget sted at gemme sig i dag med en “sælg nu – stil spørgsmål senere” -følelse derude.”

Hastigheden steg til nedad, igen uden en reel katalysator uden for AI-frygten, der gav genlyd i flere og flere undersektorer. Goldman bemærker, at nogle pegede på en artikel i Financial Times om, at Microsofts administrerende direktør for AI siger, at de fleste funktionærjob vil blive erstattet af AI inden for 12 måneder; da “modeller koder bedre end mennesker”.

Så var flytningen af CH Robinson i Transports endnu et smertepunkt i dag (8 sigma-flytning lavere), hvor en debat drejede sig om, hvorvidt CHRW kunne betragtes som en mellemlangsigtet taber fra AI, da brugen af chatbots til at matche belastninger giver effektivitetsforbedringer (lavere medarbejderantal).

Goldman-handler udtalte: ” Omfanget af bevægelserne påvirker stemningen betydeligt, og INGEN ønsker at træde til og forsvare (se CBRE intradag-vending på solide tal). “

Goldmans førende tech-handler Peter Callahan skriver, at S&P var nede ~155 bps i dag – den næstværste dag i de seneste 3 måneder – efter endnu et mislykket ‘forsøg’ gennem ~7k i denne uge, da spændingerne omkring AI steg, og Goldmans cykliske vs. defensive obligationspar netop har haft sin værste 2-dages periode siden Liberation Day (ned >350 bps i dag/dag) – midt i stigende tegn på ‘risikominimering’, hvor 10-årige renter nu er tæt på ~3-måneders lavpunkter (~4,08%), da defensive obligationer klarede sig bedre ( VZ op 16 ud af 18 dage ), og VIX lukkede med en 2-handle (igen).

Callahan skriver dernæst, at ” dette fortsat er et af de mere dynamiske handelsmiljøer, jeg har set i et stykke tid, da S&P500 nu er helt fladt i forhold til året før (-19 bps), men volatiliteten og de ‘blandede’ signaler under motorhjelmen gør det meget svært at vide, hvad markedet tænker, hvilke temaer og ideer man kan satse på, og hvilke fortællinger der er tilbøjelige til at ændre sig. “

Et eksempel er, at mens markedet er blevet meget kræsent og nervøst over for de potentielle “sammensatte”, forstyrrende og ekspanderende effekter af AI, har vi også set store AI-investorer og computeraktører falde i kurs – AMZN ned 8 dage i træk og 11 ud af 12, GOOG ned 7 ud af 8 dage og NVDA/AVGO stadig uændret siden sidste sommer – defensiven fortsætter med at bryde ud (VZ, T, JNJ, WMT osv.) .. temaet “AI-infrastruktur” har delt sig (Compute vs EMS vs Memory), og “Vækst” på tværs af software, internet og betalinger har været i et højkorreleret udsalg (SaaS, Fintech, e-handel, annoncer, spil, markedspladser osv.).

Fra Callahans stol føles det som en af de indtjeningssæsoner og markedsbaggrunde, hvor – generelt set – den trinvise prisstigning har handlet mindre om 10-Q’er og 10-K’er og mere om fortællinger fra AI-økosystemet (LLM-opdateringer, blogs, soundbites osv.). Til gengæld har dette marked været hurtigt til at indprise opfattede teknologiske ændringer, men det er tid til at diskutere, om markedet er ‘foran’ sig selv på bestemte områder (f.eks. aktiekurser, der bevæger sig hurtigere end forretningsændringer) . Callahan peger på to citater fra indtjeningsopkald nedenfor for at understøtte sin pointe (nej, hverken TYL eller TTWO er over niveauet før tryk):

“… der er meget støj på markedet, men i den offentlige sektor vinder teknologi alene ikke. I mere end 25 år har Tyler guidet kunder gennem successive bølger af transformation, og vores tilgang forbliver den samme …. kunder ønsker ikke bolt-on-værktøjer, der øger kompleksiteten. De ønsker praktisk AI, der er dybt integreret i de systemer, de allerede kører, styres korrekt, og som løser virkelige problemer på en pålidelig og troværdig måde … ” – TYL indtjeningsoplæg (bloomberg 12/2/26)

“…Jeg må indrømme, at jeg er lidt forvirret. Videospilbranchen har lige siden starten været bygget på maskinlæring og kunstig intelligens. Vi skaber vores spil i computere med teknologi. Og lige siden spørgsmålene om generativ AI begyndte at komme for omkring 18 måneder siden, har jeg været utrolig begejstret for, hvad fremtiden kan bringe … [som svar på et spørgsmål på Google Genie]… “Så det er bare en meget, meget lille del af det, vi gør. Og hvis dette produkt – hvis dette værktøj holder stik, vil det gøre en del af det, vi gør, meget bedre og mere effektivt…” – TTWO indtjeningsopkald (bloomberg 2/3/2026)

Markederne er selvfølgelig fremadskuende instrumenter og forsøger at forudse, hvad der kommer, så det er ikke let at udfordre fortællinger på kort sigt. Når det er sagt, er det værd at diskutere, hvilke navne der bliver for kraftigt nedsat i teknologi/vækst-komplekset, da Russel Tech-indekset lukker tilbage på sit 200-dma midt i tegn på oversolgte navne på tværs af teknologi.

Som en sidebemærkning har Big Tech, dvs. Mag 7, nu haltet efter markedet med ~7,5 point i løbet af de sidste par måneder, baseret på de højere niveauer af ikke-‘markedsbegivenheds’-drevne tilbageslag, vi har set i løbet af de sidste par år (f.eks. skete tilbageslag i 10%-12%-intervallet under markedsbegivenheder). Goldman-handleren holder øje med, om denne gruppe finder fodfæste som et potentielt ankerpunkt for teknologisk stabilitet ( katalysatorer = NVDA/AVGO-indtjening, konferencesæson, GTC osv.).

Goldmans trader er ikke den eneste, der er forvirret: hans kunder er langt mere forvirrede. Som Callahan skriver, var de største indgående signaler i dag: ” sååå… hvad sker der? Hvad ændrer dette bånd? … tilbageslag i internettet/medierne (DIS, SPOT, DASH, AMZN osv.) .. hvorfor er IT-tjenesterne nede med ~10%? .. omfanget af tilbageslaget i hardware (CSCO -12%, AAPL -5%) .. så, APP nede med 20%? Bare fordi?”

I mellemtiden tiltrækker tekniske nøgletal sig også opmærksomhed, hvor S&P nu er gennem 50dma (6895) og CTA ST-tærsklen (6911).

Den gode nyhed er, at salget fortsat er beskedent: Goldman anslår i øjeblikket, at CTA’er vil sælge amerikanske aktier til en værdi af 1,5-2 mia. dollars i løbet af den næste uge. S&P ligger også stadig ~110 handlepunkter over den mellemfristede tærskel på 6723, hvilket vil accelerere salgets omfang. Det er også værd at bemærke, at HF VIP vs. Most Short-kurven sluttede med +1% på dagen, drevet af det korte ben.

Og nogle flere gode nyheder: Goldmans derivathandlere skriver, at der inden for vol-området blev budt på SPX/NDX/RUT vol over hele linjen, men især i front-end. Og alligevel var det flow-mæssigt ” mere stille, end vi ville forvente i betragtning af indeksbevægelsen. Vi ville i vid udstrækning kategorisere dagens flow som afdækning på de laveste niveauer og monetarisering på de højeste niveauer (og hælde til en lidt bedre køber af optioner), hvilket vi mener indikerer, at der er en bekymring for, at vi ved et rally kan se en større nulstilling af vol-niveauet.” Som en sidebemærkning gik dagens straddle for i morgen (CPI-dag) ud på 93 bps.