Uddrag fra SocGen/ Zerohedge (frit oversat)

SocGens interne permaskeptiker, Albert Edwards bekræftede vores opfattelse af, at den største drivkraft bag Feds beslutningstagning de seneste måneder hverken er økonomien eller markedet, men snarere præsidentvalget i november, for at vide:

Den voksende ulighedskløft i dette amerikanske valgår vil være et reelt problem for politiske beslutningstagere. Hvad vil Fed gøre? Traditionelt ville Fed ikke dreje rentepolitikken for at afbøde uligheden, som normalt håndteres af finanspolitikken. Men voksende ulighed har været et nøglespørgsmål lige siden den globale finanskrise i 2008 udløste et tilbageslag mod ‘The Establishment’ – mest tydeligt i stigningen i popularisme ( selvom mange, inklusive mig selv, mener, at det løse penge/stram finanspolitiske mix primært var ansvarlig).

Kan den udfoldede ulighedskrise tvinge Fed til at bøje sig for et intenst politisk pres for at sænke renterne hurtigere og dybere? Det synes jeg er helt plausibelt. Faktisk har vi på disse sider tidligere observeret, lidt kynisk, at Powells nylige “overraskelse” i december 2023 due-omdrejningspunktet kom præcis på et tidspunkt, hvor Donald Trump trak frem i meningsmålingerne – link . Men det ville være en diehard kyniker, der kunne overveje, at Fed, som en del af ‘The Establishment’, ville vægre sig ved tanken om, at Trump skulle vinde i november og sætte gang i økonomien for at forsøge at sænke oddsene for et sådant resultat. (Jeg er så kynisk.)

For at være retfærdig finder vi det bemærkelsesværdigt, at Edwards – en langvarig og respekteret veteran fra SocGen-makrokommentaren – ville bekræfte vores egne observationer. Vi tvivler selvfølgelig på, at han er den eneste, men de andre er langt mere bange for at miste deres job, i hvert fald lige nu.

Hvad vi finder mindre bemærkelsesværdigt er, at Edwards – hvis opgave er at opspore grusomme og smertefulde måder, hvorpå markedet kan dø en elendig død – har gjort netop det igen og denne gang, i kølvandet på BOJ’s længe ventede exit fra NIRP, ETF buying og Yield Curve Control, forudsiger, at det nu kun er et spørgsmål om tid, før YCC, der blev affødt i Japan, snart vil flytte mod vest.

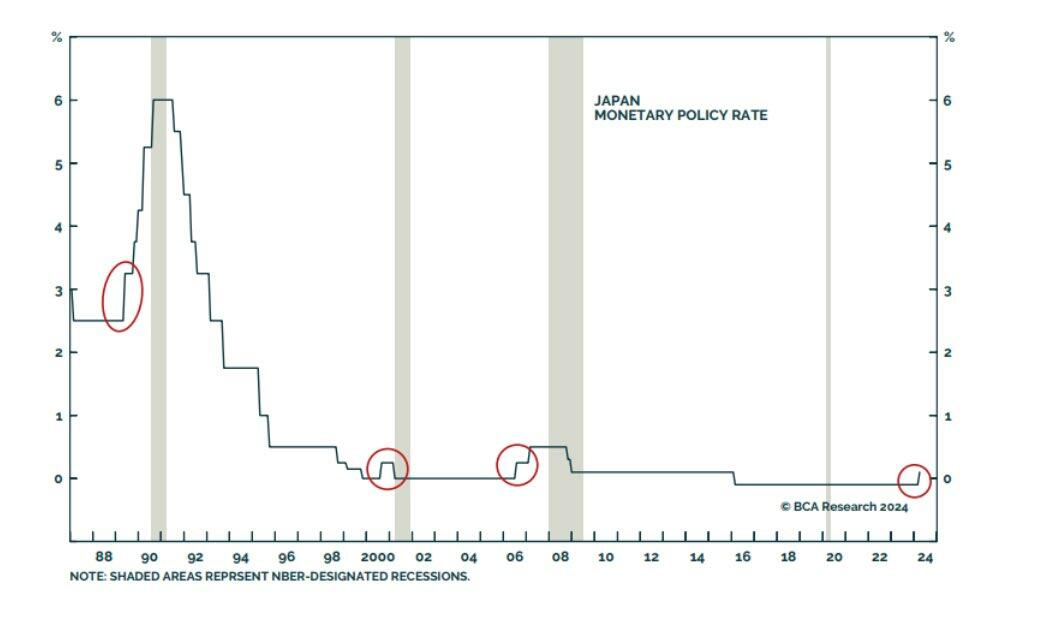

Edwards starter med at observere, hvad der længe har været et “idiotsikkert” signal om forestående recession: BOJ strammer:

Markedsstemningen er nu særligt sårbar over for svage økonomiske data, fordi, som vi påpegede i sidste uge, ser det ud til, at alle (og deres hund) har lagt deres bekymringer langt bagud. Men som min yndlingsbjørn, David Rosenberg, påpegede i denne uge, kan det seneste svage detailsalg, opstart af boliger og industriproduktion muligvis sætte os op til et negativt amerikansk BNP-tryk i 1. kvartal. Lad os se, hvordan Fed reagerer på det. Og hvis du vil have én pålidelig forudsigelse af en global recession, bemærker @ PeterBerezinBCA , at ” I moderne finanshistorie har ingen enkelt indikator gjort et bedre stykke arbejde med at forudsige, hvornår den næste globale recession starter, end når Bank of Japan begynder at hæve renterne . Idiotsikker!”

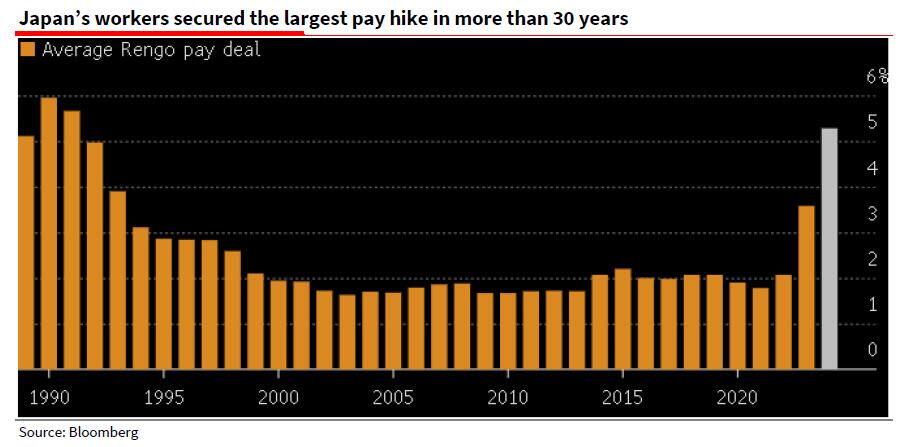

Derefter opsummerer han sidste uges vigtigste begivenhed, nemlig at Japan efter næsten et årti endelig forlod negative renter og Yield Curve Control (YYC), primært på baggrund af skyhøje (nominelle, ikke reelle) lønstigninger: ” Rengo, Japans største handel fagforening, meddelte i fredags, at dets medlemmer indtil videre har sikret sig lønaftaler på i gennemsnit 5,28 %, langt over de 3,8 %, der blev presset ud for et år siden – i sig selv den højeste gevinst i 30 år (se Bloomberg her og SG-økonom Jin Kenzakis analyse af disse data og BoJ’s flytte hertil ). “

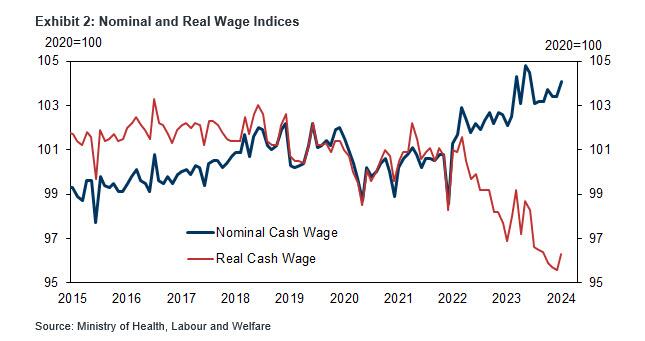

Problemet i Japan er naturligvis ikke, at de nominelle lønninger stiger: Det er, at de i reale termer styrter ned, som det næste diagram tydeligt viser, og det er grunden til, at BOJ bliver nødt til at stramme dramatisk – helt sikkert meget, meget mere end latterlig “duestigning”, den leverede i sidste uge, som fik yenen til at dykke til et lavpunkt i flere årtier og inviterede til endnu mere importeret inflation – for at undgå totalt kollaps i Japans økonomi, efterhånden som den gradvist accelererer mod hyperinflation:

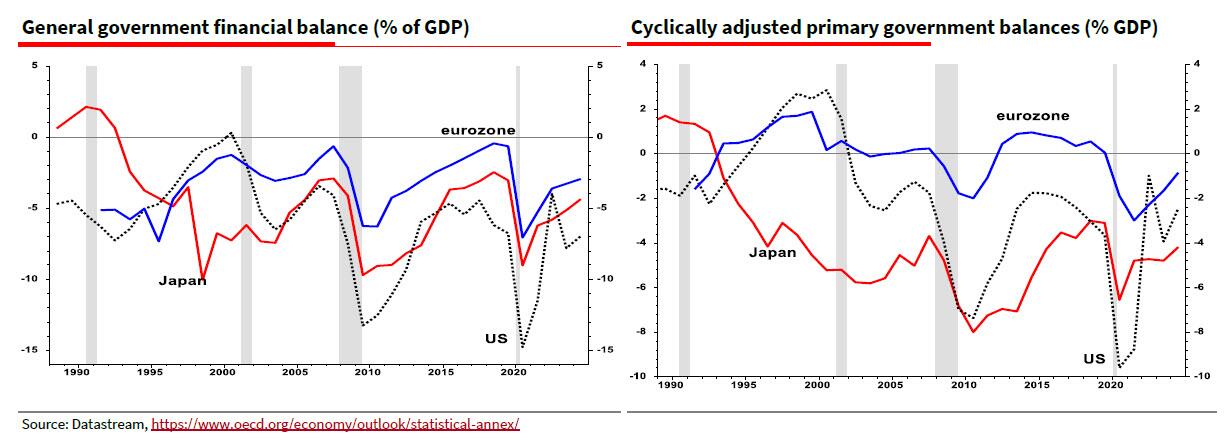

Selvfølgelig kan Japan faktisk ikke stramme op, da det øjeblikkeligt ville fordampe økonomien og obligationsmarkedet i et land, hvis centralbank ejer japanske JGB’er, der tegner sig for langt mere end 100 % af BNP. Men Japan har i det mindste noget på spil: Som Edwards bemærker, “estimerer OCED, at renten på amerikansk gæld udgør 4½ % af BNP, sammenlignet med kun 0,1 % af BNP for Japan ( link ). Derfor den konjunkturkorrigerede primære (ex. -rente) underskudsdata viser, at Japan er den mest løsslupne låntager (se diagram til højre). Men USA skal stadig betale den rente på en eller anden måde.” Med andre ord, når man tilføjer rentebetaling, “er det USA, der har haft det største underskud siden 2008 GFC – større end selv Japan (se venstre diagram).”

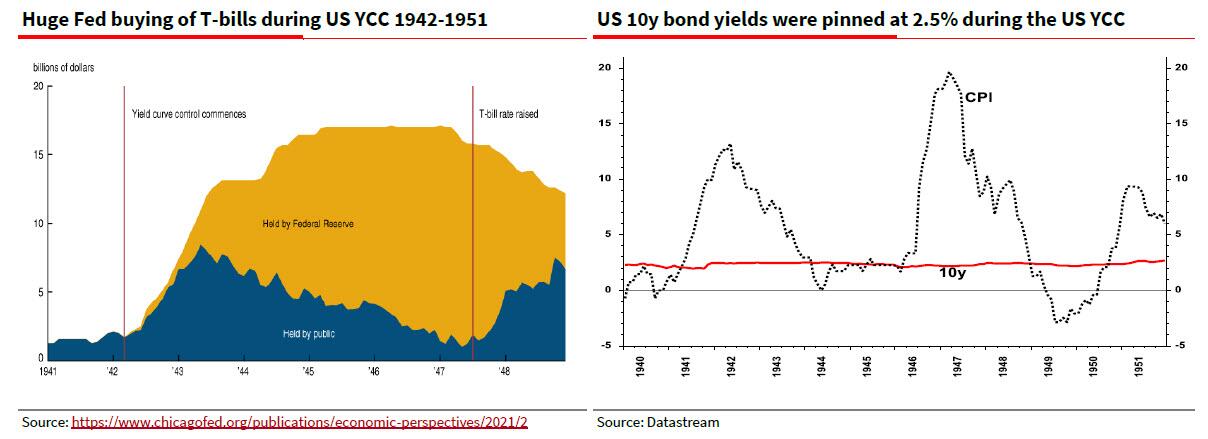

Hvilket bringer os til Edwards’ punchline: ” årtiers overdrevent løs pengepolitik har gjort det muligt for regeringer at ødelægge deres finanspolitiske situationer til det punkt, at den offentlige gæld i forhold til BNP er på fuldstændig uholdbare baner . Se blot på CBO’s fremskrivninger for USA her . Men alligevel med en stadigt intensiverende populistisk modreaktion mod høje niveauer af ulighed, kan jeg kun se én vej ud af dette rod for vestlige økonomier. Intet mindre end finansiel undertrykkelse inklusive kontrol af udbyttekurve – ja, det selvsamme YCC, som Japan lige har forladt.”

For dem, der måske ikke har eksisteret tilbage i 1940’erne, da USA – og Federal Reserve – var den første udviklede nation, der brugte YCC til at kickstarte den amerikanske økonomi på et tidspunkt med rekordstor gæld til BNP, her er en hurtig primer fra SocGen-strateg: ” Finansiel undertrykkelse indebærer i det væsentlige at holde renten under inflationsraten i en længere periode for at tillade gæld at blive ‘brændt’ af. Dette er en afprøvet og pålidelig måde for regeringer at vriste sig fri fra overdreven gæld (f.eks. USA efter WW2). Den førende økonomiske historiker Russell Napier forklarede, hvordan dette fungerer, i et informativt 2021-interview med The Market NZZ – link .”

Og faktisk var det kun et par år siden, lige før pandemien udløste en stimulusflod af episke proportioner, at vestlige politiske beslutningstagere skiftede til gennemsnitlig inflationsmålsætning og erklærede, at de ville køre økonomierne varme for at skabe den højere inflation (de fik det men ikke på grund af AIT). Det var det første bemærkelsesværdige forsøg på at skifte mod finansiel undertrykkelse, men som Edwards bemærker, “desværre var de for succesrige og lod den voldsomme inflationskat ud af posen.”

Hvilket bringer spørgsmålet om $64 billioner op: “Ønsker Fed og ECB virkelig, at inflationen vender tilbage til præ-pandemiske inflationsniveauer?” Nå, med global gæld, der nu er omkring 7 gange højere i blot det 21. århundrede, og hurtigt nærmer sig 100 billioner dollars, hvilket betyder, at det hele på en eller anden måde pustes op…

… Edwards’ svar er: “Ikke efter min mening.” Og så mens vestlige økonomer håner Japan for dets YCC-politikker, siger Albert, ” det er der, jeg tror, at USA og Europa er på vej, da uoverskuelige offentlige underskud driver obligationsrenterne op. Under den næste krise skal du ikke blive overrasket over at se endnu mere japanificering af den vestlige centralbankpolitik. Plus ça forandring.” Og bliv ikke overrasket, hvis dollaren – mens den apprecierer mod resten af verdens dødsdømte valutaer i det lukkede fiat-system loop – hyperdevaluerer mod sådanne begrænsede begreber, som barmhjertigt forbliver uden for fiat-systemet, såsom guld og krypto.