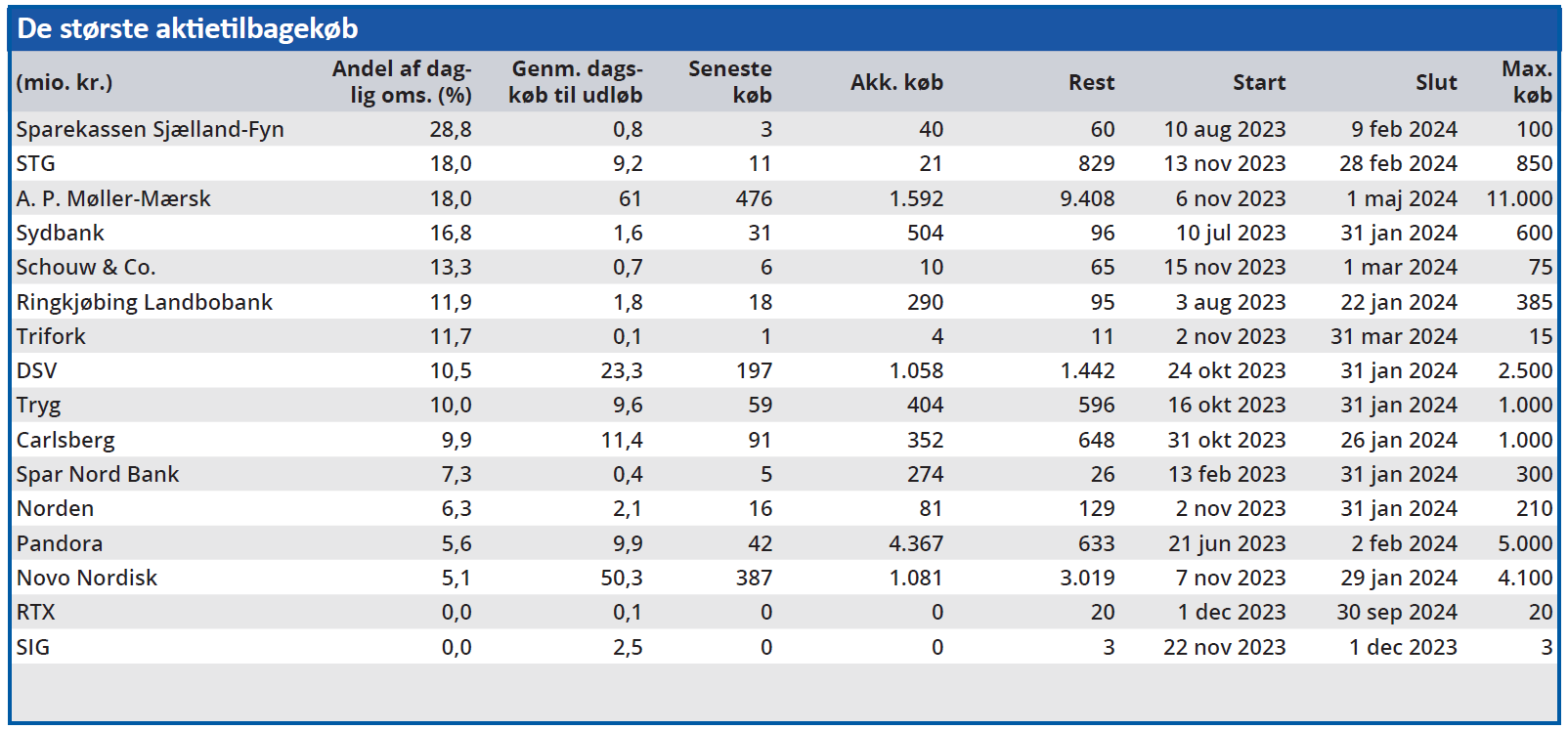

I november startede syv aktietilbagekøbsprogrammer, mens to programmer sluttede. I december slutter endnu et program.

I den netop afsluttede måned blev der startet syv aktietilbagekøbsprogrammer hos Schouw, Scandinavian Tobacco Group, Novo Nordisk, A.P. Møller-Mærsk, Norden, Trifork og Scandinavian Investment Group (SIG).

Aktietilbagekøbsprogrammet i SIG adskilte sig fra de øvrige på to måder. Dels var det ganske kortvarigt med en løbetid fra den 22. november til den 1. december, og dels blev der købt op til en fast kurs. Man valgte en kurs svarende til det tre dages gennemsnitlige lukkekursniveau efter offentliggørelsen af seneste delårsrapport.

To aktietilbagekøbsprogrammer blev afsluttet i november, og her var det Topdanmark, som skilte sig ud fra mængden med et kort program fra den 12. oktober til den 21. november og et tilbagekøbsbeløb på kun 50 mio. kr. Forklaringen ligger i baggrunden for aktietilbagekøbet, som skulle sikre, at selskabet ejer tilstrækkeligt mange egne aktier til at dække aktiebaserede lønaftaler.

A.P. Møller-Mærsk afsluttede også et program i november, men her var der tale om et delprogram i et større aktietilbagekøbsprogram, og næste delprogram blev straks åbnet. Det er ganske normalt for de store børsnoterede selskaber.

RTX afsluttede november med åbningen af et nyt aktietilbagekøbsprogram med start 1. december.

Bruno Japp

Sådan læses tabellen: Tilbagekøb af egne aktier er en måde at sende en del af selskabets overskud tilbage til aktionærerne. Altså en form for indirekte udbytte. Bestyrelsen bemyndiges traditionelt på generalforsamlingen til at iværksætte tilbagekøb af egne aktier på op til 10 pct. af aktiekapitalen.

Teoretisk set har aktietilbagekøb ikke nogen praktisk betydning for aktionærernes samlede afkast af deres investering, da der blot flyttes kapital mellem to kasser, som aktionærerne begge ejer. Nemlig selskabet og aktionærens bankkonto. Men i praksis kan virkeligheden være anderledes. Specielt når der er tale om store tilbagekøb af egne aktier kan det påvirke aktiekursen positivt, da det sender et positivt signal til aktiemarkedet.

Budskabet om, at et selskab producerer så meget fri kapital, at det kan undvære en væsentlig del heraf, medvirker til at gøre selskabet – og dermed aktien – attraktiv for investorerne. Konsekvensen vil ofte være, at kursen ikke falder så meget, som den teoretisk set burde gøre.

I ovenstående tabel er linjerne sorteret efter, hvor stor en procentdel af den daglige omsætning i aktien selskabet selv står for, hvis den finansielle ramme for det aktuelle aktietilbagekøbsprogram skal udfyldes indenfor programmets tidsfrist. Det fortæller hvilken del af efterspørgslen efter aktien, som er kunstigt skabt, og som derfor forsvinder, når aktietilbagekøbsprogrammet udløber.