Uddrag fra Authers (frit oversat)

Nogle kortsigtede tanker |

Det er endelig sket. For første gang i løbet af det seneste seks-måneders rally, der begyndte i oktober, lukkede S&P 500 mere end 2 % under det tidligere lukkehøjde fra slutningen af sidste uge. Dette er ikke, eller burde i det mindste ikke være, så stor en sag. Tommelfingerreglen er, at et marked ikke har gennemgået en korrektion, før det er faldet 10% fra top til bundpunkt. Tilbagetrækninger på denne uges skala sker hele tiden.

En anden måde at se det på, som synes populært, er at behandle dette som en skræmmende udvikling, da balancen vender mod risiko-off igen. Her er nogle første tanker om, hvor seriøst man skal tage dette.

Det handler ikke om frygt for højere priser

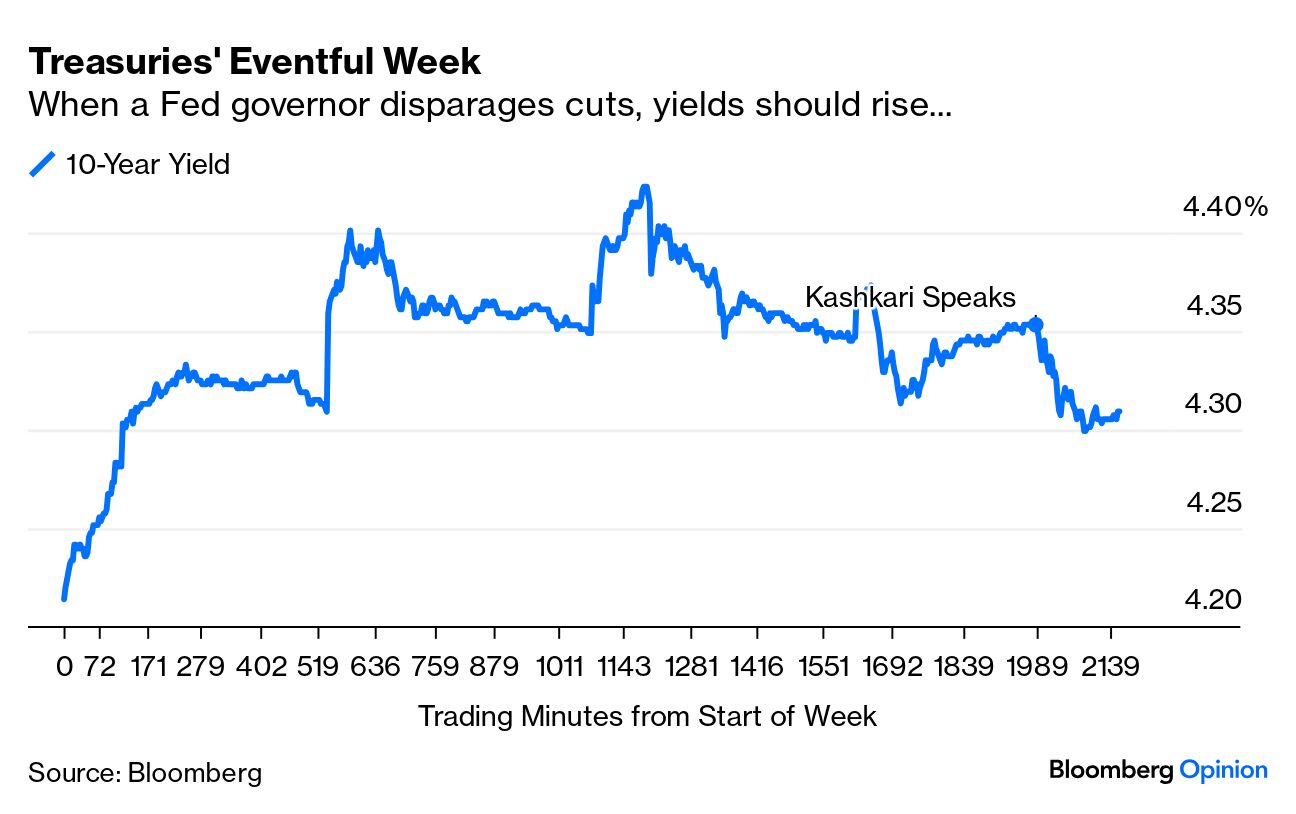

De første reaktioner gav høgagtige kommentarer fra Neel Kashkari, præsident for Federal Reserve Bank of Minneapolis, skylden, som sagde, at det måske ikke giver mening at sænke renten overhovedet i år. Det kan være en stor sag, bortset fra at han allerede er veletableret som den mest høgagtige af Feds guvernører, og han kommer ikke til at stemme om pengepolitikken i år. Og det 10-årige statsrente faldt faktisk markant efter hans kommentarer:

Det er svært at kalde dette en ægte risiko

Noget usædvanligt skete i løbet af eftermiddagssessionen, og et skridt til at købe statsobligationer indebærer bestemt en sikker efterspørgsel fra mennesker, der flygter fra risiko (mest plausibelt fra geopolitik, hvoraf mere senere). Hvis der virkelig var forhøjet bekymring for globale risici, ville efterspørgslen efter sikre havn også presse guldprisen op. Og alligevel faldt guldbarrer i eftermiddagssessionen. Det er en ortodoks reaktion på kommentarer som Kashkaris, men det er ikke et bud på sikker havn.

Dette blev primært drevet af olieprisen

Det, der virkelig betød noget, var åbenbart olieprisen, som skyndte sig højere og hurtigt passerede det runde tal på $90 pr. tønde, i samme øjeblik som aktiemarkedet pludselig begyndte at falde. Det var klokken 13.40 i New York, netop som indholdet af den seneste samtale mellem præsident Joe Biden og Israels premierminister Benjamin Netanyahu blev offentliggjort. Da Netanyahu hævdede, at Israel ville “såre dem, der sårer os eller planlægger at såre os”, mens han navngav Iran, og Biden igen gentog, at USA ønskede en våbenhvile i Gaza, kunne mødet tages for at øge risikoen for en eskalering af konflikten :

Den geopolitiske bekymring kan være overdrevet

Israel ved, at det skal passe på ikke at miste den støtte, det stadig har fra Vesten. At angribe Iran ville være en god måde at isolere sig yderligere på. Som Clocktower Groups Marko Papic påpeger, ville det have været langt lettere for Israel at angribe Hizbollah, en iransk proxy baseret i Libanon, i ugen efter angrebene den 7. oktober. Det skete ikke. I oktober sidste år toppede råolieprisen kun lidt højere, end den er nu. Så det kan være for tidligt at forudsige, at det er det øjeblik, hvor olieproduktionen i Mellemøsten vil blive alvorligt forstyrret.

Rallyet for våbenproducenter viser geopolitisk bekymring

Det er svært at se den seneste eskalering som en begivenhed på niveau med Ruslands invasion af Ukraine, eller endda angrebene på Israel den 7. oktober. Og begge disse udløste faktisk skarpe stævner for amerikanske våbenproducenter i forhold til markedet. Men der har været en mærkbar stigning i forsvarsentreprenører, hvilket er i overensstemmelse med forestillingen om, at markedet ser de seneste mellemøstlige begivenheder som årsag til bekymring:

Der er langt mere at sige om dette emne, men indtil videre er det rimeligt at formode, at nogle grimme ord fra Mellemøsten var udløseren eller undskyldningen for et længe forsinket tilbagetræk i aktier. Det ville være uklogt at give torsdagens handel mere betydning end som så. Og der er selvfølgelig nogle ledighedstal at se frem til…