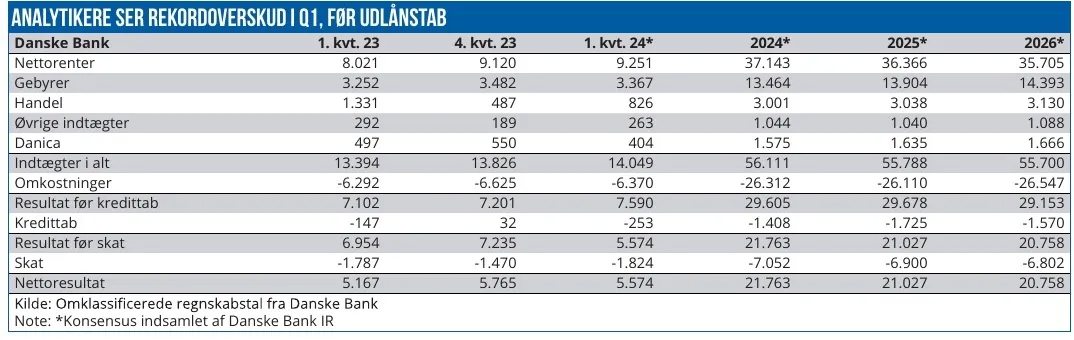

Finansanalytiker Per Grønborg vurderer op til Danske Banks regnskab for 1. kvartal, at de gode nyheder især skal komme fra nettorenteindtægter og lave udgiftsførte kredittab. Sådan var det også i 2022 og 2023. Han skønner, at der vil komme stigende gebyrindtægter i forhold til 1. kvartal 2023, mens det bliver lavere end i sidste kvartal 2023. Analytikerne forventer højere nettorenteindtægter end i sidste kvartal 2023.

Danske Banks IR har udmeldt hovedlinjerne omkring det kommende regnskab i det sædvanlige pre close-kald, og her var budskabet bl.a., at gebyrindtægter fra konverteringsaktivitet fortsat er lave. Til gengæld har indtægterne fra asset management medvind fra stigende aktiekurser.

Danske Bank bogførte et performance fee på 267 mio. kr. i fjerde kvartal 2023, og det bliver nok tæt på nul i første kvartal 2024. Til gengæld bliver indtægterne fra refinansieringen af flexlånene overvejende indtægtsført i første kvartal, hvilket nok giver i omegnen af 150 mio. kr. i positiv sæson på denne linje.

Endelig guider Danske Bank, at kapitalmarkedsgebyrerne ”fortsætter med at genvinde niveau”, antageligt i kølvandet på en øget M&A-aktivitet og erhvervsobligationsudstedelser.

Samlet set tyder det på, at gebyrindtægterne kommer til at ligge på niveau eller lidt op i forhold til første kvartal 2023. Analytikerne forventer en stigning i gebyrindtægterne fra samme kvartal sidste år på 115 mio. kr., men et fald i indtægterne fra sidste kvartal 2023 på 115 mio. kr. Dette fald kommer antageligt fra lavere performance fees i forhold til fjerde kvartal 2023 på stort set samme beløb.

Baggrunden for bankens meldinger er IR-afdelingens pre close-kald den 5. april, hvor man gennemgik de væsentligste påvirkninger på det kommende kvartalsregnskab. Et kald, der sjældent, som i praktisk taget aldrig, giver de store nye budskaber for analytikerne. Og det er langt fra altid, at budskaberne kan genkendes, når vi får det endelige regnskab – mest udpræget for kredittabene de senere år.

Danske Bank giver ingen specifik guidance på øvrige indtægter, og der var ingen engangsposter for et år siden. Ligeledes kom ingen specifik guidance på Danica, der dog havde et relativt godt første kvartal 2023. Det bliver næppe helt så godt denne gang, er min konklusion.

Ligeledes på omkostninger giver Danske Bank ingen specifik guidance ud over, at de 600 mio. kr. i engangsomkostninger til bl.a. flytning af hovedsædet primært bliver udgiftsført i årets tre sidste kvartaler, så man kan nok sætte næsen op efter et omkostningsniveau tættere på første kvartal 2023 end på fjerde kvartal 2023. Analytikernes konsensus lyder på et omkostningsfald på ca. 250 mio. kr. i forhold til fjerde kvartal og en stigning i forhold til første kvartal sidste år.

For kredittab fastholder Danske Bank sin guidance om 0,08 pct. i tab i 2024. Det synes højt, men på den korte bane kan de fleste banker vise, hvad de ønsker. Bemærk, at Danske Bank i 2023 udgiftsførte 56 pct. af årets tab allerede i første kvartal.

Med den nuværende makroøkonomiske udvikling virker det sandsynligt, at kredittabene bliver lavere, end Danske Bank guider for hele året. Men hvad, de vælger at vise i første kvartal, er i høj grad gætværk. Og derfor næppe heller et tal, der får den store indflydelse på aktiekursen.

Konsensus forventer 0,07 pct. i tab for 2024. Jeg er tilbøjelig til at være mere optimistisk og forventer lavere tabshensættelser.

Artiklen fortsætter under grafikken

Den 8. april annoncerede Danske Bank, at man har valgt at omklassificere en række poster. Væsentligst at gebyrindtægterne øges med ca. 1,2 mia. kr. årligt, mens handelsindtægter reduceres med ca. 1,1 mia. og øvrige indtægter med 0,1 mia. kr. Endelig fjernes non core-segmentet, der har haft beskeden regnskabsmæssig indflydelse de seneste tre år. Nettoeffekten på resultatet er nul, og Danske Bank har offentliggjort nye sammenligningstal for 2022 og 2023.

Umiddelbart kunne nogle måske fristes til at sige, at kvaliteten af Danske Banks indtjening forbedres, idet gebyrindtægter nu udgør en større andel af indtægterne, mens handel udgør en mindre part. Det understreger blot faren ved at sammenligne bankregnskaber, der ikke er opgjort ensartet. Men Danske Bank kan da utvivlsomt komme til at se bedre ud for potentielle nye investorer. Husk at Danske Banks forretning er uforandret – det er blot rapporteringen heraf, der er ændret lidt.

Lidt overraskende har Danske Bank ikke benyttet lejligheden til at udskille den frasolgte norske privatkundeforretning som ikke-fortsættende forretning.

Danske Bank har indsamlet og offentliggjort konsensustal den 16. april. Indtjeningsforventningen til første kvartal er reduceret med 0,3 pct., siden Danske Bank offentliggjorde konsensustal efter årsregnskabet. For 2024 er indtjeningsforventningen øget med 1,8 pct., mens den for 2025 er øget med 0,6 pct.

Faldende forventninger til kredittab

Da der er sket betydelige omklassificeringer i regnskabsopstillingen som omtalt ovenfor, er det umuligt at udlede årsagen, ud over at kredittabene generelt er reduceret 7-10 pct, hvilket dog også kan forklare det meste. Mit umiddelbare bud er, at det ikke er sidste gang, at kredittabsforventninger bliver reduceret.

Bemærk også, at konsensus forventer, at det nuværende indtjeningsniveau vil blive stort set opretholdt i de kommende år, til trods for et vist pres på nettorenteindtægterne. Formodentlig på grund af forventede rentefald og skærpet konkurrence om indlån. Det vil til gengæld blive kompenseret af en fortsat stigning i gebyrindtægterne.

Om Danske Banks nettorenteindtægter skrev jeg i marts, at med en forudsætning om seks rentesænkninger over de næste 18 måneder ville Danske Banks nettorenter stabilisere sig lidt under 40 mia. kr. årligt – alt andet lige. De noget lavere konsensustal indikerer sandsynligt et betydeligt forventet marginpres, som jeg specifikt ikke havde taget stilling til.

Det kan også skyldes, at markedsforventningen til kommende rentenedsættelser er rullet betydeligt tilbage efter de seneste noget varmere inflationstal. Analytikernes konsensus tager nok heller ikke hensyn til den samme fremskrivning af de positive effekter fra afløbet af Danske Banks rente-

”afdækning”, som jeg gør.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank

Q1: Modvind fra indlån, men medvind fra udlån

Efter fem kvartaler med markant medvind fra stigende centralbankrenter så vi en markant afdæmpning i fjerde kvartal 2023, idet den gennemsnitlige nationalbankrente blot steg med 0,28 procentpoint. Det bevirkede, at nettorenter for sektoren (13 banker) var uændret i fjerde kvartal, efter at de var steget med 8 pct. i hvert af de foregående to kvartaler.

I første kvartal 2024 vil vi naturligvis se en forsat solid indtjeningsvækst, når vi sammenligner med første kvartal 2023, idet centralbankrenten vil være 1,55 procentpoint højere. Men i forhold til fjerde kvartal er medvinden væk.

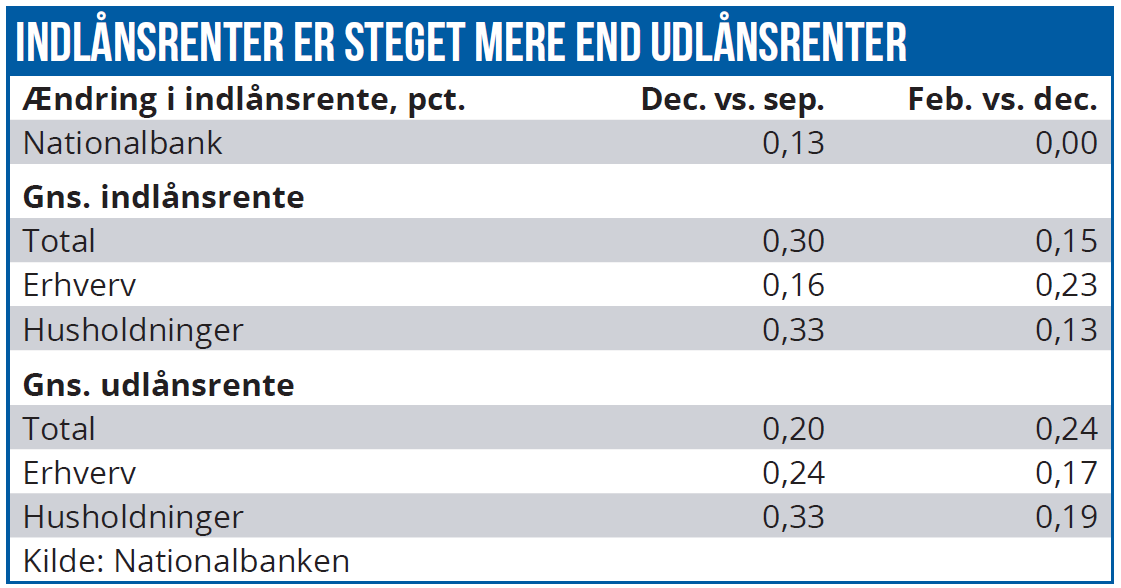

Samtidig er konkurrencen på indlån fortsat skærpet. Tal fra Nationalbanken viser, at bankernes gennemsnitlige indlånsrente fra december til februar er steget 0,23 procentpoint for erhverv, mens den er steget 0,13 procentpoint for husholdninger – det vil ramme bankernes indtjening.

På den positive side er udlånsrenter også fortsat med at stige, således at for alle sektorer er udlånsrenten steget mere end indlånsrenten. Det samme er tilfældet for husholdningerne, mens erhvervskunderne har haft en lavere stigning i udlånsrenten end i indlånsrente.