Uddrag fra blandt andet JP Morgan:

| Still lacking a macro catalyst for the squeeze |

| It is so far only about positioning. But that one continues to be a big problem for the bears. And remember, we have not seen anything yet in terms of magnitude potential of squeezes if one compares to previous bear markets |

| Problematic positioning (I) |

| Hedge Funds and Asset Managers are record net short US equity futures |

CFTC CFTC |

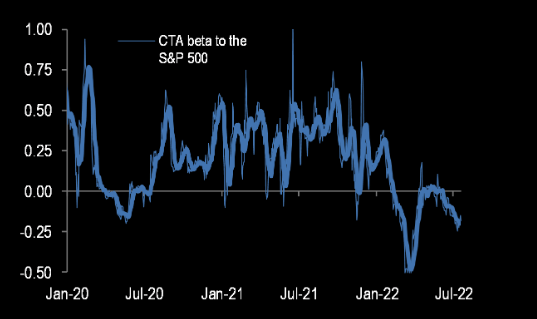

| Problematic positioning (II) |

| CTAs’ equity exposure is significantly net short and well below average |

JPM Equity Derivatives Strategy. JPM Equity Derivatives Strategy. |

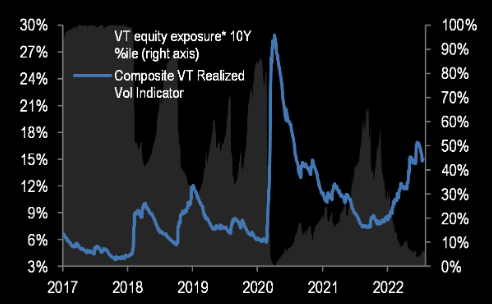

| Problematic positioning (III) |

| Volatility Targeting funds’ equity exposure is low (~5-10th %ile) |

JPM Derivs JPM Derivs |

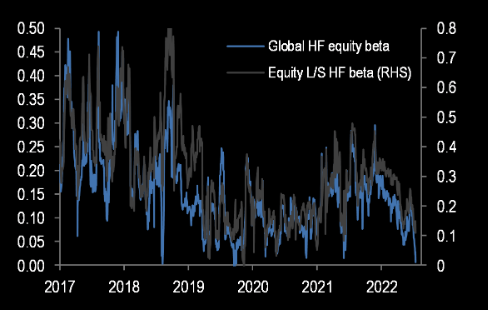

| Problematic positioning (IV) |

| Hedge Funds’ beta to equities is near record lows |

HFR HFR |

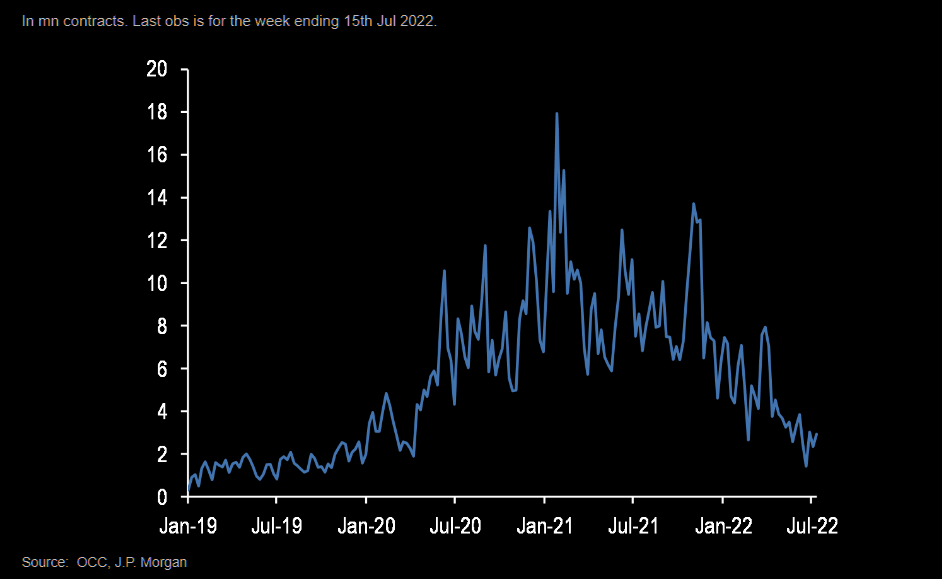

| No irrational exuberance among small traders |

| This “small traders” call option flow has been downshifting since last year and currently stands at its lowest level since December 2019, again reversing all of the previous post pandemic increase. There is little sign of a significant rebound in July. |

JPM JPM |

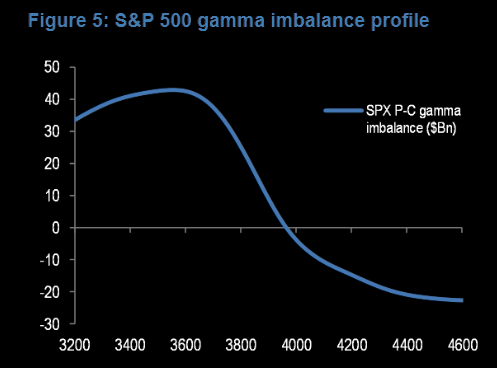

| We only run into “significant long gamma” at 4200… |

| Brian Kaplan at JPM derivs & quant team shows the current S&P 500 gamma imbalance profile, which suggests dealers are significantly short gamma (put imbalance) near/below ~3800, flat gamma near ~3950-3975, and would tilt significantly long gamma (call imbalance) above ~4200. |

JPM derivs JPM derivs |

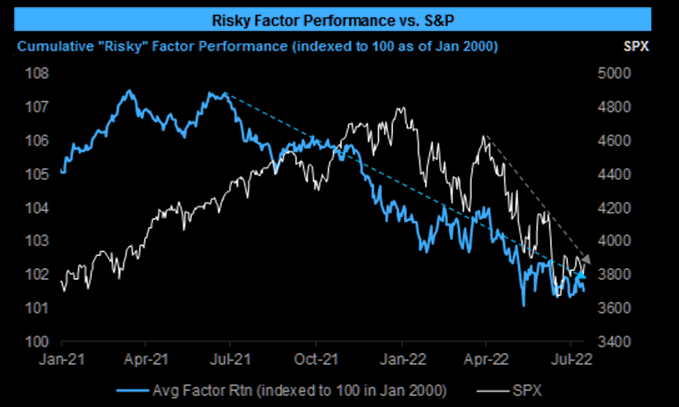

| Can the squeeze be complete without “risky” rally? |

| “Risky” factors (e.g. high vol, low profitability, small cap, high earnings variability, etc) stopped underperforming in mid-May, but have yet to see a recovery that has often followed similar drawdowns (even if it was just a bear market rally). |

JPM PI JPM PI |

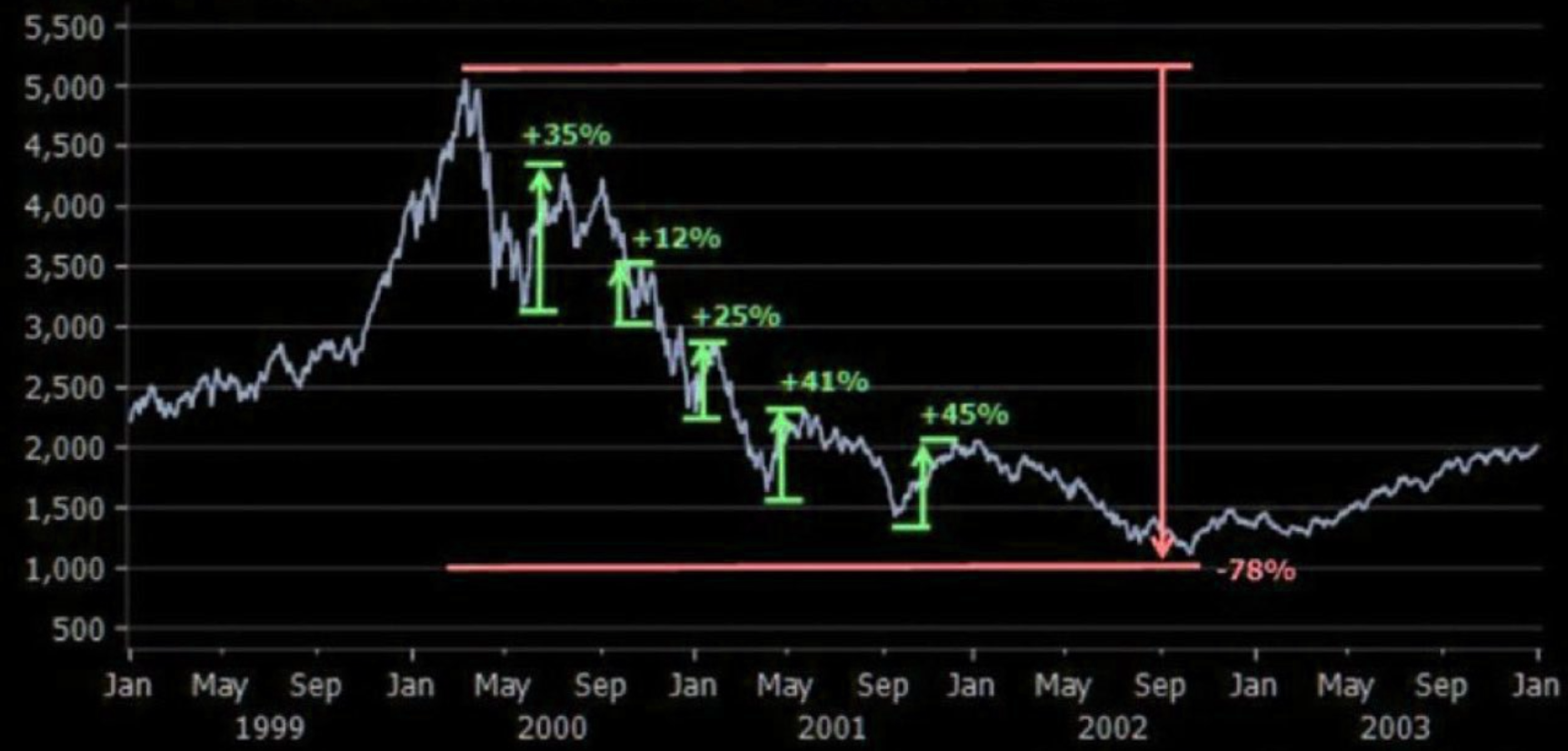

| The bear market squeezes of 00-02 |

| NASDAQ bear market squeezes during the great tech sell-off. Now that’s some magnitude…. |

@WifeyAlpha @WifeyAlpha |