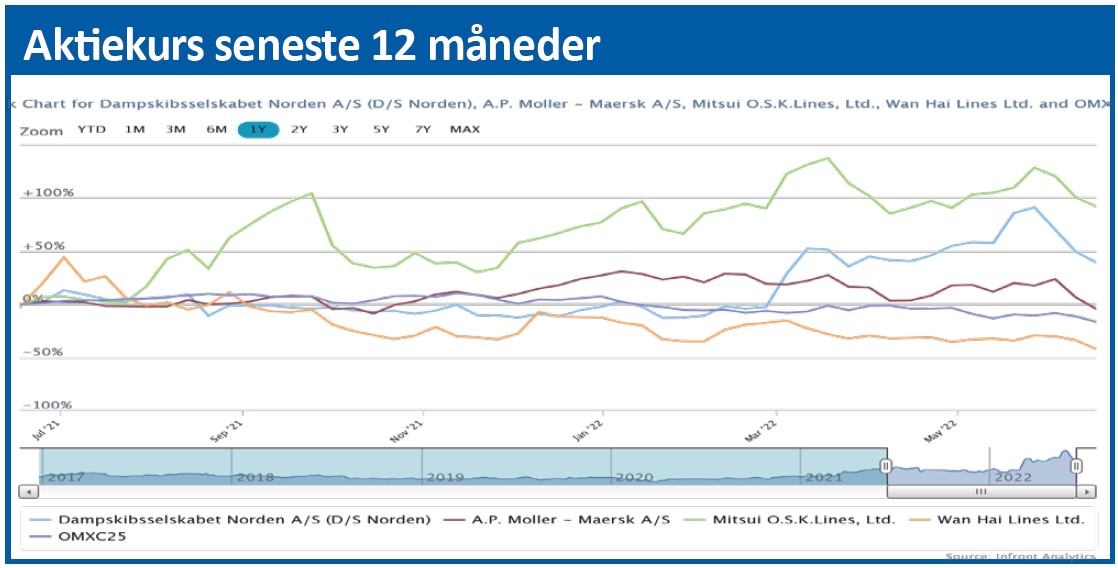

D/S Nordens topledelse kaster sig mere direkte end de fleste topledere ud i opgaven med at forsvare aktiekursen. Men rederiet har også en helt særlig udfordring med værdiansættelsen: Norden har været gennem dramatiske op- og nedture, og markedet er stadig skeptisk overfor billedet af en mere stabil virksomhed. Læs strategisk analyse.

Topcheferne i det gamle rederi har indledt en offentlig debat om, hvad virksomhedens aktier er værd. CFO Martin Badsted regner sig i en præsentation ”forsigtigt” frem til en kurs på over 400.

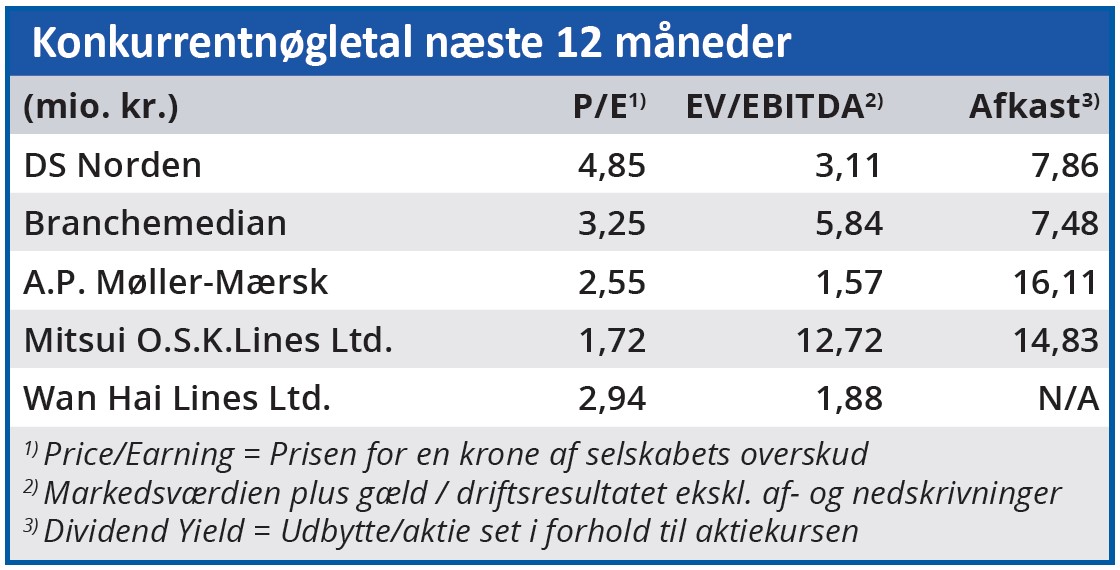

At få aktiekursen op er en opgave for alle virksomhedsledelser, men de fleste overlader selve prisfastsættelsen til markedet. Fordi DS Nordens marked generelt er så usikkert og svingende, er aktiekursen her en særlig interessant indikator af forventningerne, og det kan være logisk at vejlede investorerne mere end i andre selskaber.

Ifølge Martin Badsteds regnestykke giver alene værdien af rederiets skibe aktuelt selskabet en net asset value på 277 kr. per aktie. Den kurs indeholder endda ikke fremtidig indtjening i rederiet.

Og så er der udbyttet: D/S Norden fastholder at ville udbetale 50 procent af nettoresultatet i udbytte. Efter den seneste forhøjelse af resultatprognosen vil det med den nuværende kurs betyde et udbytte på hele 13-17 procent af den aktuelle markedsværdi.

Men investorerne har været skeptiske. Selskabets meget stærkt svingende indtjeningshistorie spiller en større rolle i en tid, hvor investorerne i stigende grad indregner et globalt økonomisk tilbageslag.

Norden er før blevet ramt meget hårdt af makro-økonomiske nedture. Kursen blev før finanskrisen i 2008 løftet op i niveauet 6-700 og nettoresultatet nåede 708 mio. USD. Fra 2008 til 2012 faldt indtjeningen imidlertid med over en milliard USD, og kursen dykkede gevaldigt.

Ledelsen skal derfor ikke bare overbevise om de aktuelle betydelige værdier i selskabet, men også om, at det i de kommende år vil udvise mere stabilitet end efter finanskrisen.

Globale muligheder – og aktuel angst

Efterspørgslen efter olie giver for tiden en meget stor efterspørgsel efter energi og efter produkttankskibe, der typisk bruges til at transportere dieselolie og benzin. Nu da den russiske eksport bliver ramt af sanktioner, er der efterspørgsel på transport af energi over længere distancer – for eksempel fra Singapore og Indien til Vesten. Det er med til at holde raterne oppe.

Markedet for tørlast forventes også i 2022 at ”forblive over de historiske niveauer”, og Putin-Ruslands overfald på Ukraine kan skabe større efterspørgsel efter skibe, der kan sejle med korn. D/S Norden har tegnet kontrakter for mange skibe til langt ind i 2023 ”til høje priser”.

Rederiet understreger desuden, at verdens skibsværfter nu i den grad er optaget af at tilfredsstille efterspørgslen på containerskibe, at der kun er lille kapacitet til at bygge nye bulk og produkttankskibe. Risikoen for, at markedet pludselig trykkes af overkapacitet, skulle altså være begrænset. Men argumenterne rækker tilsyneladende ikke til at overbevise markedet, sådan som det ser ud i øjeblikket. Den – åbenbart efter ledelsens mening – næsten irrationelt lave kurs på D/S Nordens aktier er en sigende indikator af investorernes massive usikkerhed, når det gælder den geopolitiske udvikling og den globale økonomi.

Morten A. Sørensen

Aktuel kurs 238,40

Kursmål (6 mdr) 262,00