DSV’s seneste store opkøb og ekspansive strategi har især været baseret på en stadigt stigende aktiekurs. Efter at aktien har underperformet siden efteråret 2021, er det derfor særlig vigtigt, at DSV’s topledelse præsterer fremgang – og en stigende kurs. Men kursen er fortsat en udfordring for ledelsen, skriver fagredaktør Morten A. Sørensen i denne analyse.

For DSV’s ledelse og aktionærer er en faldende aktiekurs en usædvanlig oplevelse – og for netop DSV kan det også blive et strategisk problem. Faldet kan nemlig gøre det vanskeligere for DSV at fortsætte koncernens hastige ekspansion. Siden efteråret 2021 er aktierne i det ellers så fremstormende DSV faldet markant. Selvom koncernen kunne overraske positivt med sin halvårsmeddelelse, er DSV-aktien faldet mere end markedet generelt og mere end nogle af DSV’s vigtigste konkurrenter.

Det har hjulpet på aktiekursen, at DSV i slutningen af juli udsendte en overraskende god halvårsrapport og opjusterede forventningen til EBIT-driftsresultatet for hele året uventet meget til 23-25 mia. kr. fra tidligere 21-23 mia. kr. Siden udsendelsen af den overraskende gode halvårsmeddelelse er kursen steget fra 1129 til godt 1220 (torsdag) eller med otte procent. Men siden toppen omkring kurs 1700 i september 2021 er kursfaldet stadig omkring 28 procent.

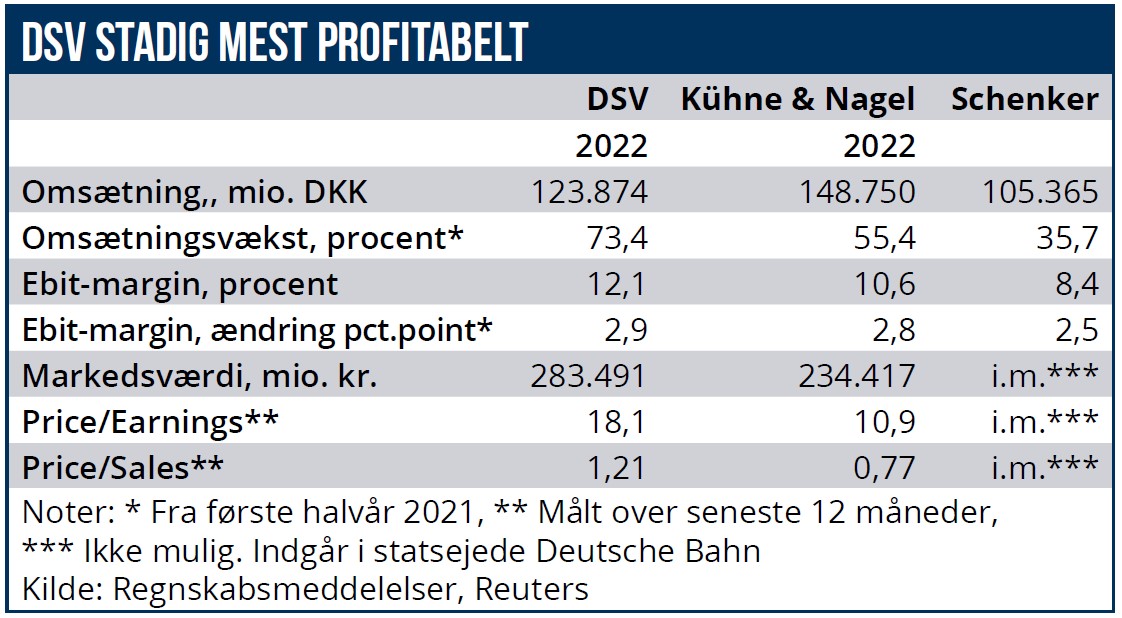

Det er ikke alene det største nominelle kursfald for DSV siden finanskrisen – det er også et betragteligt fald i forhold til resten af markedet. I samme periode er OMX C25-indekset for de vigtigste danske aktier faldet 11 procent. En indirekte konkurrent som A.P. Møller-Mærsk B er steget et par procent over perioden, og den direkte konkurrent, schweiziske Kühne & Nagel, er faldet 22 procent. Kursfaldet er en udfordring for DSV, fordi koncernens ekspansion i høj grad har været baseret på opkøb med efterfølgende effektivisering og synergijagt. De tre store opkøb i 2017, 2019 og 2021 repræsenterer tilsammen en enterprise value på 74,6 mia. kr. DSV har kunnet vride synergifordele på 7,2 mia. kr. ud af alene disse tre opkøb. Denne ekstra driftsindtjening er betragtelig i forhold til koncernens samlede forventede driftsresultat på 23-25 mia. kr. i 2021.

Opkøb er en vigtig del af DSV’s succesformel, og opkøbene er de seneste år gjort mere overkommelige for DSV, fordi mange års næsten konstant stigende kurs har gjort DSV-aktien til en slags hård valuta, som sælgerne gerne modtog i stedet for kontanter. Koncernen skulle altså ikke finansiere opkøbene med lån.

DSV’s ledelse skal derfor sikre en solid og gerne stigende aktiekurs, ikke blot af hensyn til de i mange år så forvænte investorer, men også for at koncernen kan fortsætte med sin strategi. Det er blandt andet på den baggrund, at man kan se det usædvanligt store tilbagekøb af aktier – på omtrent 7 mia. kr. – som DSV netop har sat i gang.

Men nok så afgørende er det, at DSV holder kursen oppe ved at overbevise markedet om, at koncernen har modstandskraft over for et økonomisk tilbageslag, så indtjeningen ikke rammes for hårdt. Nogle analytikere – for eksempel Sydbanks – mener, at ”investorerne undervurderer DSV’s evne til at holde indtjeningen stabil”. På den baggrund kan man mene, at aktien er trykket for langt ned. Den strategiske værdi af en solid, højt vurderet aktie kan snart blive demonstreret. Der vil opstå budkampe om flere logistikselskaber, og hvis det store tyske Schenker bliver sat til salg, og hvis DSV byder, så vil sælgeren Deutsche Bahn og dermed den tyske stat ganske vist næppe være interesseret i at blive betalt direkte med aktier i DSV eller andre selskaber.

Men med en pris på et stort tocifret eller måske lavt trecifret milliardbeløb (i kroner) vil aktiekursen alligevel blive vigtig for DSV. Et så stort beløb vil koncernen næppe kunne betale, uden at målsætningen om en nettogæld på højst to gange EBITDA bliver overskredet ret dramatisk.

Ved et stort køb skal der derfor sandsynligvis udstedes nye aktier – til en så høj kurs som muligt – så egenkapitalen kan styrkes og nettogælden holdes nede.

Morten A. Sørensen