Med en aktie, som er styrket siden 2022, og med en indtjeningsevne og pengestrømme bedre end de vigtigste konkurrenters, er DSV nu igen godt rustet til betydelige opkøb. Netop styrken i forhold til konkurrenterne er afgørende, da det gør aktien til et attraktivt betalingsmiddel. Ud fra et strategisk synspunkt overskygger styrken den skuffende vækst i første halvår, skriver fagredaktør Morten A. Sørensen i denne analyse.

CEO Jens Bjørn Andersen understregede det igen efter fremlæggelsen af halvårsregnskabet: Det er evnen til at konvertere omsætning og indtjening til fri pengestrøm, der er afgørende for DSV.

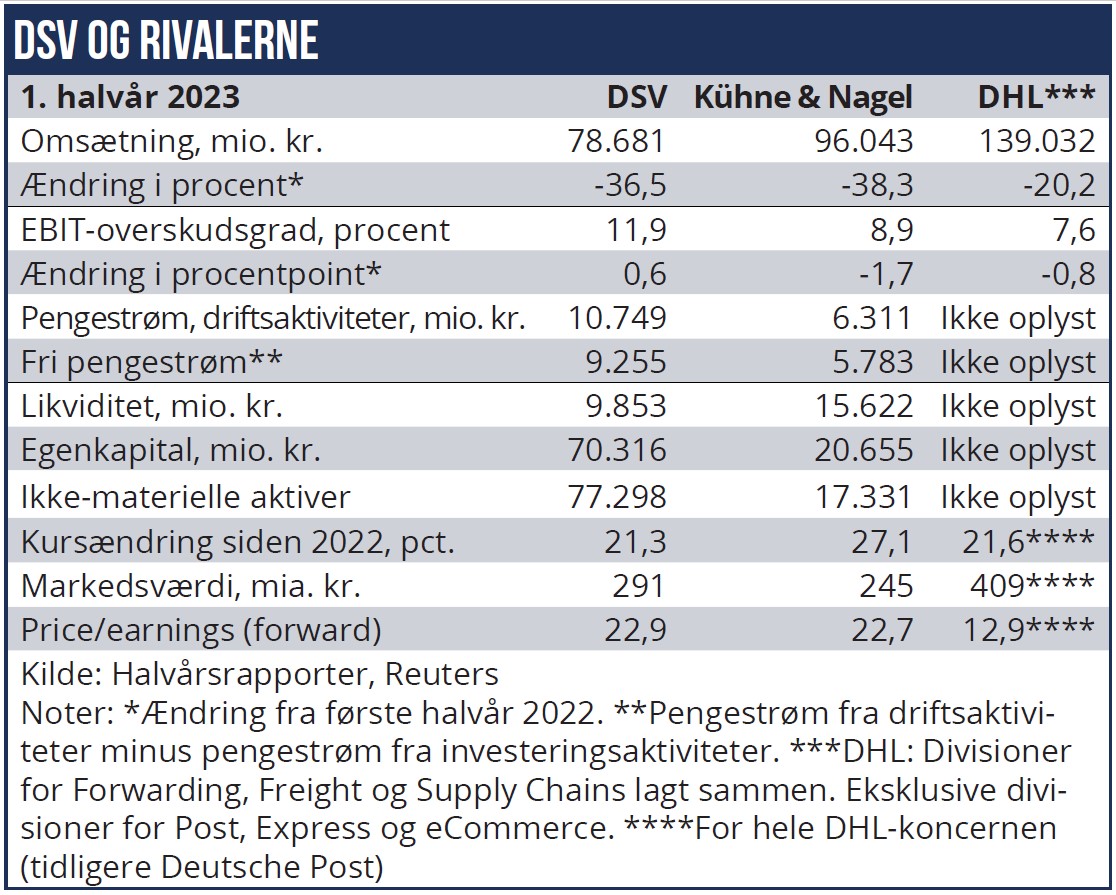

Det er den frie pengestrøm, der sætter DSV i stand til at finansiere opkøb ved at låne penge eller ved at udstede nye aktier, som så skal have en rimelig dividende. Og netop rollen som opkøbsmaskine, der overtager andre virksomheder og gør dem mere effektive, har skabt enestående værdier i DSV. DSV er nu klart mere værd end sin vigtige konkurrent, schweiziske Kühne & Nagel, der har en større omsætning. DSV er også igen mere værd end A.P. Møller-Mærsk, og markedsværdien overgås på den danske børs kun af Novo Nordisk.

Selv om DSV-aktien er faldet siden offentliggørelsen i juli af halvårstal, der skuffede på væksten, så ligger kursen fortsat 21 pct. over niveauet ved årsskiftet. Trods dette kursfald ligner DSV en aktie, der har fået mere dynamik, end den så ud til at have først på året. Det har betydning for strategien, fordi det gør det mere sandsynligt, at DSV igen kan betale for overtagelsen af en anden virksomhed med sine egne aktier, sådan som det skete ved overtagelserne af Panalpina og Agility.

Fokus på indtjening og pengestrøm

DSV har i halvåret fokuseret på indtjening og pengestrøm og kan i disse discipliner mere end hamle op med sine vigtigste konkurrenter. I første halvår har DSV med topchef Jens Bjørn Andersen, CFO Michael Ebbe og COO Jens H. Lund formået:

– At skabe en højere fri pengestrøm end det større Kühne & Nagel. Det er ikke mindst sket ved at nedbringe netto arbejdskapitalen som ultimo juni 2023 var faldet 70 pct. til 2651 mio. kr. Til sammenligning faldt Kühne & Nagels arbejdskapital over samme periode 60 pct. til 741 mio. euro.

– At effektivisere organisationen, så antallet af ansatte per 30. juni er faldet til 74.178 fra 76.071 et år tidligere. I samme periode er antallet af ansatte i Kühne & Nagel steget til 93.225 fra 91.870.

– At effektivisering har medvirket til at øge DSV’s EBIT-overskudsgrad med 0,6 procentpoint til 11,9 pct., mens Kühne & Nagels er faldet 1,7 procentpoint til 8,9 pct.

– At DSV fokuserer på opgaver, der giver en høj indtjening. DSV har holdt indtjeningen oppe, mens fragtraterne har været faldende, og mængderne er begyndt at blive mindre. Det er adskillige mindre effekter – små forspring frem for konkurrencen – der bidrager til at give DSV sin relative styrke.

DSV-ledelsen erkender, at det kan blive vanskeligere i andet halvår, hvor markedet kan blive svagere end i første. Men den ser en fordel i, at de vigende mængder ikke nødvendigvis også betyder tilsvarende færre enkeltopgaver. For eksempel vil logistikkoncernerne kunne få en fordel ud af, at mange virksomheder ønsker at source i flere lande end tidligere.

De mange små forspring ruster tilsammen DSV til nye opkøb – også opkøb, der skal ske i konkurrence med andre bydere. Pengestrømmen, aktiekursen og egenkapitalen giver plads til satsninger. Med en nettogæld, der udgør omkring 1,2-1,5 gange det forventede EBITDA-driftsresultat, er der også plads til at låne penge.

Morten A. Sørensen