Fra Nationalbanken – læs hele analysen her:

Det tyder på, at recessionsrisikoen i både USA og euroområdet har selvstændig relevans for dansk økonomi. Erfaringerne viser, at dansk økonomi ofte går i recession samtidig med USA og euroområdet, jf. figur 6. I nyere tid er der kun et eksempel på en selvstændig dansk recession i 1987-88, hvor tiltagene i den såkaldte ”kartoffelkur” bl.a. bidrog til at dæmpe låntagningen.

Et tilbageslag i en af de større økonomier er dog ikke altid ensbetydende med, at en recession også indtræffer i Danmark. I 2011 var dansk økonomi fx modstandsdygtig over for den europæiske gældskrise. Der har derimod ikke været en amerikansk recession

siden 1971 uden et sammenfald med en recession i Danmark.

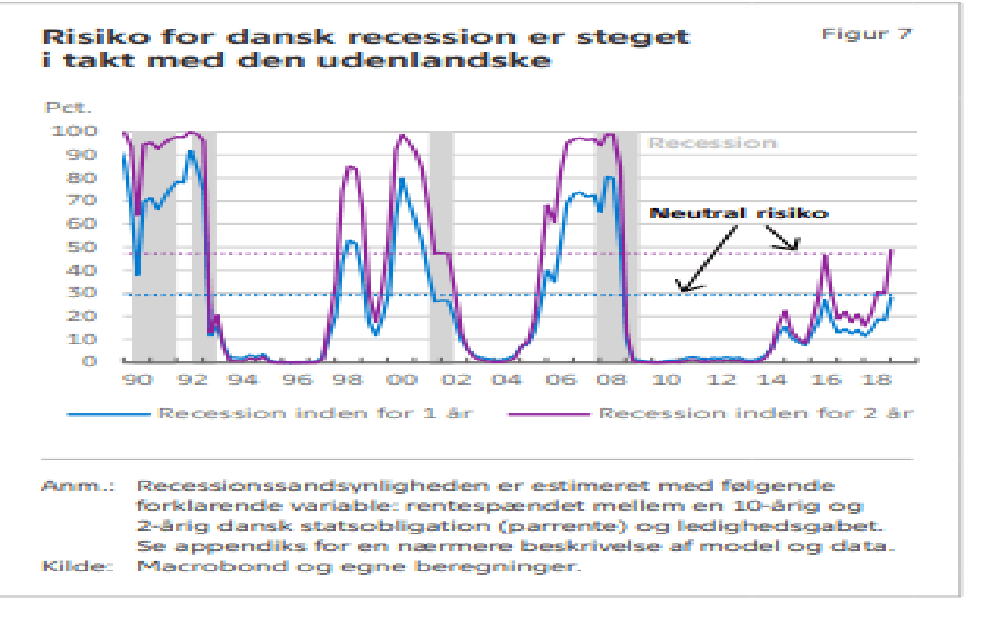

Øget global recessionsrisiko præger Danmark: En statistisk model for recessionssandsynligheden i dansk økonomi peger på, at risikoen for et tilbageslag er steget i takt med den udenlandske risiko, jf. figur 7. I Danmark, hvor modellen er baseret på ledighedsgabet og rentespændet mellem en 10-årigog 2-årig statsobligation, estimeres recessionssandsynligheden til knap 30 pct. inden for et år, stigende til ca. 50 pct. på 2 års sigt. Det er kun lige over den neutrale risiko, hvilket betyder, at recessionsrisikoen i Danmark kun er en smule forhøjet.

Recessionsmodellen for Danmark er formelt set baseret på danske variable, men drives i høj grad af udenlandske forhold. Fx er der en tæt sammenhæng mellem det danske og euroområdets rentespænd. Det skyldes bl.a., at Danmark fører fastkurspolitik

over for euroområdet. Den stigende recessionsrisiko for Danmark er derfor især et udtryk for, at den globale recessionsrisiko er tiltaget.

Dansk økonomi er godt rustet til at modstå et eventuelt udenlandsk tilbageslag. Økonomien er inde i et balanceret opsving på sjette år, og selv om der er tegn på mangel på arbejdskraft i nogle sektorer, er der ikke opbygget væsentlige ubalancer, jf. Danmarks Nationalbank (2019). Modellen vurderes generelt at give et rettidigt varsel

om danske recessioner. I 1998 var der imidlertid et falsk signal om en forestående recession, dvs. en høj estimeret recessionssandsynlighed, som ikke materialiserede sig.

Ifølge modellen var det bl.a. en udfladning af det danske rentespænd, der øgede risikoen for recession på dette tidspunkt. Det kan have været drevet af både globale og indenlandske forhold. Eksempelvis inverterede rentespændet i USA kortvarigt under

den finansielle krise i Asien i 1997-98, uden at der bagefter kom en amerikansk recession.

Samtidig blev der i Danmark gennemført en række selvstændige renteforhøjelser som følge af valutauro, der kan have påvirket modellens signalevne. Derudover kan en stramning af finanspolitikken i form af pinsepakken fra 1998 have bidraget til at undgå en overophedning med et efterfølgende tilbageslag. I 2016 viste modellen også tegn på en forhøjet recessionsrisiko, uden at der kom en efterfølgende økonomisk nedgang. Det skyldes bl.a., at øget usikkerhed efter brexit-afstemningen i Storbritannien førte til et fald i de lange renter.

Ubalancer kan skabe den næste recession For at give et bedre indtryk af, hvilke ubalancer der potentielt kan skabe det næste tilbageslag, foretages en analyse af enkelte delmarkedsindikatorer, som tidligere har været med til at udløse recessioner.