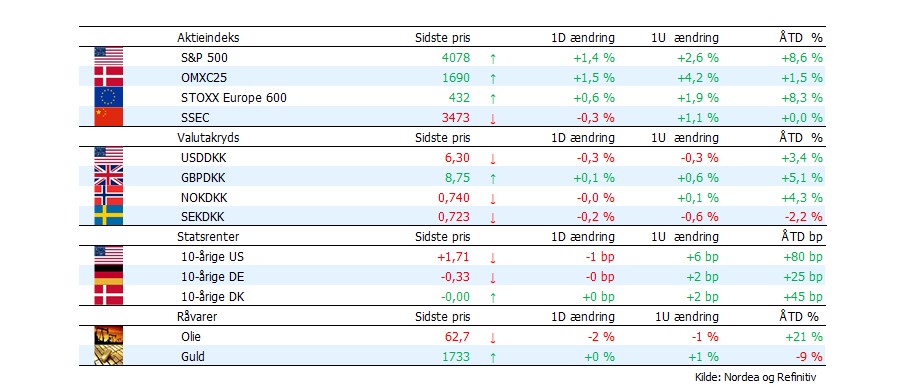

Fra Nordea: Aktier stiger efter stærke amerikanske nøgletal i løbet af påsken. Både ISM-tallene og den månedlige jobrapport overgik forventningerne, og det giver tro på et meget stærkt opsving i amerikansk økonomi. Både S&P og Dow Jones lukkede på nye rekordniveauer mandag efter stigninger på henholdsvis 1,4% og 1,1%, mens Nasdaq steg med 1,7%. Over natten har de asiatiske markeder haft svært ved at fastholde de positive takter til trods for offentliggørelse af et stærkt kinesisk PMI for servicesektoren. Efter positive åbning er Nikkei således faldet tilbage med ca. 0,7% kort før lukketid. Men de europæiske aktiefutures er oppe med ca. 1%.

Forventning om amerikansk renteforhøjelse. De stærke nøgletal giver ikke alene kursstigninger på aktiemarkederne, de forstærker også forventning om en amerikansk renteforhøjelse. En forhøjelse af den amerikanske styringsrente – fed funds satsen – med 25bp et nu fuldt ud indpriset ved udgangen af 2022. Dermed er der stor forskel mellem signalerne fra Fed om uændret lav styringsrente i lang tid og markedsaktørernes vurdering af de seneste nøgletal. På onsdag kommer der referat fra det seneste FOMC-møde, men endnu mere interessant bliver meddelelsen fra Fed på den næste FOMC-møde 28. april.

Lange amerikanske renter lidt tilbage, korte renter op. Selvom de meget stærke nøgletal danner forventninger om inflationspres og strammere amerikansk pengepolitik, er de lange amerikanske markedsrenter falde lidt tilbage de seneste dage. Før påske var den toneangivende 10-årige amerikanske statsrente kortvarigt oppe omkring 1,78%, men den er siden faldet tilbage og den ligger her til morgen omkring 1,69%. I den korte end af markedet er den 2-årige statsrente derimod begyndt at røre på sig. Den bliver nu handlet omkring 0,19%, mens den var nede omkring 0,10% i februar måned.

Nervøs oliepris efter ny OPEC+ aftale. I sidste uge blev OPEC+ landene enige om at begynde at forøge produktionen fra maj måned. I maj bliver der mulighed for, at OPEC+ landene kan øge produktionen med 350.000 tønder dagligt, og der var enighed om at øge med yderligere 350.000 tønder i juni og med 400.000 i juli. Da der forventes større efterspørgsel i takt med, at de europæiske lande lemper restriktionerne og det samme sker i Nordamerika, er der ikke udsigt til større fald i olieprisen. Udsigt til højere verdensmarkedsproduktion vil derimod hæmme ny stigning i olieprisen fremadrettet. Prisen på brent ligger her til morgen i underkanten af $63.

Euroen er pt det svage led på valutamarkedet. Det er den langsomme udrulning af Covid-19 vaccinerne og den seneste forværring af antallet af smittede i en lang række europæiske lande med deraf pres på sundhedssektoren, der svækkede den fælles valuta i øjeblikket.

Dollaren falder lidt tilbage med et tilsvarende tilbagefald i de lange amerikanske renter. Det er fortsat de lange amerikanske renter, der betyder mest for dollaren i øjeblikket. Og da den 10-årige amerikanske statsrente er faldet tilbage under 1,70%, har dollaren også trukket sig lidt tilbage. USD/DKK var i dagene før påske kortvarigt oppe omkring 6,35, men kursen ligger her til morgen omkring 6,30. Med de stærke vækstudsigter i USA peger pilen dog opad for både de lange amerikanske renter og for dollaren.

Stærkt pund. Den kraftige stigning i pundet, vi så i 1. kvartal, er fortsat i begyndelsen af april. GBP/DKK er nu steget til 8,77. Der er en stigning på ca. 7% fra niveauer omkring 8,20 i begyndelsen af året. Det er fortsat den hurtige udrulning af Covid-19 vaccinerne samt den begyndende genåbning af den britiske samfundsøkonomi, der får pundet til at stige. En svag euro gør samtidigt sit til, at pundet stiger over for den danske krone.

Norsk krone når nye post-corona højder. Den norske krone er kommet stærkt igen i begyndelsen af april, efter olieprisfaldet i slutningen af marts lagde en dæmpe på den norske valuta. NOK/DKK er tilbage over 74 øre og kursen har ikke været højere siden februar sidste år. Den skærpede retorik fra Norges Bank med udsigt til rentestigning inden årets udgang er stærkt befordrende for NOK. Og i sidste uge annoncerede Norges Bank daglige køb af NOK 1,8 mia. i april måned, hvilket er en overraskende stigning fra NOK 1,7 mia. i både februar og marts.

Analyser og økonomiske nøgletal

Mange nye job i USA. Der blev skabt hele 916.000 ny job i løbet af marts måned. Det var betydeligt flere end forventet. Samtidigt blev antallet i februar revideret op med 90.000 til 468.000. Der var dog stadig 8,4 mio. færre beskæftiget i marts end i februar sidste år forud for udbruddet af corona-krisen. Arbejdsløsheden faldt fra 6,2% til 6,0%, mens den var blot 3,5% i februar sidste år. Der ventes dog at blive skabt mange nye job i de kommende måneder i takt med at flere og flere bliver vaccineret og det amerikanske samfund langsomt vender tilbage til normale forhold. Det sidste vil ikke mindste de store hjælpepakker være med til at sikre.

Stor optimisme i amerikansk erhvervsliv. ISM indekset i industrien steg fra 60,8 til 64,7 i marts. Det er det højeste niveau siden slutningen af 1983 under den ekspansive finanspolitik under Ronald Reagan – Reaganomics. Indenfor servicesektoren var der ligeledes tale om en kraftig stigning i marts måned. PMI indekset for servicesektoren steg fra 55,3 til 63,7. Det er det højeste niveau siden PMI indekset for servicesektoren blev introduceret i 1997.

Uændret rente i Australien. Den australske centralbank holdt som ventet styringsrenten uændret på 0,1% på dagens rentemøde.

Svensker PMI stiger igen. Efter tilbagefald i både januar og februar var der fremgang i det svenske PMI-tal for industrien i marts. Tallet steg fra 61,8 til 63,7, hvilket bringer det tilbage i retning mod det høje niveau i december på 64,8. De svenske nøgletal fortsætter således de positive takter, hvorfor den seneste svækkelse af den svenske krone burde blive kortvarig.

Europæisk inflation stiger, men det skyldes højere energipriser mere end noget andet. Den totale inflation i euroområdet steg fra 0,9% til 1,3% i marts, mens kerneinflationen (ex energi og fødevarepriser) aftog fra 1,1% til 0,9%. Læs mere her.

Lavere dansk væksttab end tidligere antaget. Det danske BNP faldt ”kun” faldt med 2,7% i 2020, hvilket var noget mindre end de tidligere beregninger (-3,3%). En væsentlig årsag til det relativt lille fald i dansk BNP sidste år er den kraftige fremgang i husholdningernes nettoformue, der er fulgt i kølvandet på de hastigt stigende boligpriser og fremgangen på aktiemarkederne. Læs mere her.

Den kommende uge og dagen i dag

Den kommende uge byder ikke på de store begivenheder og de finansielle markeder vil fortsat skulle fordøje de meget stærke nøgletal, der kom i løbet af påskedagene. Om 8-10 dage begynder regnskabssæsonen fra de store amerikanske selvskaber, men mon ikke de fleste ser lyst på fremtidsudsigterne i lyset af den hurtige udrulning af Covid-19 vaccinerne i USA og de store hjælpepakker.

På nøgletalsfronten kommer der ikke nøgletal fra USA eller euroområdet, der hører til blandt de allervigtigste. Fra USA får vi referatet fra det seneste FOMC-møde på onsdag, mens der er de ugentlig jobtal torsdag og producentpriser fredag. I Sverige og Norge kommer der henholdsvis BNP-tal torsdag og CPI-inflationstal fredag.

Og fra vores egen lille andedam vil der i morgen onsdag være stor interesse omkring udgivelsen af tallene for den danske valutareserve i marts. I løbet af måneden har Nationalbanken formentlig skrue kraftigt op for interventionen for at modvirke presset for en stærkere dansk krone over for euroen. Læs mere her