Uddrag fra Authers (frit oversat til dansk)

For ikke længe siden blev pengemarkederne prissat ud fra den antagelse, at en rentenedsættelse fra Federal Reserve i denne måned var en total sikkerhed. Nu, da Federal Open Market Committee mødes til sit forårsmøde, mens Washingtons kirsebær blomstrer, er det ændret. Ingen tror, at renterne falder endnu, mens pengeforvaltere er tilbage til at tro, at den større risiko er overophedning – hvilket ville indebære en risiko for mere inflation og højere renter for at holde dem i skak.

Så efter flere måneder, hvor Fed og markederne var ude af linje, da investorerne forventede langt mere aggressive nedskæringer, end centralbanken nogensinde havde antydet, ser det ud til, at en rollevending er på vej. Det fremgår tydeligt af den seneste månedlige undersøgelse fra Bank of America Corp. blandt globale fondsforvaltere.

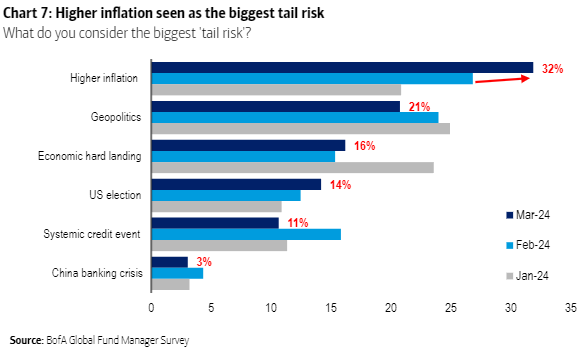

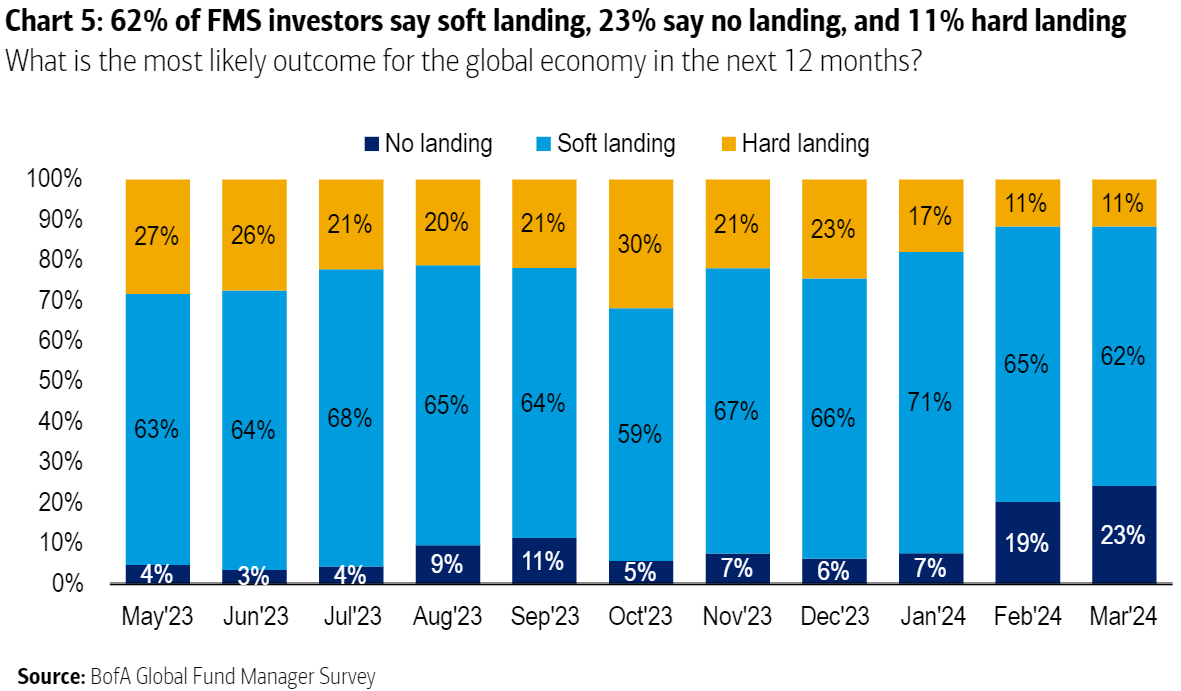

I januar var fondsforvalterne bekymrede over geopolitik og muligheden for en økonomisk hård landing, et naturligt miljø til at forvente, at renter og inflation ville falde. Nu er deres største bekymring langt højere inflation. Den psykologi i sig selv kan gøre det sværere for Fed at skære aggressivt. Dette kom også igennem, da ledere blev bedt om at placere deres væddemål på chancerne for “ingen landing” – den populære betegnelse for en økonomi, der stiger kraftigt og gør det sværere at sænke renten – eller en blød eller hård landing. Chancen for ingen landing er steget fra 3 % i juni til 23 % nu. Chancerne for en hård landing er nu 11 %, efter at have været så høje som 30 % i oktober sidste år:

Et sidste opsigtsvækkende datapunkt er, at to tredjedele nu beskriver en recession inden for de næste 12 måneder som usandsynlig. Det er det højeste siden Feds renteforhøjelser begyndte tidligt i 2022:

Fondsforvalterne er nu et godt stykke foran obligationsmarkedet, hvor de seneste stigninger i de kortere renter har holdt rentekurven dybt inverteret. Vi forbliver med andre ord i den usædvanlige position, hvor renten på kortere obligationer er højere end længere. Dette gør livet svært for långivere og indebærer en tro på, at renter og inflation vil være lavere i fremtiden – hvilket igen indebærer en svag økonomi. New York Feds recessionsindikator, som udleder den implicitte chance for en nedtur inden for de næste 12 måneder fra rentekurven, viser stadig en to-ud-tre chance for recession, selv om to ud af tre fondsforvaltere er komfortable med, at man kan være undgået:

Højere renter ville ikke være godt, men de ville være langt værre for obligationer end aktier, som i det mindste kunne trives på de højere indtægter, der genereres af virksomheder i en stærk økonomi. Så fondsforvaltere, og aktiemarkedet som helhed, er engageret i en ambitiøs satsning på, at obligationsmarkedet har det helt galt, økonomien vil blive ved med at stige, og så vil aktier slå obligationer. Risikoen er recession, som obligationsmarkedet nu anser for langt mere sandsynligt end massen af pengeforvaltere. Hvis økonomien bremses, ville det være det klassiske tidspunkt at holde obligationer.