Fra Nordea:

• Høgeagtige signaler i FOMC-referat

• Stærkere dollar og faldende aktier

• Fokus på rentemøde i Norges Bank

Sidste nyt fra de finansielle markeder

FOMC-referatet afslørede, at Fed er kommet markant tættere på at nedtrappe deres store opkøbsprogram. Ordet ”taper” fremgik hele 41 gange på det 15 siders lange referat. Mens referatet ikke bød på eksplicitte detaljer på, hvornår og hvordan processen vil forløbe, så signalerede majoriteten af medlemmerne, at nedtrapningen kan begynde inden udgangen af 2021.

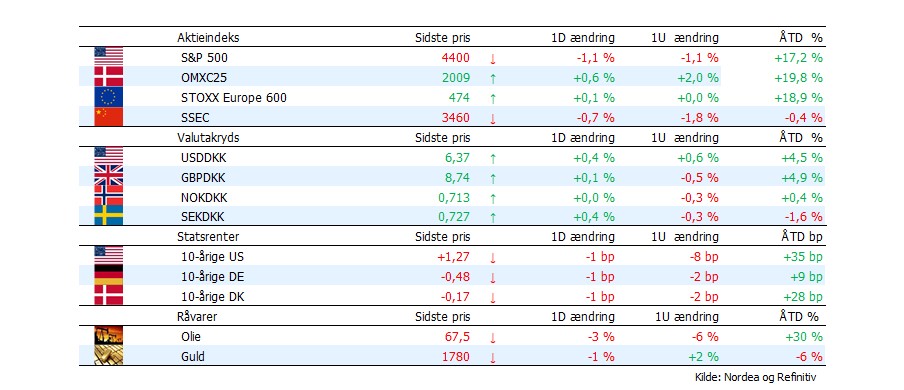

Aktier falder oven på FOMC-referat. De amerikanske indeks lukkede i rødt territorie. S&P 500 faldt med 1,07%. Den sure stemning er fortsat hen over natten i Fjernøsten. Aktier i Hong Kong (HSI) og Japan (NKY) falder henholdsvis med 1,7% og 0,7% kort før lukketid. Europæiske formarkeder peger på en negativ åbning.

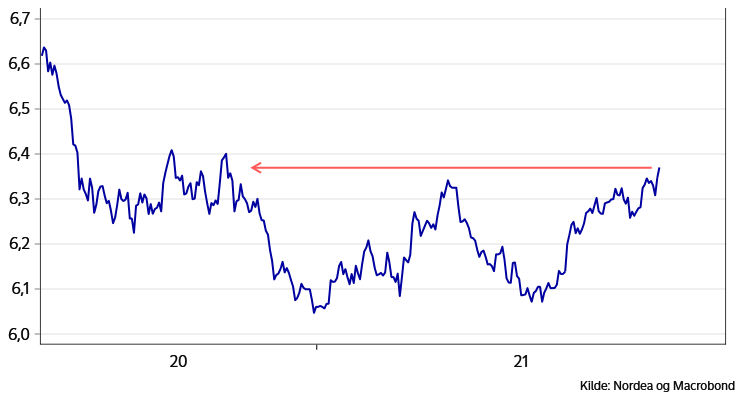

Dollaren når nye højder for 2021. De høgeagtige toner i FOMC-referatet og stigende risikoaversion sender dollaren op i årets højeste niveau. Således er dollaren steget mod de fleste valutaer over natten og USD/DKK handler her til morgen i underkanen af 6,37.

Overraskende små reaktioner på rentemarkeder. Den amerikanske 10-årige statsrente faldt tilbage fra ellers at være steget op til offentliggørelsen af FOMC-referatet sent onsdag. Således ligger den toneangivende amerikanske statsrente fortsat i 1,26%. Den 10-årige tyske statsrente er faldet tilbage til -0,48%.

Olieprisen har det svært. Prisen på Brent-olie er faldet til USD 67,5 per tønde, hvilket er det laveste niveau siden maj. Olieprisen er presset af stigende global smittespredning, som tynger den globale efterspørgsel efter olie, samt OPEC+’s aftale om at øge produktionen med 400.000 tønder om dagen. Fornyet restriktioner i Kina og signaler om en mindre kinesisk vækst hjælper bestemt heller ikke olieprisen.

Stabil norsk krone. På trods af en faldende oliepris forholder NOK/DKK sig relativt roligt. NOK/DKK har den seneste uge handlet indenfor intervallet 0,7095-0.7180, og i dag er ingen undtagelse – her til morgen ligger kursen i 0,7130

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Britiske forbrugerprisstigninger tager en kortvarig pause. Således faldt britisk inflation tilbage til 2,0% i juli fra 2,5% i juni. Faldet anses dog for at være kortvarig. Bank of Englands egen prognose peger på stigninger op mod 4% i løbet af efteråret.

Amerikansk nybyggeri køler af. Nybyggerier faldt med 7% i juli, mens antallet af byggetilladelser steg 2,6%. Udviklingen i det amerikanske boligmarked signalerer, at boligmarkedet er påvirket af et begrænset udbud af arbejdskraft og materialer og ikke nødvendigvis en længerevarende periode med lav aktivitet.

Dagen i dag

Dagen i dag byder på et rentemøde i Norges Bank samt nye tal for amerikansk fremstillingsindustri. Sidst men ikke mindst, får vi – som altid om torsdagen – en opgørelse af antallet af amerikanere som søger arbejdsløshedsunderstøttelse.

På mødet i Norges Bank forventer vi, at banken vil gøre det klart, at styringsrenten bliver hævet til september. Mens der er mulighed for, at banken vil udvise mindre bekymring for stigende global smittespredning af covid-19, så er det næppe noget der vil veje tung. Vi venter, at banken vil være godt tilfreds med de indenlandske nøgletal og signalere, at pengepolitikken bør opstrammes. Læs mere her

Markedets fokus vil rette sig mod Philly Fed indekset kl. 14:30, som i juli signalerede en større end ventet tilbagegang for amerikansk industri. Selvom indekset er faldet tilbage de seneste 3 måneder, så indikerer indekset stadigvæk, at der er en pæn aktivitet historisk set. I den anledning bliver det spændende at se om industrien har kunnet fastholde det relative høje niveau i august.

Vi venter, at antallet af amerikanere som søger arbejdsløshed fortsætter sin aftagende trend og følger det generelle billede af et sundere og sundere arbejdsmarked. Sidste uges data peger på rekord mange ledige stillinger, hvilket også bør være en medvirkende faktor til at flere og flere kommer i arbejde.