Fra Nordea:

• Store fald på rente- og aktiemarkederne i fredags

• Mindre sandsynlighed for kraftig opstramning af pengepolitikken

• Fokus i denne uge på Omikron, inflation i euroområdet og amerikansk arbejdsmarkedsrapport

Sidste nyt fra de finansielle markeder

Coronaepidemien er igen blevet det altdominerende tema på de finansielle markeder. Natten til fredag i sidste uge meddelte myndighederne, at de har opdaget en ny varianten af virusset, der potentielt kan være mere smitsom og have en stærkere resistens over for vaccinationerne. Opdagelsen af den nye virusvariant, der har fået navnet Omikron, udløste i fredags betydelige kursfald på de globale aktiemarkeder og pressede samtidig renterne lavere. Hen over weekenden har en række lande indført nye restriktioner for at begrænse smittespredningen.

Trods de mere dystre udsigter omkring epidemien er den nye uge dog startet med en stigende risikoappetit på de finansielle markeder. Den skyldes formentlig primært, at markederne nu begynder at spekulere i, at perioden med den ekstrem lempelige penge- og finanspolitik vil blive forlænget som følge af den stigende usikkerhed omkring den nye virusvariant. Det har hen over natten været medvirkende til at trække de asiatiske aktiemarkeder højere, og formarkederne for de europæiske børser peger da også på solide kursstigninger ved åbningen på mandagens handel.

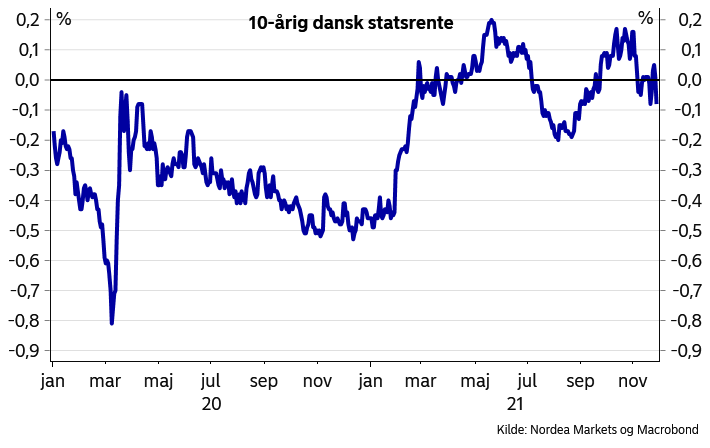

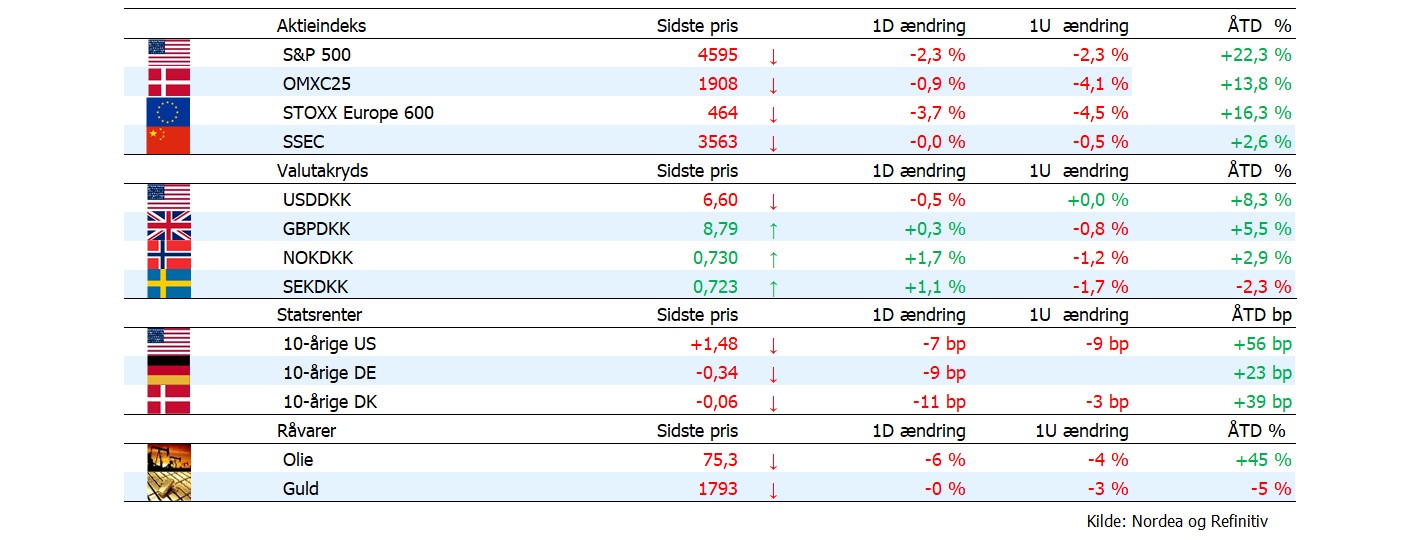

Store rentefald. Den lavere globale risikovillighed fik i fredags investorerne til at søge mod sikker havn i statsobligationerne. Samtidig fik det investorerne til at udskyde tidspunktet for den ventede opstramning af pengepolitikken i både USA og euroområdet. Dermed er der ikke længere fuldt ud indpriset en renteforhøjelse fra Fed på mødet i juni 2022. Samtidig har markederne også trukket i land i forhold til ECB, hvor markedets prisning af sandsynligheden for en renteforhøjelse i 2022 bliver stadig mindre. På de lange renter faldt den 10-årige amerikanske statsrente i fredags med 7bp, så den nu igen er faldet ned under 1,50%. Også i Europa faldt de lange renter i fredags kraftigt tilbage, så den 10-årige danske statsrente nu ligger omkring -0,06%.

Dollaren falder lidt tilbage. Under fredagens store fald på aktie- og rentemarkederne blev den amerikanske dollar svækket moderat over for euroen. Det skyldes bl.a. at markederne nu indpriser en mindre sandsynlighed for en kraftig opstramning af den amerikanske pengepolitik igennem 2022. Dermed handler USD/DKK her til morgen lidt over 6,59 efter den ellers i sidste uge var oppe og runde 6,64.

Den norske krone blev i fredags svækket kraftigt over for danske kroner i kølvandet på den markante tilbagegang på aktiemarkederne og det store fald i olieprisen. Der kan dog meget vel være tale om en overreaktion, da den norske krone plejer at genvinde noget af det tabte terræn efter sådanne store fald. Læs mere om det i NOK Update: Corona-induced NOK weakening. Den bevægelse har allerede været i gang efter weekenden, hvor NOK/DKK er kravlet tilbage til ca. 73,0 øre efter den ellers fredag aften var nede under 72,0 øre.

Analyser og økonomiske nøgletal

Der bliver solgte færre danske statsobligationer end planlagt. I fredags udgav vi en ny analyse, hvor vi har kigget nærmere på udstedelsen af danske statsobligationer. Over de seneste måneder er tempoet i udstedelserne blevet reduceret, og meget tyder således på, at Nationalbanken ikke vil nå den planlagte udstedelse for i år. Det kan være fordi de gør plads til lanceringen af en grøn dansk statsobligationer, men det kan også være en afledt effekt af, at statens finanser har udviklet sig markant bedre end ventet. Læs hele analysen her.

Dagen i dag og i den kommende uge

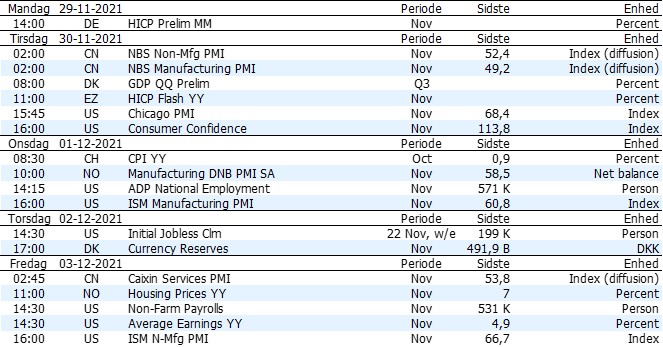

Der er flere særdeles spændende begivenheder på tapetet i denne uge. I euroområdet drejer det sig først og fremmest om de nye tal for inflationen, der vil blive offentliggjort i morgen. I oktober steg inflationen til 4,1%, og det ventes at den vil væres steget yderligere i november til et niveau omkring 4,3%. Det skal dog understreges, at mere end halvdelen af denne inflation stammer fra stigende priser på energi, hvilket også gentagende gange er blevet understreget af ECB. Allerede senere i dag får vi dog en formsmag på hvad der venter på inflationen, når de foreløbige tal for bl.a. Tyskland frigives.

Fra USA bliver ugens vigtigste nøgletal arbejdsmarkedsrapporten for november der offentliggøres fredag. Her bliver det navnlig interessant at se, om den stigende beskæftigelsesfremgang, der blev målt i oktober, er fortsat i løbet af november. Derudover vil der være stor fokus på udviklingen i lønningerne, der i sidste måned nåede op på en årsstigningstakt på 4,9%. Derudover bliver det i den kommende uge også fokus på nye ISM-tal for både fremstilling- og servicesektoren i USA.