Fra Nordea:

• ECB ventes at holde rorpinden fast

• Udsigt til nyt hop i amerikansk inflation

• Også nye inflationstal fra Danmark, Norge og Sverige i dag

Sidste nyt fra de finansielle markeder

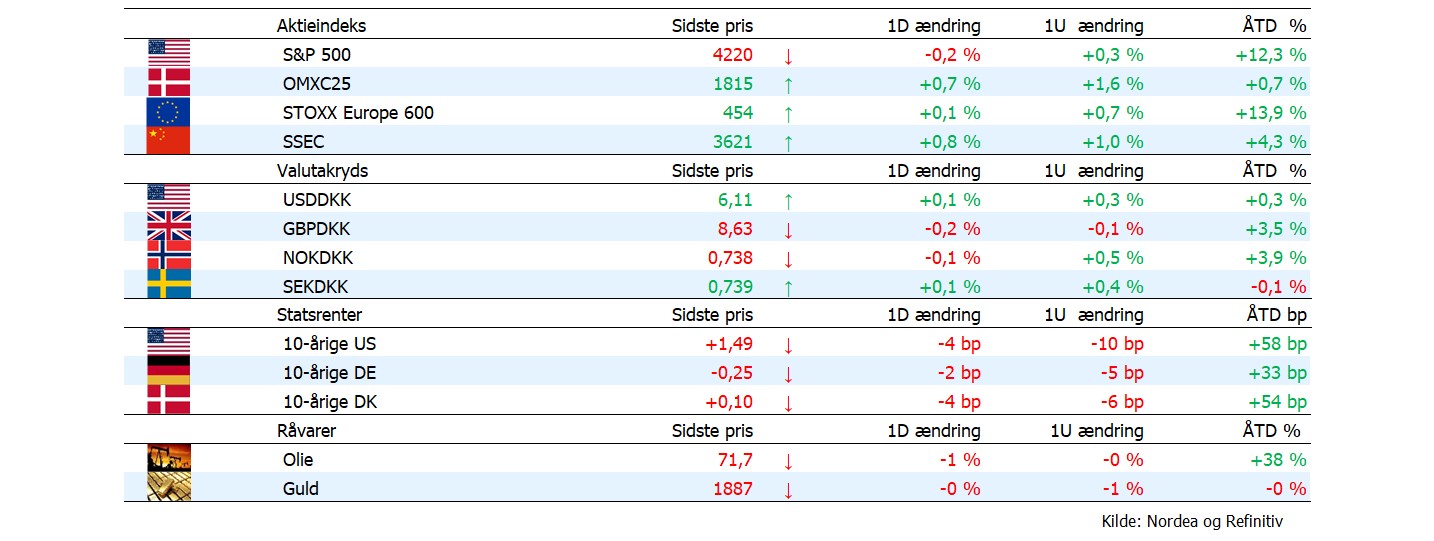

De globale aktiemarkeder handlede i går tæt på uforandet i fraværet af væsentlige nøgletal eller begivenheder til at drive markederne. I Europa lukkede aktierne i STOXX600 med en marginal fremgang på 0,1%, mens det amerikanske S&P500-indeks til gengæld faldt med 0,2%. Hen over natten er risikoappetitten dog steget på de asiatiske markeder i kølvandet på et nyt fald i de lange renter. Det betyder samtidig, at formarkederne trækker op til en moderat positiv åbning på de europæiske aktiebørser senere her til morgen.

Lange renter falder tilbage. De seneste dage er specielt de lange renter i USA faldet tilbage, da investorerne i stadig større omfang synes at være overbevist om, at den hastigt stigende inflation kun er et midlertidigt fænomen. Alene siden i går morges er den 10-årige amerikanske statsrente dykket med 4bp, så den nu igen er under 1,50% – det laveste niveau siden begyndelsen af marts. Rentefaldende i USA har traditionen tro spredt sig til Europa, og dermed også Danmark. I går faldt den 10-årige danske statsrente ligeledes med 4bp, så den nu er nede på 0,10%.

Små bevægelser på valutamarkederne. Der har generelt kun været små udsving på de globale valutamarkeder over det seneste døgn. Dermed handler den amerikanske dollar fortsat lige omkring 6,10 over for danske kroner. Senere i dag kan der dog potentielt komme relativt store bevægelser i USD/DKK som reaktion på udfaldet af ECB-mødet og de amerikanske inflationstal.

Skandinaviske valutaer holder stand. Over den seneste uge er både den norske- og den svenske krone blevet styrket over for euroen, og dermed også danske krone. Styrkelsen er kommet i kølvandet på offentliggørelsen af stærke nøgletal der har vist, at det økonomiske opsving for alvor er i gang med at bide sig fast i de Nordiske lande. Her til morgen ligger både den svenske- og den norske krone lige omkring 73,8 øre over for danske kroner.

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Norsk økonomi på vej op i gear. Således steg norsk fastlandsvækst med 0,3% i april målt i forhold til marts. Stigningen kommer på ryggen af en tilbagerulning af Covid-19 relateret restriktioner samt en stærk vækst i eksporten af olie og naturgas. Vi forventer, at den stigende aktivitet vil fortsætter over de kommende måneder i takt med at stadig større dele af det norske samfund bliver genåbnet.

Dansk forbrugersammensætning normaliseres hastigt. Det viste Nordea coronabaromter for uge 21. Her kan det bl.a. ses, at danskerne igen efterspørger oplevelser, og at forbruget af kultur nu stort set er tilbage på niveauet fra før Covid-19. Læs mere her

Høgeagtige toner fra Bank of Canada. Canadas centralbank fastholdt i går styringsrenten på 0,25% samtidigt med, at banken fortsætter med at opkøbe statsobligationer for CAD 3 mia. om ugen. Alligevel var mødet præget af optimisme omkring de fremtidige vækstudsiger. På den baggrund ventes det, at banken vil nedtrappe opkøbsprogrammen i både juli og oktober, og at den første renteforhøjelse vil ske i anden halvdel af 2022.

Dagen i dag

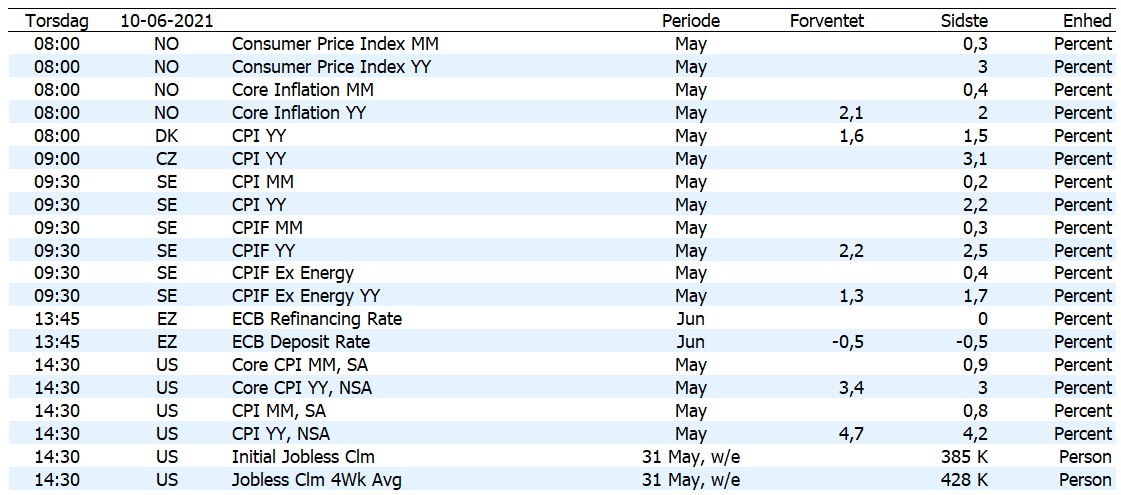

Der er på forhånd lagt op til en særdels spændende dag med mange interessante nøgletal og mødet i ECB.

ECB har allerede klart sagt, at tempoet i obligationsopkøbene vil være på dagsordenen på dagens rentemøde. Styrelsesrådet i ECB ventes dog at fastholde det nuværende tempo i opkøbene, da opsvinget endnu ikke helt har vundet fodfæste, og da der stadig er masser af ammunition tilbage under det EUR 1.850 mia. store PEPP-program (Pandemic Emergency Purchase Programme). Det vil formentlig være nemmere for centralbanken først at sænke tempoet på mødet i september, hvor den økonomiske aktivitet ventes at være tættere på et normalt niveau. ECB’s seneste økonomiske prognoser offentliggøres også på dagens rentemøde. Den overordnede inflation har på det seneste ligget over ECB’s seneste prognose, mens kerneinflationen har ligget en smule under.

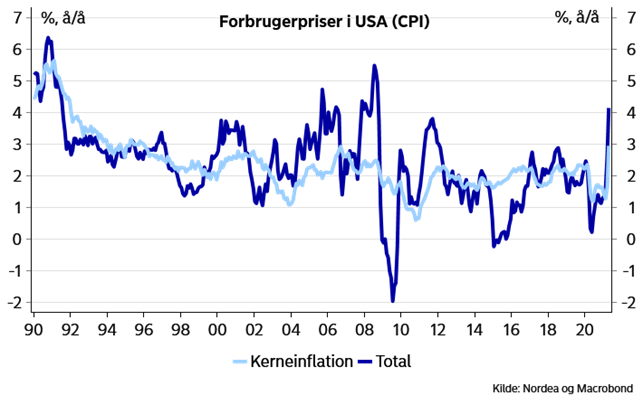

Udsigt til endnu højere inflation i USA. På det seneste har den stigende inflation i USA givet anledning til en vis bekymring i markederne. Et meget stærkt økonomisk opsving synes at være på trapperne, men her har inflationstallene stadig noget at vise. I den forbindelse er der især to underkomponenter, det er værd at holde øje med. Det er hhv. priserne på brugte biler og boligudgifterne. Men også priserne på transport var med til at få kerneinflationen til at stige i april. Ifølge boligsiden Apartment List er huslejerne steget mere end 5%. Det er i det lys, at komponenten for boligudgifter i maj bliver interessant. Samtidig tyder tal fra auktionsfirmaet Mannheim på, at priserne på brugte biler er steget med 40-50% på årsbasis. Det er på denne baggrund, at vi ikke udelukker endnu en gedigen overraskelse på inflationsfronten med en kerneinflation i maj omkring 4%. Men spørgsmålet er, om markedet blot ser det som en midlertidig effekt?

Svensk inflation har toppet for nu. Vores prognose for inflationen i Sverige i maj målt ved KPIF er 2,2% på årsbasis, hvilket er 0,3 %-point over Riksbankens forventning. Elektricitetspriserne steg i maj, og afvigelsen i skønnene for den overordnede KPIF-inflation skyldes for en stor del udviklingen i energipriserne. Vores skøn for kerneinflationen (KPIF ekskl. energi) er 1,3%, hvilket er lige over Riksbankens skøn på 1,2%. Både den overordnede inflation og kerneinflationen ventes dog at ligge klart under niveauerne i april. Læs mere her

Højere dansk inflation. Her til morgen frigives også de danske inflationstal for maj. I sidste måned steg den danske inflation til 1,5%, hvilket er det højeste niveau siden 2017. Vi forventer, at inflationen er steget lidt yderligere i kølvandet på højere benzin- og fødevarepriser.

Sidst men ikke mindst, har vi i dag også offentliggørelsen af norsk inflation. Vi venter, at tallet for kerneinflationen i maj kommer ud på 2,1% på årsbasis (Norges Banks skøn: 1,9%).