Fra Nordea:

• Sidelæns bevægelser i renterne

• Amerikansk dollar falder lidt tilbage

• Nationalbanken fortsætter med at sælge danske kroner på valutamarkedet

Sidste nyt fra de finansielle markeder

I juni steg den samlede beskæftigelse i USA uden for landbruget med 850.000 personer. Det var den højeste jobvækst de seneste 10 måneder og samtidig noget over forventningerne (700.000). Samlet set er beskæftigelsen i USA dermed nu 6,8 mio. personer lavere sammenlignet med februar 2020. Knap så positivt var det, at arbejdsstyrken i juni forblev uændret på 61,6%. Det tyder på, at mange af de amerikanere der forlod arbejdsmarkedet under coronakrisen endnu ikke er kommet tilbage – måske, som en utilsigtet effekt af de direkte indkomstoverførsler, som har været en hjørnesten i den amerikanske finanspolitik under coronakrisen? Det kan også ses på lønningerne, der i juni steg med 3,6% sammenlignet med samme måned sidste år.

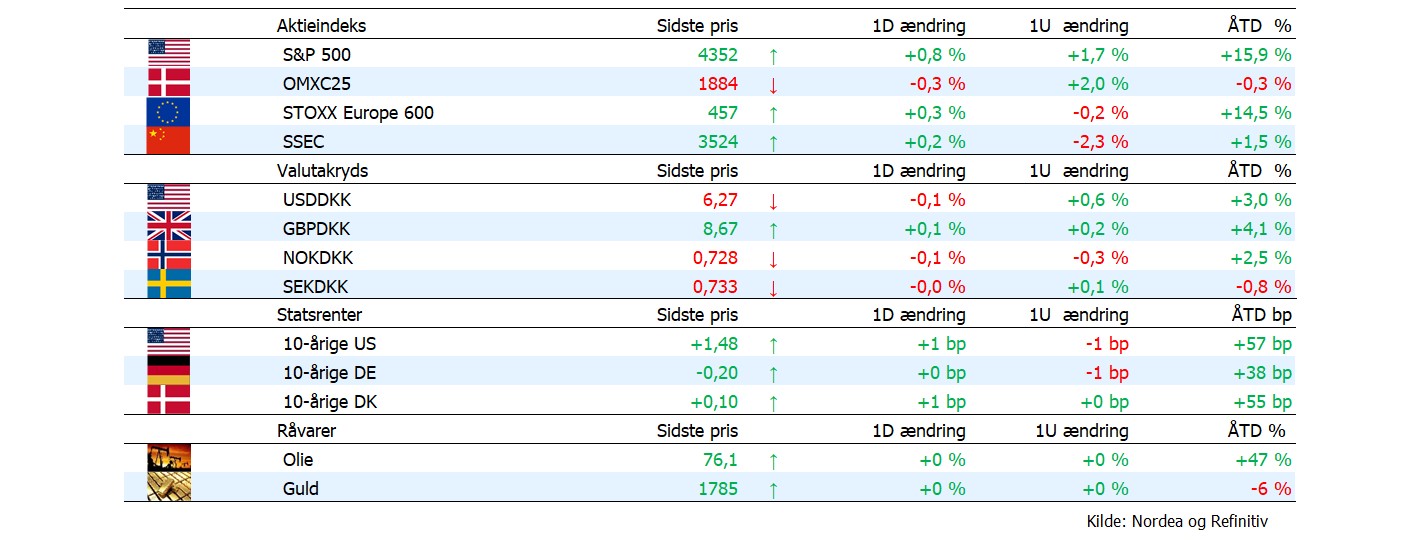

Fremgang på aktiemarkederne. Den stærke jobvækst i USA var i fredags medvirkende til at give et solidt rygstød til aktiemarkederne. I USA betød det, at S&P500 lukkede med en fremgang på 0,8%, og dermed kunne gå på forlænget weekend i et nyt rekordhøjt niveau. Hen over natten er den nye uge startet med fornyet fremgang på aktiemarkederne i Asien – om end omsætningen dog har været lavere end normalt, da de amerikanske markeder i dag er lukket på grund af fejringen af 4. juli.

Sidelæns bevægelse i renterne. Der var i sidste uge kun meget begrænset bevægelser i de lange renter, der fortsat mangler afklaring omkring, hvorvidt de nuværende høje inflationstal blot er et midlertidigt fænomen – eller om der er tale om et mere strukturelt skifte. I fredags lukkede den 10-årige amerikanske statsrente lidt under 1,50%, mens den tilsvarende danske handlede omkring 0,10%.

Amerikansk dollar falder en smule tilbage. Trods den stærke arbejdsmarkedsrapport faldt den amerikanske dollar i fredags en smule tilbage over for euroen, så den her til morgen ligger omkring 6,27 målt i danske kroner. Vi forventer, at den amerikanske dollar ind i efteråret igen vil trække stærkere i kølvandet på en højere end ventet inflation og en mere aggressiv retorik fra Fed.

Uændrede skandinaviske valutaer. Der var i fredags kun små bevægelser på det skandinaviske valutamarked. Dermed handler den norske krone her til morgen i 72,8 øre, mens den svenske ligger omkring 73,3 øre.

Analyser og økonomiske nøgletal

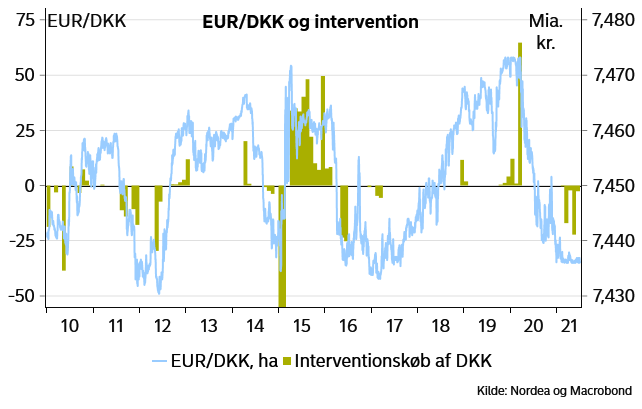

Nationalbanken fortsætter med at sælge danske kroner. I fredags offentliggjorde Nationalbanken nye tal for udviklingen i valutareserven. Heraf fremgik det, at der i løbet af juni var blevet foretaget intervention for samlet 2,6 mia. kroner. Det var 5. måned i træk at Nationalbanken solgte valuta for at modvirke det nedadgående pres i EUR/DKK, men omfanget var dog markant mindre end i maj (22,2 mia. kroner). Det understøtter vores forventning om, at der på nuværende tidspunkt ikke er optræk til en selvstændig dansk rentenedsættelse. Læs mere om det i analysen Ongoing intervention, but a rate cut is not imminent

Dagen i dag…

Der er på forhånd lagt op til en stille start på den nye uge på nøgletalsfronten. For euroområdet offentliggøres de endelige PMI-tal for juni, mens der for Norge kommer nye pristal for udviklingen på boligmarkedet.

…og i den kommende uge

Ugens vigtigste begivenhed bliver referatet fra det seneste FOMC-møde, som kommer onsdag. Det kan forhåbentlig give et indblik i den påbegyndte diskussion omkring en udfasning af opkøbsprogrammet. Det bliver også interessant at se, om de mere høgeagtige renteforventninger ifølge det såkaldte ”dot plot” for 2022 og 2023 påvirkede den generelle diskussion på mødet.

Efter jobrapporten i fredags vil den amerikanske JOLTS-rapport, som viser udviklingen i ledige stillinger, nyansættelser, afskedigelser og fratrædelser, blive nærstuderet på onsdag. I april steg antallet af ledige stillinger til 9,3 mio., og dermed er der flere ledige stillinger nu end de jobs, der skal til for at bringe beskæftigelsen tilbage på niveauet før pandemien. Efterspørgslen efter arbejdskraft er således ikke problemet – det er udbuddet af arbejdskraft, der holder udviklingen på arbejdsmarkedet nede. Samtidig er antallet af fratrædelser (dvs. antallet af personer, der frivilligt har opsagt deres nuværende jobs) steget til et rekordhøjt niveau. Historisk set har den udvikling været en god ledende indikator for stigende lønninger. Ugen byder også på ISM-indekset for servicesektoren (tirsdag). Tallene fra Markit tyder på et fald fra det meget høje niveau i maj på 64,0.

I Sverige fastholdt Riksbanken i sidste uge den dueagtige linje og forlængede perioden med forventet nulrente til 3. kvartal 2024. Før Riksbankens rentemøde indprisede markedet renteforhøjelser på omkring 50 bp over den samme periode. Bankens udmelding affødte en svækkelse af SEK, og de svenske pengemarkedsrenter faldt tilbage. BNP-væksten i Sverige faldt i april, men vi venter, at væksten stiger igen de kommende måneder. Riksbanken bekymrer sig for tiden ikke så meget om økonomien, men en overraskende stærk vækst øger sandsynligheden for, at bankens næste rentebane, som offentliggøres i september, slutter på et niveau over 0%. Vi får friske tal for BNP-væksten i maj på onsdag.

I tråd med Norges Banks skøn venter vi en kerneinflation i juni på 1,5% på årsbasis (fredag). Styrkelsen af NOK har på det seneste bidraget til en lavere importeret inflation. Kerneinflationen er derfor faldet og er nu under målsætningen på 2%, og den ventes at holde sig et godt stykke under dette niveau i den kommende periode. Norges Bank forventede en lignende udvikling, da banken på rentemødet i juni signalerede en renteforhøjelse i september. Hvis kerneinflationen ender på et endnu lavere niveau end forventet i de kommende måneder – hvad der er en klar mulighed – vil det ikke afholde Norges Bank fra at hæve renten i september og så igen i december.