Uddrag fra ING:

Do not take the signal from rates markets at face value

The debate of whether, and how, global markets need to price a worsening of the global outlook rages on. That the rally in rates, and associated curve flattening, is occurring at a time the phase of economic acceleration comes to an end can create a misleading impression. Growth stabilising after a phase of acceleration was always going to happen, either through insufficient demand or insufficient supply.

Growth stabilising after a phase of acceleration was always going to happen

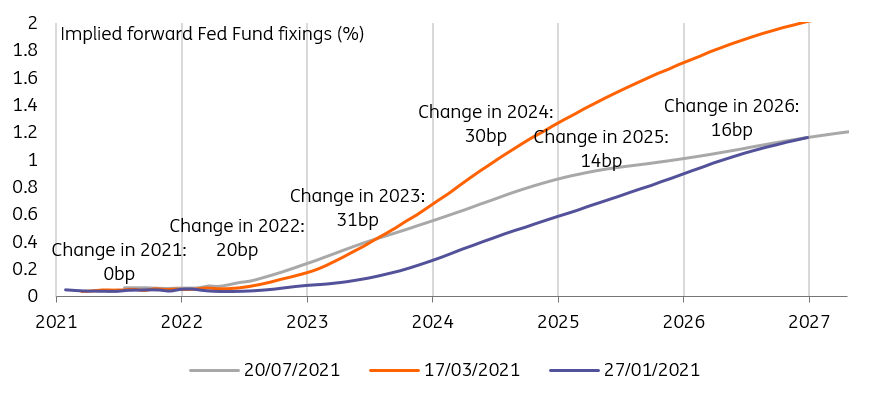

Granted, the two scenarios have different implications for inflation and for how central banks deal with it but, ultimately, an unwind of exceptional monetary support measures was to be expected. We also have limited sympathy for the view that the upcoming Fed tightening to stamp inflation out bears the sole responsibility for the paring back of growth expectation as, in the space of 4 months, markets have shaved roughly 100bp to the 5Y forward Fed Fund rate implied by the swap curve.

Fed Fund forwards at the end of 2027 have dropped to 100bp, from 200bp previously

If one were to take the economic implications of the shape of the yield curve at face value, that market are still concerned about prospective monetary policy being too tight after such an adjustment would require a catastrophic loss of growth momentum. By all accounts, this isn’t the case. In short, the economic narrative that we, and others, used to make sense of the aggressive move in global rates since the spring is looking increasingly stretched with each additional basis point drop in yield.

Remember that the yield curve is both a policy indicator and a policy target

To be sure, heavy positioning in reflation trades earlier this year, and the heavy hand of central banks competing with private demand for safe assets to the tune of $120bn/m and €100bn/m have aggravated the move. If they were the sole responsible factors for collapsing yield curves, then the conclusion would that central bank policy is too easy, rather than too tight.

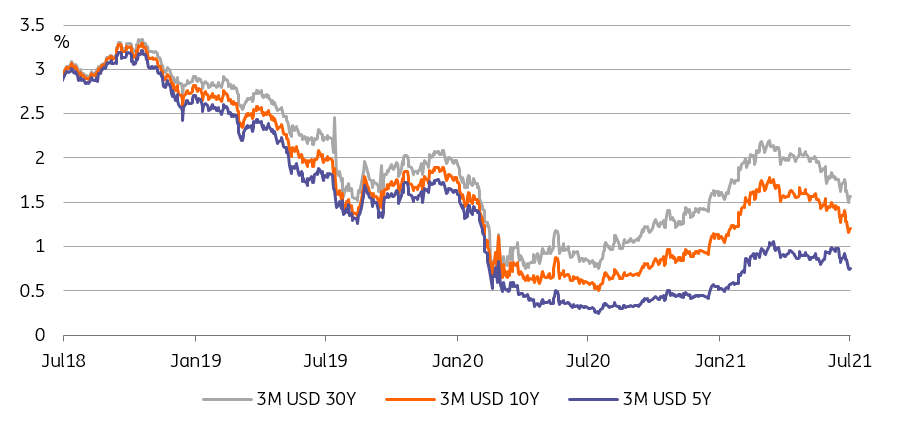

The collapse in yields has much to do with central bank purchases

The reality stands somewhere in between, and central banks have to set policy using market signals they are influencing heavily. Ultimately, we think persistent inflation will force their hand, starting with the US. The recent drop in interest rates globally raises the stakes of the upcoming tightening cycle. We are most concerned about the market impact of the Fed tapering QE at current yield levels, which illustrates the dangers of keeping accommodative measures for too long.