Fra Nordea:

• ECB sætter nyt inflationsmål

• Kraftig svækkelse af den norske krone

• Højere end ventet antal af nytilmeldte ledige i USA

Sidste nyt fra de finansielle markeder

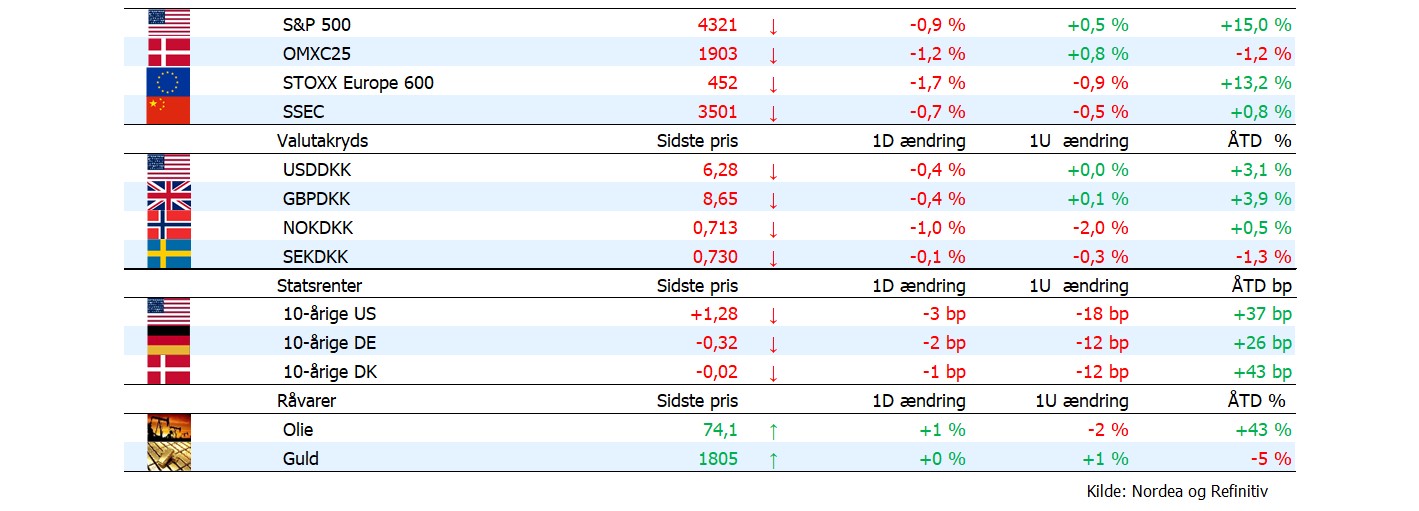

De globale aktiemarkeder blev i går ramt af et større tilbageslag. Hårdest gik det ud over Europa, hvor aktierne i STOXX600 faldt med 1,7%, mens det amerikanske S&P500-indeks ”slap” med en tilbagegang på 0,9%. Det store udsalgspres er hen over natten fortsat på de asiatiske markeder, men formarkederne peger dog på en vis stabilisering på de europæiske aktiebørser når de åbner senere her til morgen. Umiddelbart er det svært at finde en entydig forklaring på de relativt kraftige fald på aktiemarkederne. Noget skyldes formentlig en tiltagende bekymring om en fornyet opblusning af corona-epidemien i flere lande. En anden forklaring kan være en række lidt svagere end ventet nøgletal, der har sået tvivl omkring styrken i det økonomiske opsving. Endelig har også en mere aggressiv retorik fra specielt den amerikanske centralbank bidraget til at skabe nervøsitet på obligationsmarkederne, som har forplantet sig til aktierne.

Kraftige fald i de lange renter. Over den seneste uge er de lange amerikanske renter faldet kraftigt. Således er den 10-årige statsrente perioden faldet med næsten 20bp, så den nu er ned omkring 1,30%, hvilket er det laveste siden midten af februar. Vi forventer dog fortsat, at de lange amerikanske renter igen vil begynde at trække højere ind i efteråret i kølvandet på et fortsat stærkt opsving i den amerikanske økonomi.

Faldet i de lange amerikanske renter har delvist forplantet sig til de europæiske obligationsmarkeder. I går faldt den 10-årige danske statsrente med yderligere ét basispunkt, så den nu er nede på -0,02%.

Den europæiske centralbank fremlagde i går resultaterne af den strategiske gennemgang af det pengepolitiske setup, der blev startet helt tilbage i januar sidste år. Den væsentligste ændring i de nye betingelser er, at ECB fremover vil styre efter et symmetrisk inflationsmål på 2%. Det er i modsætning til hidtil, hvor målet har været at holde inflationen tæt på, men under 2%. Konsekvensen ved ændringen er derved, at ECB i en lidt længere periode end tidligere vil kunne tillade at inflationen ligger over 2% uden at de nødvendigvis behøver at stramme pengepolitikken. Ud over den ændrede inflationsmålsætning vil ECB også arbejde for at få priserne på huslejer med ind i inflationsindekset som vi kender det fra Danmark. Det vil dog formentlig tage flere år at få gennemført rent praktisk, så i mellemtiden vil ECB tage hensyn til udviklingen i huslejerne i den samlede vurdering af inflationsudviklingen. Læs mere her

Svækket amerikansk dollar. Trods den faldende globale risikoappetit blev den amerikanske dollar i går svækket lidt over for euroen. Dermed handler dollaren nu igen lidt under 6,30 over for danske kroner.

Norske kroner fortsætter nedturen. Den lavere globale risikovillighed gør til gengæld stadig ondt på den norske krone, der i går fortsatte den seneste tids nedtur der blev startet med et relativt kraftigt fald i olieprisen i starten af ugen. I går faldt NOK/DKK med yderligere 1%, så den nu handler ned omkring 71,3 øre – det laveste niveau siden slutningen af februar.

Også den svenske krone havde det i går lidt svært men den formåede dog at holde nogenlunde stand, så SEK/DKK her til morgen ligger omkring 73,0 øre.

MANDAGSWEBINA R – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Lidt højere end ventet antal af nytilmeldte ledige i USA. Antallet af amerikanere der i sidste uge for første gang ansøgte om arbejdsløshedsunderstøttelse steg til 373.000 mod sidst 371.000 og forventet 350.000. Det skal dog understreges, at det stigende antal nyledige i USA ikke nødvendigvis er et udtryk for en opbremsning i beskæftigelsen. Tværtimod har flere andre nøgletal vist en stor fremgang i beskæftigelsen, der lige nu mest bliver bremset af mangel på arbejdskraft indenfor en række sektorer. For at fortsætte den høje vækst i USA er det derfor nødvendigt at der kommer flere personer ind på arbejdsmarkedet.

Dagen i dag

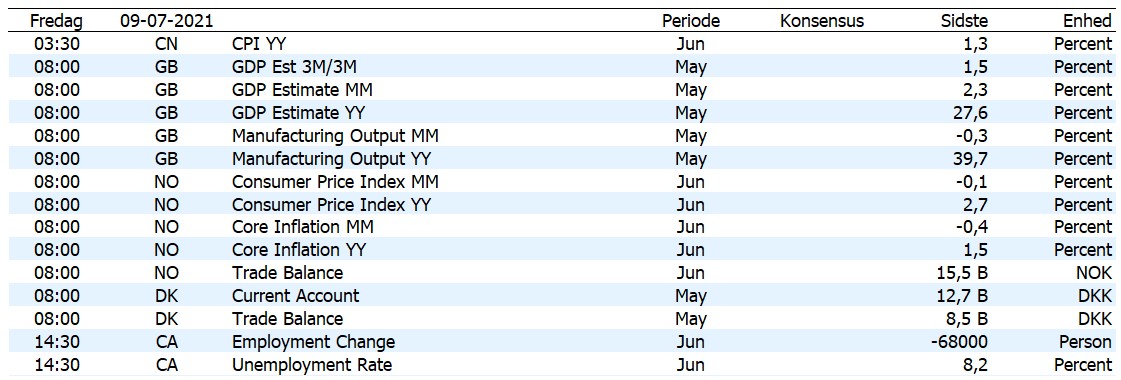

Der er ikke umiddelbart programsat nogle interessante nøgletal fra hverken USA eller euroområdet i dag. Til gengæld vil der her til formiddag være stor spænding omkring frigivelsen af de norske inflationstal for juni. I tråd med Norges Banks skøn venter vi en kerneinflation i juni på 1,5% på årsbasis. Styrkelsen af den norske krone har på det seneste bidraget til en lavere importeret inflation. Kerneinflationen er derfor faldet og er nu under målsætningen på 2%, og den ventes at holde sig et godt stykke under dette niveau i den kommende periode. Norges Bank forventede en lignende udvikling, da banken på rentemødet i juni signalerede en renteforhøjelse i september. Hvis kerneinflationen ender på et endnu lavere niveau end forventet i de kommende måneder – hvad der er en klar mulighed – vil det ikke afholde Norges Bank fra at hæve renten i september og så igen i december.