Fra Finanstilsynet:

Vækstudsigterne for den globale økonomi er forbundet med ekstraordinært stor usikkerhed og nedadrettede risici. Usikkerheden knytter sig primært til pandemiens udvikling, og hvor længe restriktioner, som påvirker aktiviteten negativt, vil være nødvendige. Derudover er det svært at forudsige, hvordan COVID-19-krisen vil påvirke f.eks. forbrugeradfærd, international handel og globale værdikæder på længere sigt. Meget tyder dog på, at fremgangen vil ske gradvist og i forskellige hastigheder på tværs af lande og sektorer.

Den seneste genopblussen af pandemien med betydelige smittehæmmende tiltag vil formentlig føre til yderligere reduktion af økonomisk aktivitet i de første måneder af 2021. Stigende smittetal og indførsel af flere nedlukningstiltag på tværs af Europa indebærer en risiko for, at særligt de europæiske lande er på vej i denne retning. Et økonomisk tilbageslag i et sådant risikoscenario kan ramme Danmark hårdt.

I et økonomisk risikoscenario med kraftig global recession vil der være stigende risiko for pludseligt og kraftigt stigende risikopræmier, som kan indebære store aktiekursfald og generel udvidelse af kreditspænd, som vi så i marts sidste år i den indledende fase af COVID-19-krisen. Hvis det sker, så vil det medføre tab for finansielle virksomheder og opsparere.

Økonomierne understøttes dog af en lang række finans- og pengepolitiske tiltag, der er blevet gennemført siden udbruddet af COVID-19-krisen. Disse tiltag har også bidraget til at sikre lempelige finansielle vilkår og skabe stabilitet på de finansielle markeder efter den initiale uro i marts og april sidste år.

Læs hele redegørelsen her:

Finanstilsynets aktuelle risikobillede

Finanstilsynet udarbejder et opdateret risikobillede hvert halve år. Risikobil-ledet tager udgangspunkt i konjunkturelle og makrofinansielle risici. I tillæg til det makrofinansielle billede vurderes mere strukturelle eller adfærdsmæssige forhold blandt de forskellige finansielle virksomheder eller forbrugere. Finanstilsynet vurderer i forbindelse med risikobilledet, hvordan og i hvor høj grad de forskellige virksomheder under tilsyn samt forbrugere og investorer er eksponeret mod disse risici.

COVID-19-krisen ændrer på væsentlige punkter på risikobilledet og fordrer derfor også en ændring i Finanstilsynets tilsynsindsats.

Aktuelt risikobillede

Det makrofinansielle risikobillede er fortsat præget af COVID-19-krisen. Selvom verdensøkonomien rettede sig i sidste halvdel af 2020 efter et markant tilbageslag i 2. kvartal 2020, er der i stigende grad risiko for yderligere økonomisk tilbageslag som følge af fornyet nedlukning i flere lande, om end udrulning af vacciner skaber grobund for en vis optimisme fremadrettet.

Dansk økonomi har indtil videre klaret sig bedre end mange andre lande. Store dele af de hjælpepakker, som regeringen iværksatte i foråret 2020, som f.eks. lønkompensation, udskudt moms og kompensation for tabt omsætning og faste omkostninger er forlænget yderligere ind i 2021 og tillige udvidet på en række områder. Muligheden for udbetaling af indefrosne feriepenge har ligeledes bidraget positivt til opretholdelsen af efterspørgslen, og samlet set har tiltagene holdt hånden under dansk økonomi.

Flere erhverv er dog hårdt ramt. Særligt de erhverv, der har været påvirket af tilbageholdende forbrugeradfærd og nedlukning, er udfordret, og der er en stigende risiko for konkurser, hvis pandemien fortsætter. De eksporterende erhverv står også over for svære forhold grundet de negative globale vækstudsigter.

Vækstudsigterne for den globale økonomi er forbundet med ekstraordinært stor usikkerhed og nedadrettede risici. Usikkerheden knytter sig primært til pandemiens udvikling, og hvor længe restriktioner, som påvirker aktiviteten negativt, vil være nødvendige. Derudover er det svært at forudsige, hvordan COVID-19-krisen vil påvirke f.eks. forbrugeradfærd, international handel og globale værdikæder på længere sigt. Meget tyder dog på, at fremgangen vil ske gradvist og i forskellige hastigheder på tværs af lande og sektorer.

Den seneste genopblussen af pandemien med betydelige smittehæmmende tiltag vil formentlig føre til yderligere reduktion af økonomisk aktivitet i de første måneder af 2021. Stigende smittetal og indførsel af flere nedlukningstiltag på tværs af Europa indebærer en risiko for, at særligt de europæiske lande er på vej i denne retning. Et økonomisk tilbageslag i et sådant risikoscenario kan ramme Danmark hårdt.

I et økonomisk risikoscenario med kraftig global recession vil der være stigende risiko for pludseligt og kraftigt stigende risikopræmier, som kan indebære store aktiekursfald og generel udvidelse af kreditspænd, som vi så i marts sidste år, i den indledende fase af COVID-19-krisen. Hvis det sker, så vil det medføre tab for finansielle virksomheder og opsparere.

Økonomierne understøttes dog af en lang række finans- og pengepolitiske tiltag, der er blevet gennemført siden udbruddet af COVID-19-krisen. Disse tiltag har også bidraget til at sikre lempelige finansielle vilkår og skabe stabilitet på de finansielle markeder efter den initiale uro i marts og april sidste år.

Høj offentlig gæld i dele af Europa vanskeliggør på bare lidt længere sigt en meget ekspansiv finanspolitik for at modgå det økonomiske tilbageslag. ECB vil også have svært ved at stimulere væksten yderligere – de pengepolitiske renter kan ikke blive meget lavere og en udvidelse af ECB’s opkøbsprogram synes at være eneste reelle pengepolitiske mulighed. Historisk har det at lade seddelpressen køre ikke været en holdbar løsning på realøkonomiske problemer.

Erfaringer fra tidligere økonomiske kriser viser, at et stærkt makroøkonomisk udgangspunkt og en robust finansiel sektor i udgangssituationen øger handlemulighederne betydeligt, når krisen rammer. Begge forhold har været gældende for Danmark ved indgangen til COVID-19-krisen. Således er både kreditinstitutter og forsikrings- og pensionsselskaber gået ind i COVID-19-krisen med et solidt kapitalmæssigt udgangspunkt, og den finansielle sektor vurderes generelt på nuværende tidspunkt at kunne håndtere de tab, som krisen i de mest sandsynlige scenarier forventes at kaste af sig.

Ejendomspriserne ligger fortsat på et højt niveau og stiger trods COVID-19-krisen i hele landet i et marked med pæn omsætning. Det gælder for mange vestlige lande og har overrasket de fleste økonomiske observatører. I et økonomisk risikoscenario, som beskrevet ovenfor, er der stigende risiko for et fald i ejendomspriserne, som ligeledes kan påføre kreditinstitutterne tab.

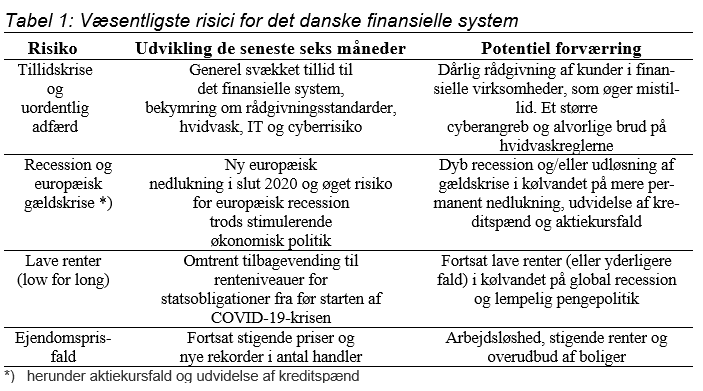

Fortsat lave renter og lave risikopræmier er hovedscenariet. Det vil lægge et yderligere pres på indtjeningen i de finansielle virksomheder. I Tabel 1 nedenfor er angivet i ikke prioriteret rækkefølge de væsentligste risici for det danske finansielle system.

Tillidskrise og uordentlig adfærd

Svigtende tillid til det finansielle system er blevet en mere markant risiko efter en række af dårlige sager. Der er tale om både utilstrækkelig efterlevelse af forbrugerbeskyttende regler bl.a. i forbindelse med rådgivningen af almindelige kunder, men også de finansielle virksomheders håndtering af f.eks. hvidvasksager.

På pensionsområdet kan øget individualisering af risici indebære, at pensionskunderne får mistillid til pensionsselskaberne, hvis risici materialiserer sig, og kunderne ikke på forhånd er bevidste om, at de selv bærer risikoen. Dette gør sig særligt gældende, hvis pensionerne pludseligt må nedsættes meget på grund af betydelige aktiekursfald, hvis afkastprognoser systematisk overvurderer det faktiske afkast, eller hvis levetiderne overstiger det forventede.

På formuerådgivningsområdet kan lavrentemiljøet og det aktuelle pres på indtjeningen give incitamenter til, at investeringsprodukter bliver markedsført og solgt til en målgruppe, som produkterne ikke er egnede for. Det kan give fejlsalg, som kan føre til mistillid fra kunderne. Endvidere kan sager om vildledende informationer til kunderne i rådgivningssituationen eller brug af urealistiske forventninger til et produkts afkast føre til mistillid.

MIFID-II-reguleringen har blandt andet til formål at øge investorbeskyttelsen, mindske risikoen for fejlsalg og sikre større transparens om bl.a. investeringsomkostninger og provisioner. Eksempelvis er der med MIFID-II indført regler om produktgodkendelsesprocedurer. Desuden er oplysningskrav om omkostninger og provisioner blevet skærpet, og der er samtidig indført regler, hvorefter de finansielle virksomheder kun må modtage provisioner ved salg af investeringsprodukter, hvis de yder en proportional kvalitetsforbedrende service. Brud på MIFID-ll reguleringen vil øge mistilliden til den finansielle sektor.

Endelig er en række lån til forbrugere, herunder realkreditlån, realkreditlignende lån og forbrugslån, knyttet op på referencerenter som CIBOR og CITA, som muligvis vil ophøre med at eksistere. Ophør af referencerenter, hvor kunder ikke er ordentligt orienteret og informeret om konsekvenserne heraf, kan øge mistilliden til den finansielle sektor.

Overgangen til et mere bæredygtigt samfund og finansielt system udgør en øget risiko for greenwashing, hvor virksomheder eller produkter giver sig ud for at være mere bæredygtige, end de reelt er. Greenwashing kan vildlede forbrugere og investorer og skade tilliden til den finansielle sektor. Desuden kan der være omdømmerisici knyttet til fraværet af tilstrækkeligt bæredygtige politikker, strategier og produktudbud for virksomheder og sektorer, hvilket kan svække deres indtjeningsmuligheder.

Risikoen for hvidvask- og terrorfinansiering er stadig væsentlig, og nye sager om overtrædelse af lovgivningen vil øge mistilliden til den finansielle sektor. Umiddelbart forventes COVID-19-krisen ikke at påvirke niveauet af terrorfinansiering, men risikoen for forsøg på hvidvask på visse områder er forøget, herunder svindel med midler tiltænkt de virksomheder, der er ramt af nedlukning.

Cyberangreb og/eller omfattende IT-nedbrud er et område, der potentielt kan øge mistilliden i det finansielle system. Finanstilsynet vurderer, at flere SIFI-institutter og datacentraler opererer med forhøjet risiko på IT-området. IT-risici vurderes at være en særlig udfordring i hele den finansielle sektor, da de i modsætning til traditionelle risici er svære at afdække og typisk er mere binære i deres karakter (enten bliver man hacket/har nedbrud eller også gør/har man ikke). Store IT-nedbrud i finansielle virksomheder vil også skade tilliden til den finansielle sektor.

Center for Cyber sikkerhed (CFCS) definerer cybertrusler som trusler fra cyberangreb, hvor en aktør ved hjælp af IT forsøger at forstyrre eller få uautoriseret adgang til data, systemer, digitale netværk eller digitale tjenester. CFCS har i en undersøgelse vurderet, at den største trussel i den finansielle sektor er cyberkriminalitet.

Indsatser

I forhold til pensionsområdet finder Finanstilsynet det vigtigt, at der i selskaberne løbende er fokus på, om produkterne opfylder formålet med pensionsopsparingen, og at den er tilpasset den givne kundegruppe. Finanstilsynet ønsker som led i det generelle tilsyn at sætte fokus på selskabernes håndtering af de ugaranterede pensionsprodukter.

Finanstilsynets fokusområder dækker over bestyrelsernes stillingtagen til og fastsættelse af de ønskede produktegenskaber i lyset af målgruppen for produktet, selskabernes governance og risikostyring i forhold til det definerede produkt og selskabernes kommunikation til kunderne om produktet og dets risici.

På investeringsområdet vil der i 2021 ligeledes være en række indsatser.

Finanstilsynet vil i en temainspektion se på, hvordan en række pengeinstitutter i deres rolle som distributører af investeringsprodukter har etableret og anvender produktgodkendelses- og produktstyringsordninger. Dertil kommer, at der vil blive gennemført en undersøgelse af udbredelsen af egnethedstest ved salg af investeringsprodukter.

På området for alternative investeringer vil Finanstilsynet have skærpet fokus på, at forvaltere af alternative investeringsfonde (FAIF’er) overholder de investorbeskyttende regler, når de markedsfører og sælger komplekse og risikofyldte alternative investeringsfonde.

Dertil kommer, at der vil blive gennemført en tilsynsmæssig indsats, som skal sikre, at der hos de finansielle virksomheder sker tilstrækkelig iagttagelse af de investorbeskyttende regler i tilfælde, hvor markedsforhold nødvendiggør suspensioner af handlen med investeringsfonde.

Endelig skal der udarbejdes en tilsynsindsats inden for bæredygtig finansiering.

På kreditområdet har kreditinstitutternes omdømme gennem flere år været præget af en række sager, der har svækket tilliden til institutternes forretning. Finanstilsynet har iværksat en række tiltag i lyset heraf, herunder undersøgelse af anvendelsen af korrekte data i forbindelse med gældsinddrivelse samt overvågning af overholdelsen af god skik når de yder mere risikable former for boliglån, herunder lån med lang afdragsfrihed.

Der vil ligeledes fortsat være fokus på, at de finansielle virksomheder foretager en forsvarlig kreditværdighedsvurdering af kunderne, herunder at sikre, at virksomhederne individuelt forholder sig til, om forbrugeren har mulighed for at tilbagebetale det lån, som den pågældende ønsker at optage. En forsvarlig kreditværdighedsvurdering indebærer, at kunden har et tilstrækkeligt rådighedsbeløb til daglige fornødenheder efter at de faste udgifter er betalt, og at oplysningerne er veldokumenterede.

Finanstilsynet vil i 2021 have fokus på, hvordan virksomhederne arbejder med sund virksomhedskultur blandt andet gennem en temaundersøgelse herom samt efterfølgende vejledning om emnet. Samtidig vil der blive arbejdet med implementeringen af anbefalingerne om kompetence- og erfaringskrav for direktører og nøglepersoner, som et fagudvalg udarbejdede en rapport om i 2020.

På betalingsområdet vil der blive udarbejdet en ledelsesbekendtgørelse for betalings- og e-pengeinstitutter, bl.a. på baggrund af Finanstilsynets erfaringer fra gennemførte inspektioner.

Finanstilsynet vil i 2021 fortsætte indsatsen med at vejlede og oplyse de finansielle virksomheder om, hvordan de skal anvende lovgivningen. Det vil vi gøre både direkte, f.eks. i forbindelse med inspektionerne og på vores hotline, og ved den vejledning og oplysning, der komme bredere ud, f.eks. på vores hjemmeside og ved afholdelse og deltagelse i seminarer.

Endelig vil Finanstilsynet have fokus på udrulningen af det nye system til risikovurdering på hvidvaskområdet.

Finanstilsynet vil også i 2021 have øget fokus på IT-sikkerhed i den løbende dialog med virksomhedernes topledelse og øge tilsynsindsatsen med henblik på at sikre, at virksomhederne adresserer IT-risici tilstrækkeligt.

Europæisk recession og gældskrise

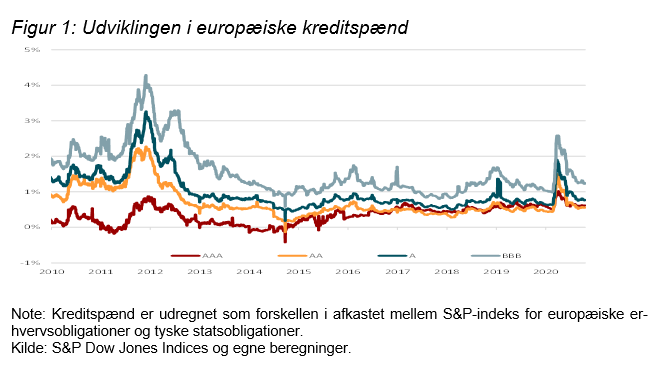

Hvis der opstår usikkerhed om, hvorvidt et europæisk land kan servicere sin gæld, kan der opstå en situation, hvor såvel euro’en, som det europæiske samarbejde kan blive udfordret. Det vil skabe stor uro på de finansielle markeder med bl.a. stigende risikopræmier, udvidelse af kreditspænd og faldende aktiekurser. En sådan uro kan også udløses ved en dyb recession i kølvandet på COVID-19 krisen.

I sådanne scenarier vil der konstateres forøgede tab og hensættelser hos kreditinstitutterne, som følge af forværret betalingsevne hos virksomheder og forbrugere. Samtidig vil en stigning i risikopræmierne påvirke værdifastsættelsen af pensionsselskabernes passiver, men også værdiansættelsen af deres aktiver, herunder placeringer i alternative investeringer.

De europæiske kreditspænd blev udvidet markant ved indgangen til COVID-19 krisen, men er siden indsnævret igen, jf. figur 1.

Samtidig er de globale aktiemarkeder steget markant siden lavpunktet omkring den 20. marts 2020, og det danske aktiemarked (OMX 25) ligger endog over niveauet fra før COVID-19-krisen, jf. figur 2. De europæiske bankaktier halter dog fortsat efter det generelle aktiemarked.

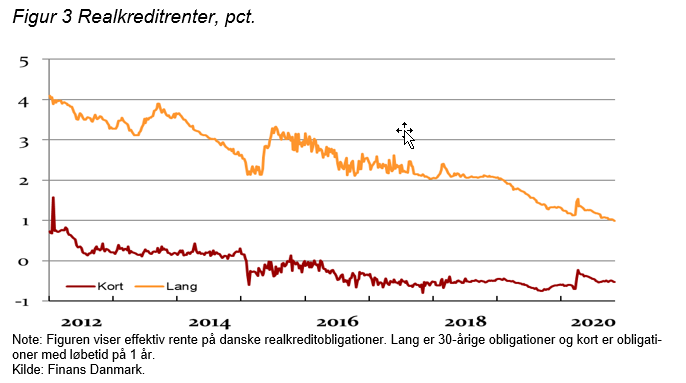

De lave renter lægger pres på de finansielle selskabers indtjening og kundernes afkast. Pengeinstitutterne har udfordringer med at skabe tilstrækkelig indtjening på rentemarginalen, og pensionskasser og fonde mv. har sværere ved at skabe positivt realafkast til deres kunder, herunder afkast der overstiger pensionsselskabernes garantier. Disse udfordringer kan få selskaberne til at tage øgede risici for at modvirke vigende indtjening og lave afkast.

Den forøgede usikkerhed om konsekvenserne af en stigende europæisk gældsætning for at afhjælpe krisen taler for, at der vil være usikkerhed om retningen for renterne de kommende år.

Indsatser

Finanstilsynet har foretaget en indledende undersøgelse af pensionsselskabernes værdiansættelse af alternative investeringer med henblik på at få overblik over, hvordan selskaberne har sikret en løbende værdiansættelse til markedsværdi. Finanstilsynet vil i 2021 følge op på denne indledende undersøgelse.

På skadeforsikringsområdet vil Finanstilsynet fortsat have fokus på selskaber, der har underskud på forsikringsdriften, og som primært baserer sig på overskuddet fra investeringsaktiverne. Derudover vil Finanstilsynet foretage øget off-site overvågning af selskabernes eksponering mod aktier og virksomhedsobligationer, herunder ved brug af automatiseret overvågning af markedsbevægelser. Endelig har Finanstilsynet stort fokus på selskaber, der ønsker at sælge skadesforsikringer på tværs af landegrænser ved brug af udenlandske agenter.

Ejendomsprisfald

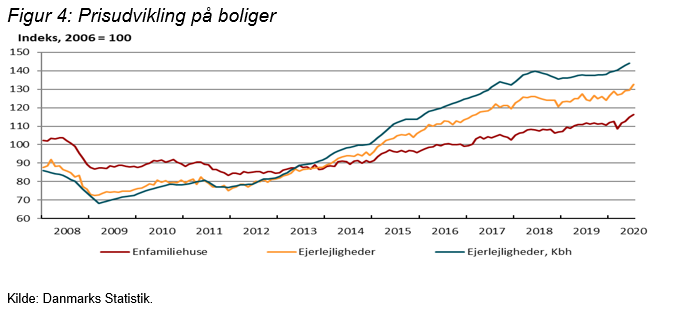

Boligmarkedet har samlet set ikke været negativt påvirket af COVID-19-krisen. Boligpriserne var ved udgangen af 4. kvartal 2020 højere end primo året, jf. figur 4, og handelsaktiviteten er høj for året som helhed på trods af et kraftigt fald i marts og april 2020. Kreditinstitutternes udlån til boligejerne er steget moderat, og der er ikke tegn på, at kreditstandarderne er lempet i 2020. Boligejerne afdrager og vælger ofte lang rentebinding, og omfanget af nye realkreditlån med høj gældsfaktor og belåningsgrad ligger relativt stabilt.

Der er dog fortsat stigende risiko for generelle prisfald på ejendomsmarkedet med betydelige nedadrettede risici, idet en dyb og langvarig recession og en stigning i arbejdsløsheden kan medføre betydelige fald i ejendomspriserne.

Erhvervsejendomsmarkedet trodser også generelt COVID-19-krisen, men der er en stigende risiko for, at dette marked kan blive ramt af prisfald. Visse erhvervsbrancher inden for kontor- og forretningsejendomme er allerede ramt. Dette ejendomssegment dækker bl.a. over detailbutikker, restauranter, hoteller, ferielande, forlystelsesparker, kongres- og kursuscentre, hvoraf flere af disse segmenter vedrører ejendomme til erhvervsudlejning.

Indsatser

Finanstilsynet forventer at offentliggøre en rapport omkring karakteristika og risici ved realkreditlån med længere (30-års) afdragsfrihed.

Finanstilsynet ser også på udlån til ejendomme uden reel alternativ anvendelsesmulighed, idet ejendomsværdien på sådanne ejendomme i tilfælde af låntagers betalingsvanskeligheder er mere usikker.

Finanstilsynet vil på inspektioner fortsat have fokus på bevillingsgrundlaget, risikovurderingen og styringen af pengeinstitutternes udlån til ejendomsfinansiering, herunder specielt finansiering af erhvervsejendomme og projektejendomme.

Brexit

EU og Storbritannien har indgået en handelsaftale gældende fra den 1. januar 2021. Aftalen dækker ikke finanssektoren, og det vil derfor være nødvendigt, at der gives særskilte tilladelser til samarbejde med Storbritannien på det finansielle område. Den første tilladelse er allerede givet på bl.a. clearinger af derivater. Den kan indtil videre benyttes frem til juni 2022, indtil EU selv har etableret den nødvendige clearingfacilitet.

Finanstilsynet vurderer samlet, at risikoen, indtil videre, er faldet grundet større sikkerhed på centrale problemstillinger inden for kapitalmarkedsområdet.

Baggrund

Dette notat bygger på viden fra Finanstilsynets deltagelse i nationale og internationale mødefora, herunder DSRR (Det Systemiske Risikoråd), ESRB (European Systemic Risk Board), tilsynskollegier og ESA’erne (European Supervisory Authorities) mv. Risikobilledet bygger desuden på observationer og informationer fra inspektionsaktiviteter, undersøgelser og Finanstilsynets egne analyser. Risikobilledet bidrager til den løbende prioritering af tilsynets aktiviteter.

Erfaringen fra tidligere kriser, senest finanskrisen, tilsiger, at det især er uidentificerede eller undervurderede risici og samspillet mellem forskellige risikofaktorer, der giver anledning til de største problemer. Der vil altid være uidentificerede og undervurderede risici, og samspillet mellem risikofaktorer er notorisk kompliceret. Det ændrer ikke på, at det er et godt udgangspunkt for risikovurdering og styring at identificere risici og overveje håndteringen heraf. Det mindsker omfanget af uidentificerede risici og er et godt startpunkt for at analysere samspillet mellem risikofaktorer.