Den positive udvikling i FLSmidth kamufleres af ekstraordinære forhold, som på kort sigt forhindrer opjusteringen af omsætningsforventningerne i at slå igennem på bundlinjen. Aktien indeholder et opdæmmet kurspotentiale.

FLSmidths halvårsregnskab tegner på overfladen billedet af et fantastisk succesfuldt selskab. Omsætningen brager i vejret, og overskuddet er langt over 100 pct. højere end i samme periode i fjor.

Men tallene snyder, da 2021 var et særdeles ringe år for FLSmidth pga. Covid-19. 1. kvartalsregnskabet præsenterede også en trecifret procentvækst i resultat før skat, men dengang konstaterede vi, at der faktisk var tale om en tilbagegang, hvis vi i stedet sammenligner med gennemsnittet af perioden 2018-2020 før Covid-19. Og sådan er det stadig.

Tilbagegangen i forhold til perioden før Covid-19 er endda endnu større efter 1. halvår, end den var efter 1. kvartal, idet den nu er på 43 pct. mod 36 pct. efter 1. kvartal.

Dette tilsyneladende negative signal overskygges imidlertid af tre positive forhold.

For det første er FLSmidth ikke en detailhandel, hvor omsætning og indtjening følger en stabil model. FLSmidth opererer med meget store ordrestørrelser, der kan strække sig over adskillige år, og udviklingen i ordreindgangen er derfor en interessant faktor i vurderingen af, hvordan det egentlig går for FLSmidth, og den er positiv. I Mining-divisionen steg ordreindgangen 26 pct. i 2. kvartal, mens stigningen i Cement-divisionen var 8 pct.

Hvis vi igen sammenligner med situationen før Covid-19, er det nærliggende at forvente en tilsvarende ”afsløring” af, at en fremgang reelt er en tilbagegang, men sådan er det ikke.

Tværtimod er FLSmidths ordrebeholdning på fortsættende aktiviteter 26 pct. højere end gennemsnittet for 1. halvår i perioden 2018-2020.

For det andet fastholder man de positive forventninger til Mining-Divisionen, hvor forventningerne til helårsomsætningen opjusteres med 1 mia. kr. fra 12-13 mia. kr. til 13-14 mia. kr. Fremgangen kamufleres imidlertid af to usædvanlige forhold, som betyder, at man fastholder forventningen om et EBITA i den lave ende af intervallet 8,5-9,5 pct. Dels følger FLSmidth en lang række andre selskaber ud af Rusland, og det koster på kort sigt på bundlinjen, og dels afsluttede FLSmidth den 30. august købet af thyssenkrupp Mining, hvilket har medført ekstraordinære omkostninger på 110 mio. kr. til integration af den tilkøbte forretning.

For det tredje er Cement-divisionen begyndt at bevæge sig den rigtige vej. I denne division forventede man ved årets start kun en meget beskeden EBITA-margin på 1-2 pct., men det hæves nu til 2-3 pct. Det er specielt værd at bemærke, at det sker på trods af fortsat overkapacitet i branchen samt forventninger om højere omkostninger.

Det overordnede indtryk af FLSmidths halvårsregnskab er således positivt, når man sorterer de ekstraordinære forhold fra.

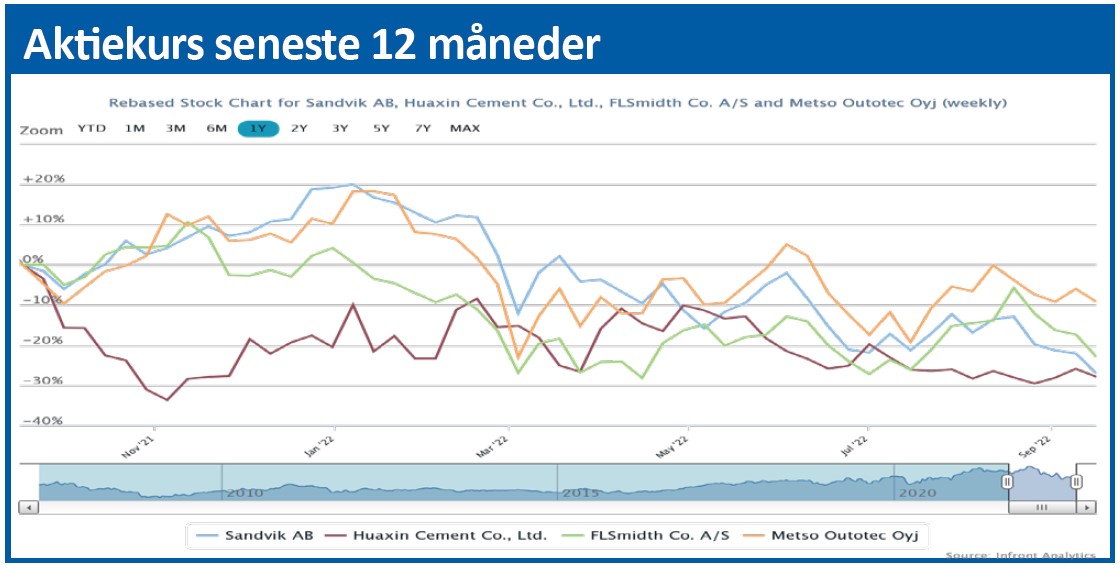

Det er heller ikke gået aktiemarkedets næse forbi, og selskabets aktier handles i dag til samme pris som i starten af marts. I samme periode er Copenhagen Benchmark faldet 11 pct.

Aktiekursen holdes p.t. tilbage af den generelt meget negative stemning på aktiemarkedet, men vi forventer, at FLSmidth-aktien bliver en af de aktier, som først udløser et opdæmmet potentiale, når markedsstemningen vender.

Bruno Japp

Aktuel kurs 174,40

Kursmål (6 mdr.) 198,00