Gabriel øgede omsætningen med 39 pct. i de første tre kvartaler af regnskabsåret 2021/22, og det naturlige spørgsmål er, om væksten nu også er reel? Eller om der blot er tale om en genetablering af normale tilstande fra før Covid-19.

Svaret på det spørgsmål finder vi ved at kigge på Gabriels regnskabstal før Covid-19, og tallene viser, at Gabriels vækst faktisk er ganske reel. Årets foreløbige omsætning og perioderesultat er henholdsvis 56 pct. og 35 pct. højere end samme regnskabslinjer i 2019.

Det gode resultat medførte dog ikke nogen positiv reaktion fra investorerne, da 3. kvartalstallene blev offentliggjort. Faktisk faldt kursen 1,8 pct.

En del af forklaringen på den manglende reaktion er, at markedet allerede var klar over, at Gabriel er i gang med et imponerende regnskabsår. Det fik man første antydning af i årsregnskabet 2020/21, som åbnede det nye regnskabsår med forventning om at levere en omsætning mindst 10 pct. højere end den hidtidige historiske rekord. At det var en realistisk målsætning stod klart allerede to måneder senere, hvor man opjusterede forventningerne første gang. Anden opjustering kom en måned før halvårsregnskabet.

Og nu opjusterede Gabriel igen. Eller gjorde de? I 3. kvartalsregnskabet hæver man ganske vist forventningen til omsætningen fra niveauet 990-1020 mio. kr. til 1060 mio. kr., men denne justering af forventningerne er anderledes end de to første. Hvor man tidligere opjusterede forventningerne til både omsætning og driftsresultat (EBIT) opjusterede man denne gang kun omsætningen. Forventningerne til driftsresultatet (EBIT) sænkes fra niveauet 73-78 mio. kr. til 73 mio. kr.

Forklaringen herpå er et markant fald i bruttoavancen fra 37,9 pct. i fjor til 32,9 pct. i år kombineret med en betydelig stigning i omkostningerne.

1) Faldende bruttoavance. Gabriel henter 83 pct. af omsætningen internationalt, og derfor rammes selskabet af de samme problemer på omkostningsfronten som mange andre selskaber. Nemlig prisstigninger på råvarer, komponenter, fragt og energi. Det tager tid at kompensere herfor gennem prisstigninger, og det betyder på kort sigt et betydeligt fald i bruttoavancen.

2) Omkostninger ved vækst. Gabriels ekstremt høje vækst kommer ikke af sig selv, men er resultatet af et stigende aktivitetsniveau i salg, produktudvikling og tilkøb. Hvis man ser tilbage på Gabriels historie, er det en gentagelse af den model, som selskabet har haft stor succes med i adskillige år. Den koster på kort sigt, men skaber en vækst, som på længere sigt øger indtjeningen markant.

Det kan diskuteres, om den langsigtede vinkel på historien i tilstrækkelig grad indgår i den aktuelle værdiansættelse af selskabet.

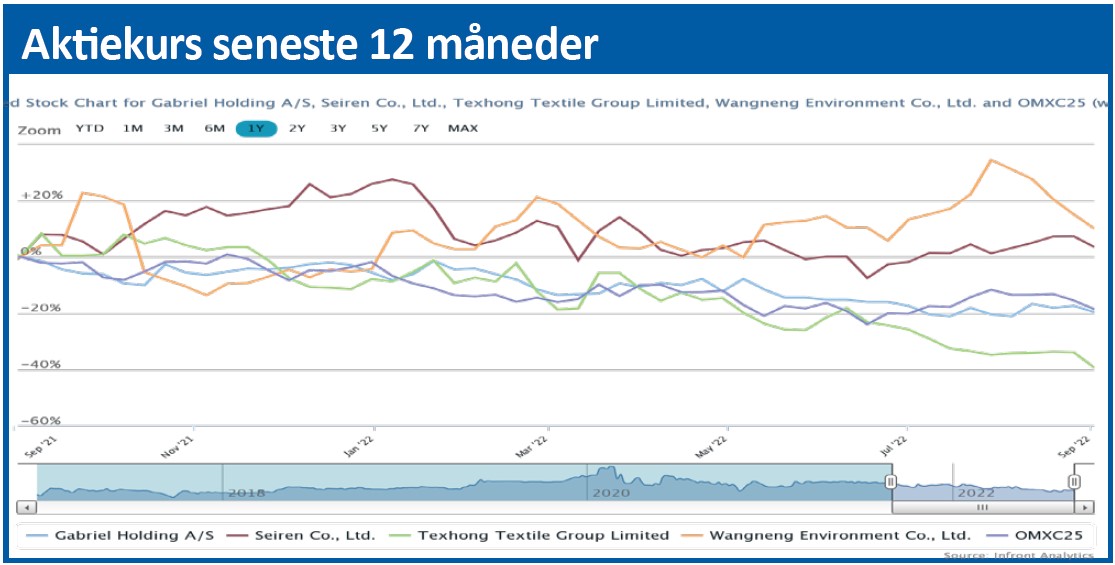

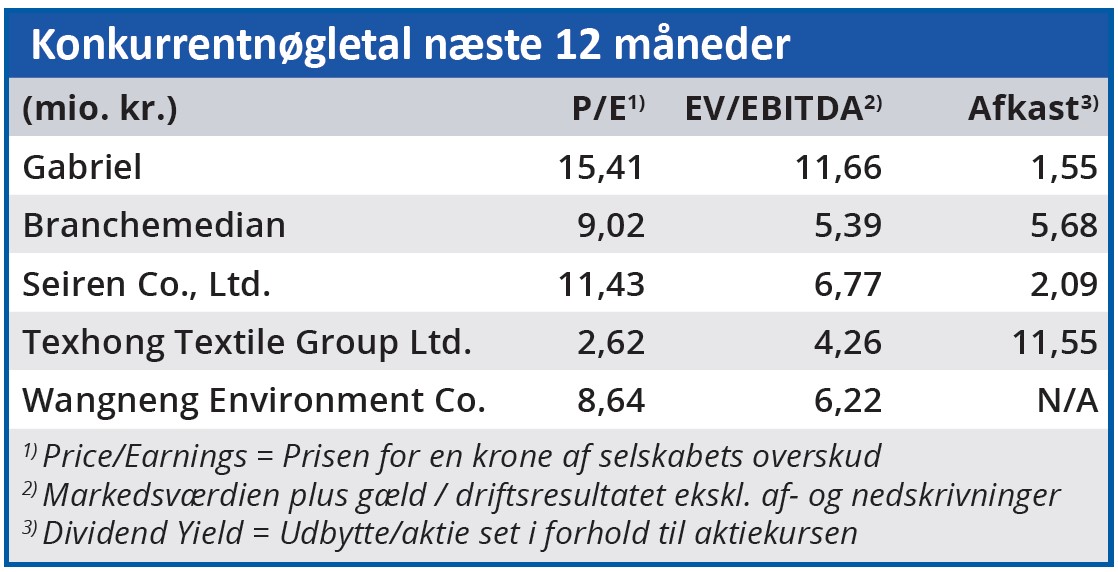

Eller om Gabriels høje nøgletal tværtimod er udtryk for, at investorerne værdsætter selskabets fremtidsudsigter, men bare ikke så højt, som de gjorde for 1½ år siden. Dengang var Gabriels forventede Price/Earnings 2,05 x branchemedianen. I dag er Gabriels forventede Price/Earnings faldet 38 pct. og er nu 1,71 x branchemedianen.

Investorerne har altså øget risikopræmien i takt med, at udsigterne for den internationale økonomi er blevet mørkere. Det kan man vanskeligt indvende noget imod.

Selvom Gabriel er en god langsigtet investering, bliver vi ikke overraskede, hvis kursen skal ned under det niveau omkring 535, som siden oktober 2020 har været aktiens bundniveau.

Bruno Japp

Aktuel kurs 550,00

Kursmål (6 mdr) 535,00