De længe ventede fase 3 data i Lundbecks Alzheimers medicin skuffede ikke. Det gjorde kursudviklingen nok i stedet, men det ændrer ikke ved, at udsigterne for Lundbeck nu er blevet bedre, og de gode data må give en større visibilitet for de kommende år og sende Lundbeck lidt mere i offensiven.

Lidt før det egentlig var forventet, kunne Lundbeck inden juni måneds afslutning løfte sløret for de vigtige fase 3 data for Brepiprazole til anvendelse i forbindelse med den uro, rastløshed, søvnproblemer, aggression m.v., som kan følge Alzheimers. I det følgende kaldet Alzheimers agitation.

Lundbeck har tidligere fejlet i to fase 3 studier, som ikke kunne vise statistisk signifikante forbedringer, men i det nye fase 3 studie har man opnået et meget stærkt statistisk resultat.

De fulde data bliver præsenteret senere på året ved en konference, men det er svært umiddelbart at se dem ændre væsentligt ved konklusionen – nemlig at man nu har et lægemiddel, der kan bruges indenfor Alzheimers agitation.

Lundbeck og partnerne Otsuka vil indsende en supplerende ansøgning til de amerikanske sundhedsmyndigheder i år, og dermed kan en godkendelse komme næste år og med kommercialisering umiddelbart efter.

Utrolig svært at sætte tal på markedet

Alzheimers-markedet er gigantisk i USA, og de nyeste data fra den amerikanske Alzheimers forening anslår, at op mod 6,5 mio. amerikanere over 65 år lever med sygdommen. Derfor har indikationen meget stor opmærksomhed hos pharma-industrien, til trods for en succesrate for nye behandlingsmetoder tæt på nul over de sidste mange år. Man skal her huske på, at det ikke er en behandling mod selve Alzheimers demensen, men kun mod den agitation, der følger med sygdommen, og som man i USA ser i ca. halvdelen af patienterne. I Alzheimers agitation er der i dag ikke nogen FDA-godkendt pharmakologisk behandling overhovedet.

Der er mange ubekendte i regnestykket af det kommercielle potentiale, så vi kan starte med de data, vi har til rådighed i dag:

Brexpiprazole sælges i dag under navnet Rexulti for op imod 40 dollar per pille/dag som behandling mod MDD (Major depressive disorder) og skizofreni og leverer en omsætning på ca. 3 mia. kr. om året til Lundbeck.

Afhængigt af, hvor hårdt man tilskærer patientsegmenterne, kan man hurtigt komme ned fra 6,5 til 1-1,5 mio. patienter i målgruppen. Og derfra er den endelige penetration altid uhyggeligt svær at estimere på forhånd, for den afhænger af så mange ting, herunder tilskudsordninger og lægernes accept af behandlingen og lyst til også at udskrive medikamentet til off-label use.

Et halvt års behandling af f.eks. 200.000 patienter med en nettopris på 20 dollar per dag vil således resultere i et regnestykke, der kunne lyde på 200.000 x 20 USD x 6 mdr. = 720 mio. dollar.

Herfra skal man fratrække partneren Otsukas økonomiske andel på 55 pct., og så lander man på 324 mio. USD til Lundbeck i omsætning og givetvis med høj indtjeningsmargin. Ved 100.000 patienter er beløbet det halve, hvilket stadig vil resultere i en omsætning på over 1 mia. kr. til Lundbeck og med en sandsynlig fortsat ganske høj margin.

Det er ganske småt med andre ”offentlige” estimater på den økonomiske effekt, men vi har i hvert fald set et estimat fra et amerikansk analysehus, der taler om op til 500 mio. USD løft i topsalget for Rexulti efter de nye data. Markedet har stadig næppe indregnet noget i nærheden af dette, for aktien steg reelt set kun 10 pct. på dagen, hvilket modsvarer et løft på 3,5-4 mia. kr. markedsværdi.

Aktiesplit gennemført

Siden sidst har Lundbeck gennemført det foreslåede aktiesplit, således at hver aktionær har fået byttet 1 eksisterende aktie til 1 A-aktie og 4 B-aktier. Lige nu tilbyder Lundbeckfonden at bytte en A-aktie til en af fondens B-aktier.

Aktuelt er der en kursforskel på 1-2 pct. i B-aktiens favør, og på den baggrund giver det umiddelbart mening for aktionærer, der er ligeglad med stemmeretten, at acceptere tilbuddet. For mindre aktiebeholdninger har det også den fordel, at man kun skal sælge 1 aktie, når man vil ud af positionen.

B-aktierne må forventes at være mere likvide fremadrettet og dermed også sandsynligvis højere prissat. I de nye aktiers levetid siden 10. juni har omsætningen af B-aktier været ca. 4 gange så høj som omsætningen af A-aktier.

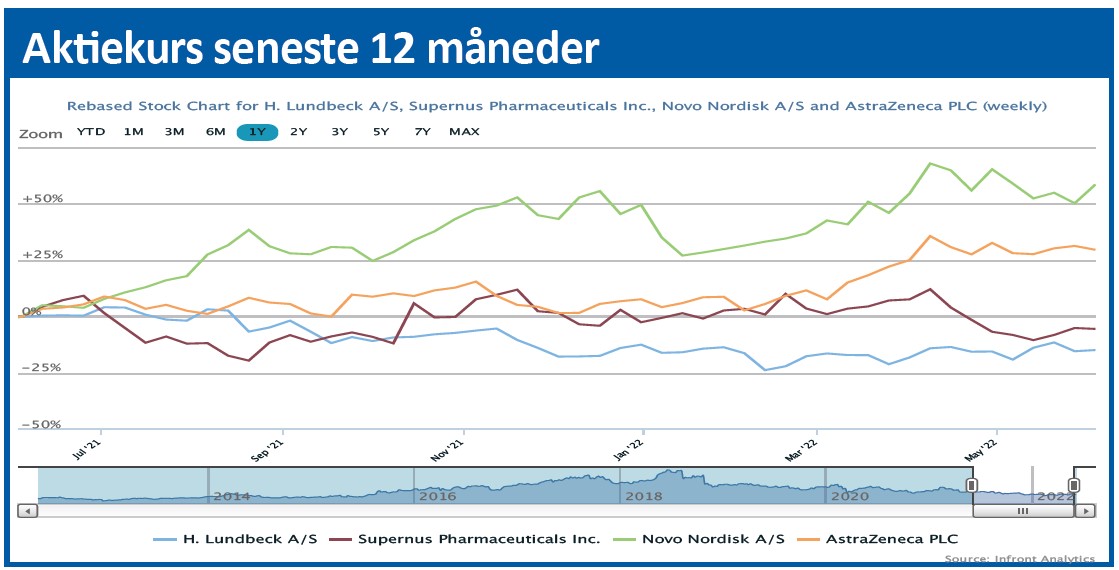

Den aktuelle kurs på 36 svarer i ”gammel regning” til 5 x 36 = 180, og dermed har fase 3 data kun givet omkring 10 pct. på kursen. I det historiske lys kan det synes noget skuffende, men vi må nok tage det som et tegn på den usikkerhed, der fortsat hersker både på markedet generelt, men også i forhold til investorernes tillid til Lundbeck. Man må dog heller ikke glemme, at aktien faktisk relativt har gjort det pænt i år og ligger omkring 5 pct. højere end startkursen på 168 i gammel regning (svarende til 33,6 på dagens B-aktie)

Med Brexpiprazole-data er første skridt taget i en genrejsning af selskabet, og det må også styrke selvtilliden, at man endelig har kunnet levere resultater fra pipelinen. Udsigterne for Lundbeck er i hvert fald blevet bedre frem til 2026/27, hvor den nuværende topsælger Trintellix/Brintellix mister dele af sin patentbeskyttelse. Stoffet omsætter i dag for ca. 4 mia. kr., og Alzheimers indikationen skal derfor virkeligt levere mirakler for at udligne det sandsynlige omsætningsfald herfra.

Der ligger som minimum fire gode år forude for Lundbeck med solid vækst i kerneforretningen, og med de nylige fase 3 data er brodden taget af det næste store patentudløb. Får man en god start i Alzheimers, kan der blive skabt store drømme hos investorerne.

Steen Albrechtsen

Aktuel kurs 36,00

Kursmål (12 mdr) 50,00

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck