Uddrag fra Authers (frit oversat)

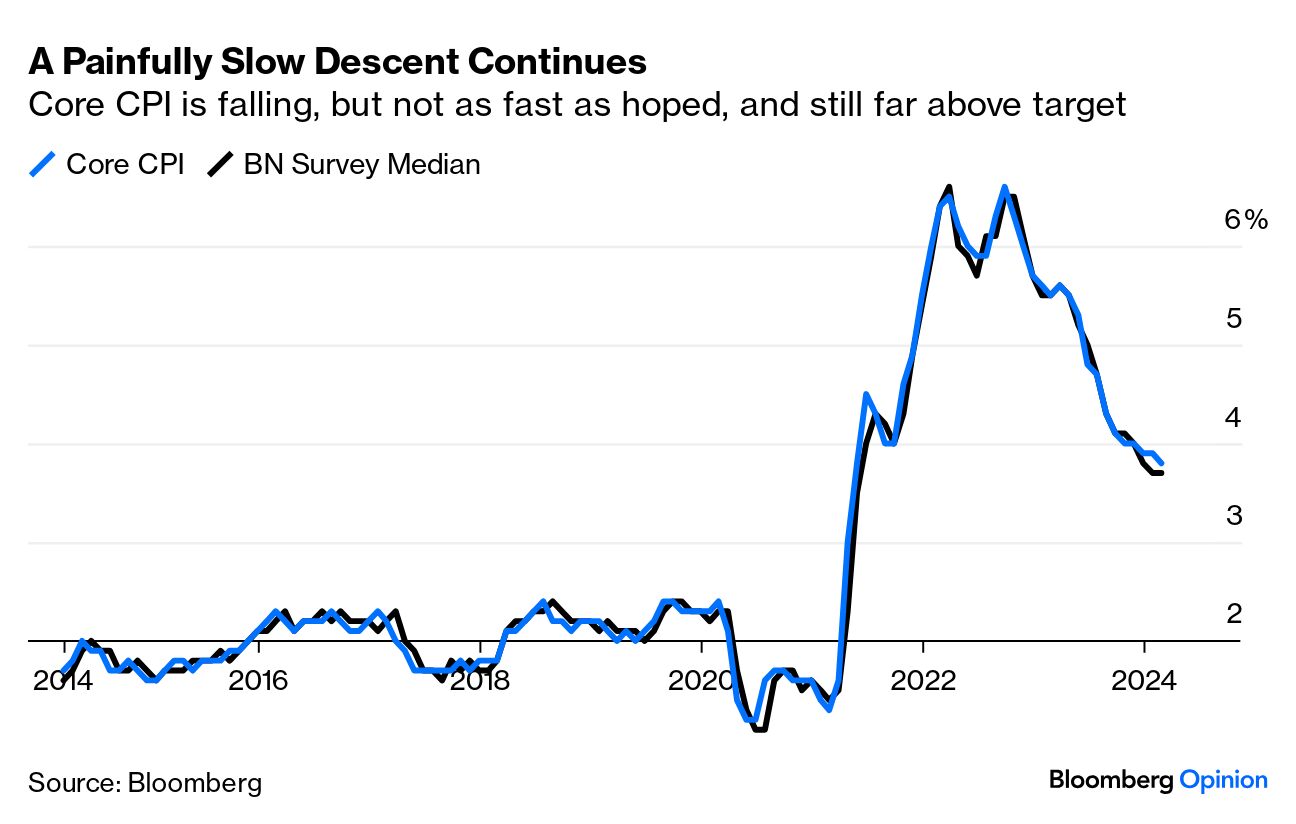

Dette var en inflationsdag med en forskel. US Bureau of Labor Statistics offentliggjorde sine tal for inflationen i februar før markedet åbnede, og den første, deprimerende kendsgerning, der ramte observatører, var, at kerneinflationen (ekskl. fødevarer og brændstof) kun var faldet en smule og mindre end konsensus havde forventet . Med 3,8 %, mod et officielt mål på 2 %, er det fortsat for højt til, at Federal Reserve kan risikere at sænke Fed Funds-renten:

Og alligevel reagerede finansmarkederne ikke med rædsel. Faktisk satte S&P 500 ind med endnu et godt rally for at lukke på en ny rekord. Efter tre år, hvor inflationen har været den vigtigste variabel for markedet at følge, virker det overraskende. Men det er i høj grad, fordi dette inflationstal ikke så så slemt ud, når folk havde haft en chance for at absorbere detaljerne.

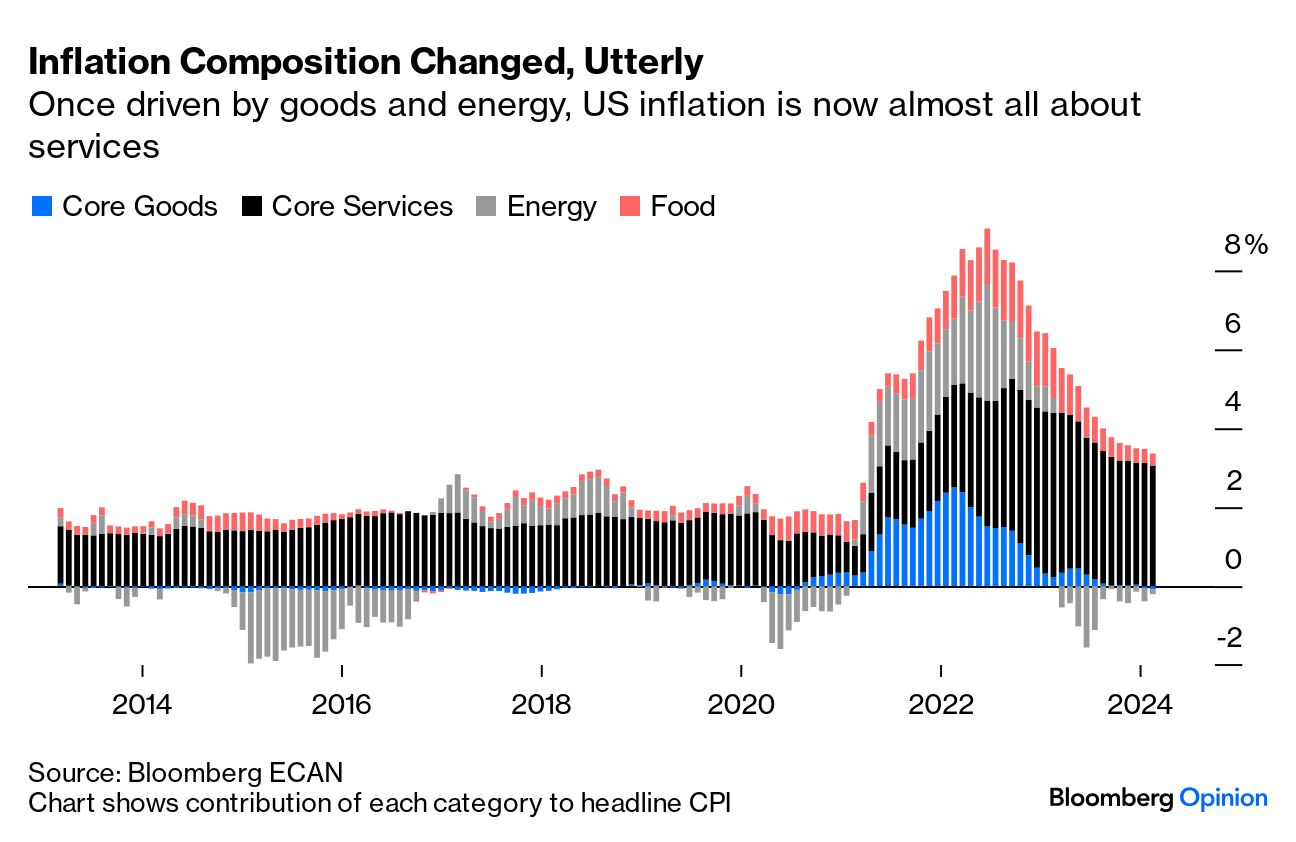

Hvis vi kortlægger sammensætningen af det samlede CPI over tid, ved hjælp af Bloombergs tillidsøkonomiske analysefunktion (ECAN <GO> på terminalen), finder vi, at inflation nu næsten udelukkende handler om tjenester:

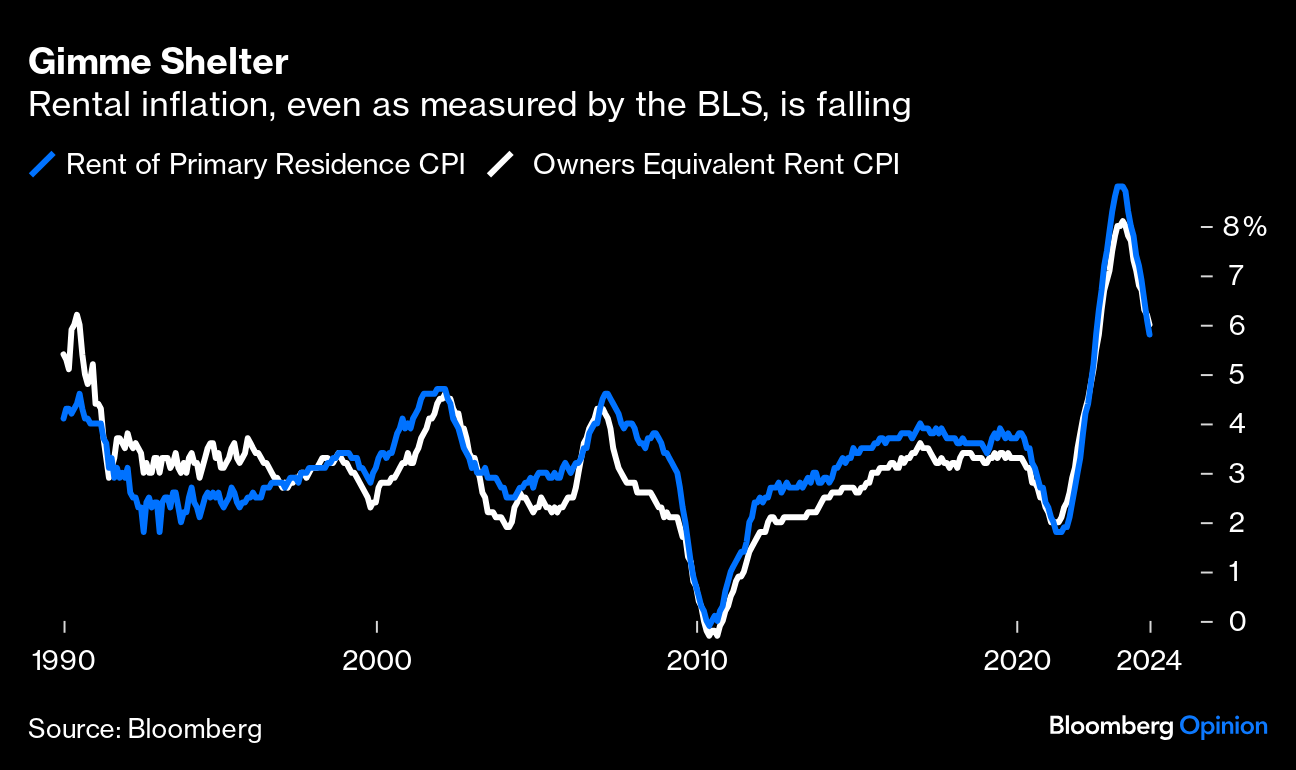

En stor del af tjenesterne kommer fra boligomkostningerne, som er irriterende vanskelige at måle. BLS-metoden til at beregne det betyder, at tallene har en tendens til at ankomme med et forsinkelse, og der er rigeligt med beviser fra private tjenester på, at det vil fortsætte med at falde. Som det er, falder både huslejeinflationen og ejernes tilsvarende husleje, en foranstaltning til at udlede en imputeret leje for huse, der ejes:

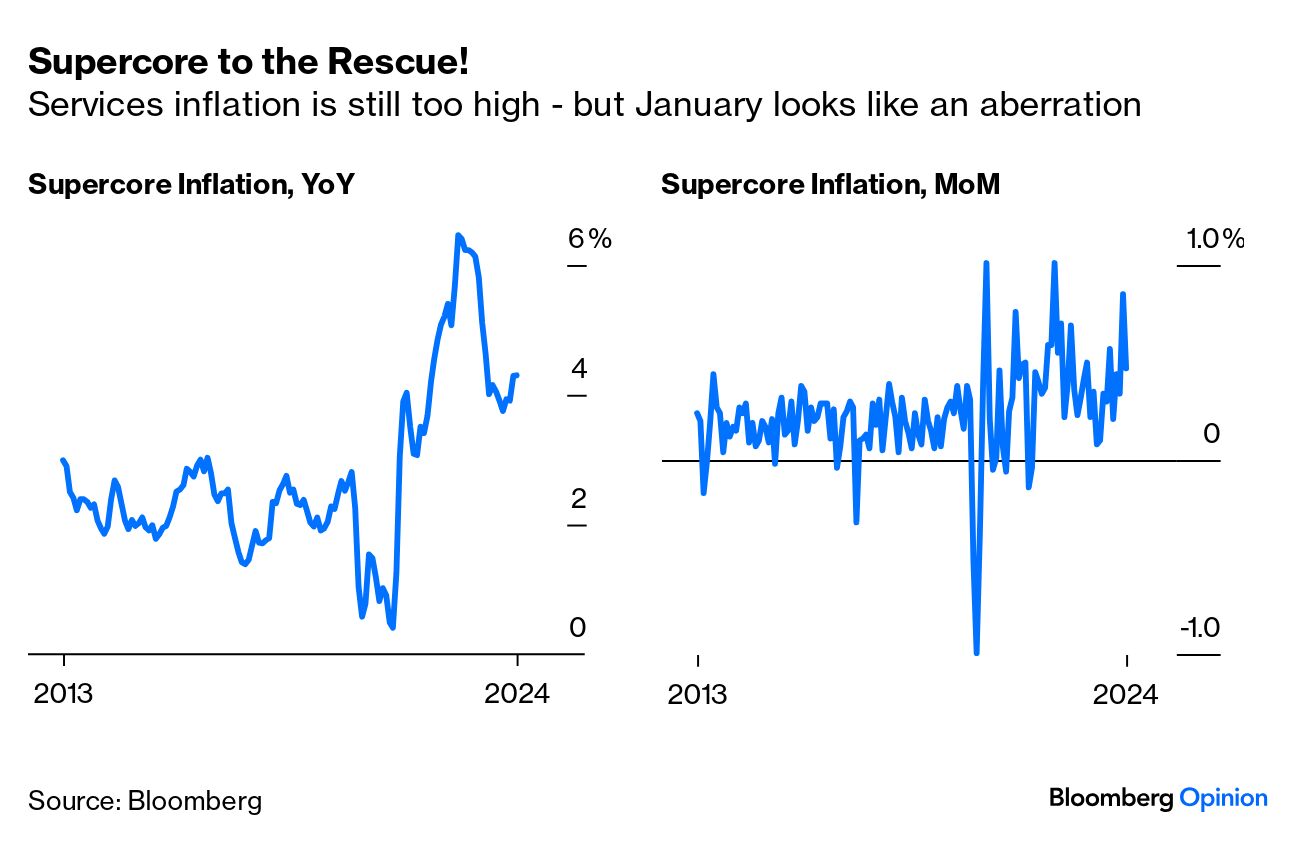

Det er her, de relativt gode nyheder begynder. Fed-formand Jerome Powell har længe fokuseret på “Supercore”-raten for serviceinflation eksklusive husly. Dette er især drevet af lønninger og kan i hvert fald i teorien mest direkte påvirkes af pengepolitikken. Supercore er steget de sidste par måneder og rykkede kraftigt opad i januar. Dette var virkelig dårlige nyheder for alle, der håbede på rentenedsættelser . De seneste tal tyder på, at januar var en outlier. Supercore overordnet set forbliver over 4%, et ubehageligt niveau for Fed, men det stiger ikke i den store vej igen. Da det så ud til at være en reel mulighed efter januardataene, burde dette komme som en stor lettelse:

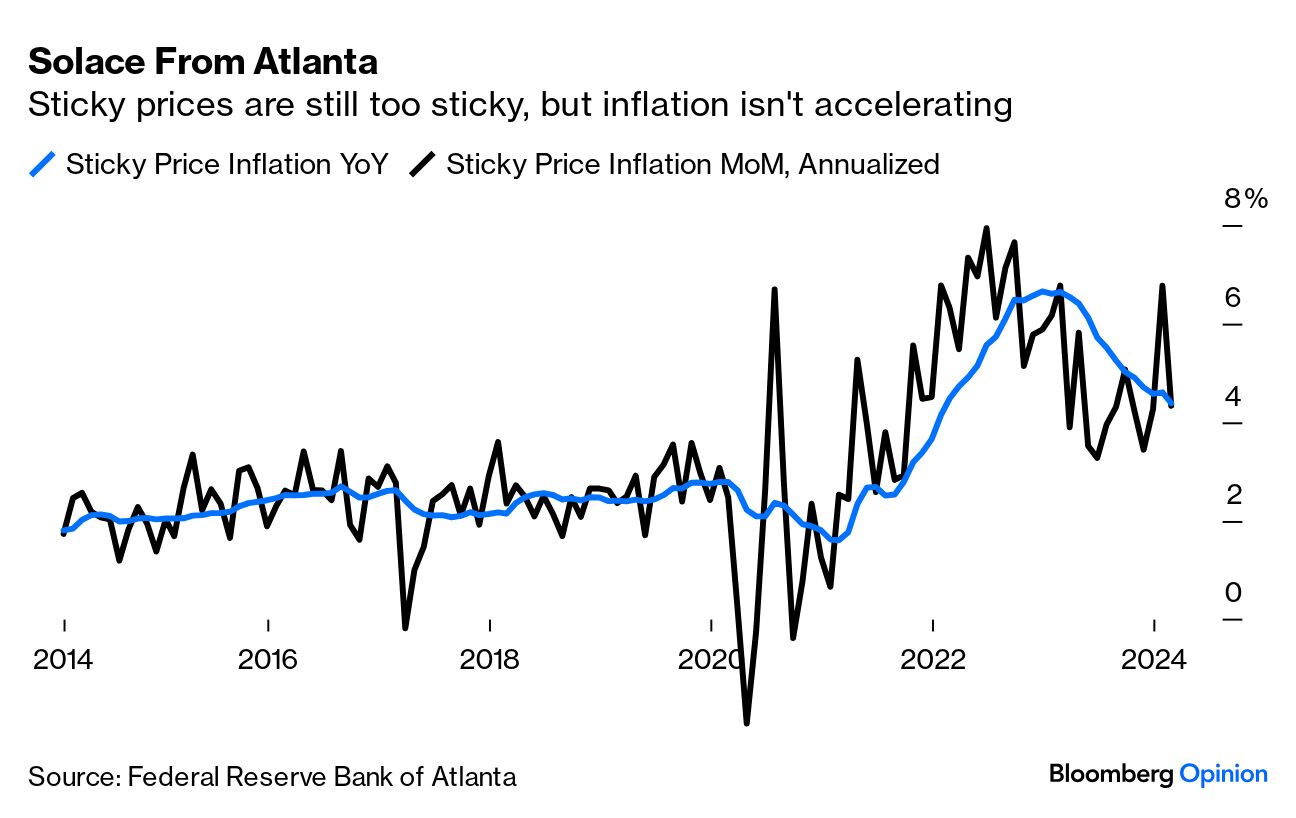

Andre statistiske mål, der er udarbejdet af Fed-forskere, tyder også på, at inflationspres kan være vedholdende. Atlanta Feds indeks for klæbrige priser, eller dem, der er svære at ændre, er stadig over 4 %, men januar-tallet, hvor måned-til-måned-priserne steg med en hastighed svarende til mere end 6 %, ligner nu et lykketræf . Lette suk hele vejen rundt:

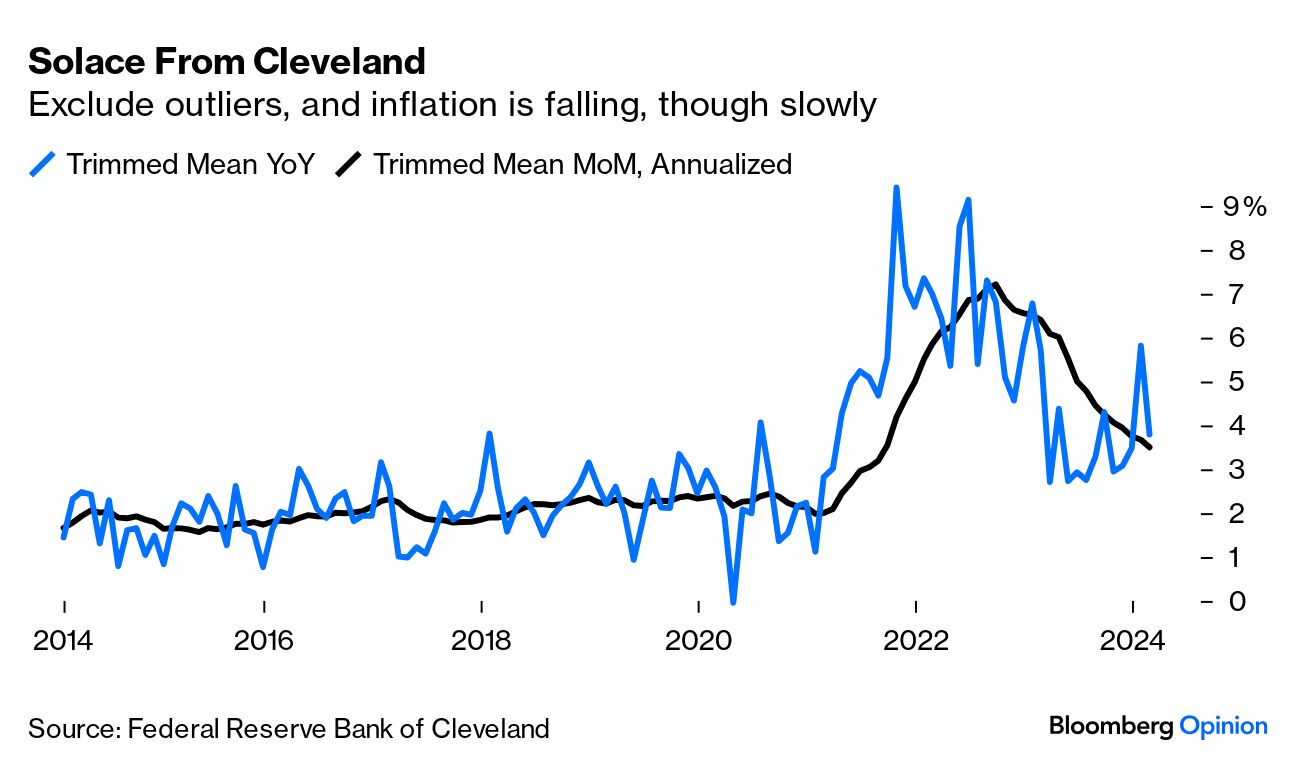

Det trimmede gennemsnitstal produceret af Cleveland Fed, som ser efter underliggende inflationspres ved at ekskludere de største outliers i begge retninger og tage et gennemsnit af resten, viste også en kraftig vending efter en alarmerende stigning i januar. Billedet af en irriterende langsom nedstigning er dog langt at foretrække frem for en frisk opadgående vending for inflation:

Kerneinflationen var faktisk lidt over forventningerne. Men mange havde været rustet til det værre, og en række læsninger var betryggende efter choktallene i januar.

Hvordan markederne tog det

Højere inflation vil alt andet lige betyde højere obligationsrenter, og den 10-årige statsrente steg faktisk med 5,3 basispoint til 4,15 %. Men da det var så højt som 4,32 % i februar, kunne dette have været værre. Dette diagram fra Deutsche Bank AG viser, at inflationsoverraskelser på opsiden har en tendens til at have en langt mere dæmpet effekt på obligationsrenterne end tilsvarende overraskelser på nedsiden:

Hvad angår forventningerne til Fed, blev disse tal på nettet opfattet som næsten bogstaveligt talt ingen forskel overhovedet. Prognoserne for stejle nedskæringer i år er blevet nedskaleret drastisk siden januar, som det fremgår af diagrammet fra Bloomberg World Interest Rate Probabilities-funktionen, afledt af fed funds-futures. Den forventede flyvevej er næsten bogstaveligt talt uændret siden begyndelsen af denne måned, så tallene for februars inflation og arbejdsløshed har ikke haft nogen indflydelse. Markedet er tilfreds med, at det allerede havde sin Fed-opkald rigtigt, og har ikke set noget behov for at ændre:

Hvad angår udsigterne til en nedskæring på mødet i Federal Open Market Committee i juni, som nu ser ud til at være det mest realistiske tidspunkt at starte, giver futures på fed funds i øjeblikket en chance på 80 %. For to måneder siden var de sikre på tre nedskæringer inden juni, men justeringen er allerede foretaget:

Hvordan oversættes dette for aktier? På vej ind i de seneste dages inflations- og arbejdsløshedstal var der en reel mulighed for, at rentenedsættelser skulle skubbes tilbage. Halerisikoen for, at prispresset igen ville begynde at stige, ser ud til at være afværget, og de antagelser, aktieinvestorer havde gjort sig til kurserne, behøver ikke ændres; så det er tid til at puste ud og købe aktier.