Fra Nordea:

Fortsat stigende aktivitet i de kinesiske fremstillingsvirksomheder

• Brexit-aftale styrker det britiske pund

• Fokus i dag på endelige PMI-tal

Hen over jule- og nytårsdagene har der generelt kun været mindre bevægelser på de finansielle markeder. Det er sket selv om antallet af smittede med Covid-19 i mange lande er steget yderligere og har udløst nye skrappe restriktioner. På den positive side er udrulningen af vaccineprogrammerne dog for alvor begyndt at tage fart i specielt USA og Storbritannien. Denne udrulning ventes også inden for den nærmeste fremtid at kunne accelereres i EU-landene, hvor ekspertudvalget under det europæiske medicinalagentur (EMA) formentlig senere i dag vil indstille til EU-Kommissionen, at vaccinen fra Moderna kan benyttes i medlemslandene.

Kinesisk PMI-tal falder tilbage. Den nye uge er startet med offentliggørelsen af nye kinesiske PMI-tal. De viste, at aktivitetsniveauet i de kinesiske fremstillingsvirksomheder fortsat er stigende, men at fremgangen går lidt langsommere end tidligere. Således faldt det samlede indeks til 53,0 i december mod 54,9 måneden før.

Stigende risikovillighed på de asiatiske markeder. Hen over natten har der generelt været en stigende risikoappetit på de asiatiske markeder. Dog er aktierne i Japan faldet tilbage efter myndighederne har været ude at advare om, at stigende smittetal kan lede til, at området omkring Tokyo kan blive erklæret i undtagelsestilstand.

Svækket amerikansk dollar. Selv om 2020 har budt på en dyb krise i euroområdet og udløst historisk store lempelser af pengepolitikken fra ECB, er euroen alligevel hen over året blevet styrket med mere end 9% over for den amerikanske dollar. Målt over for danske kroner betyder det, at mens én amerikansk dollar ved indgangen til 2020 kostede 6,66 kroner, så handles den nu ned omkring 6,08 kroner. Vi forventer, at den amerikanske dollar vil blive svækket yderligere i det nye år i takt med, at den økonomiske genoprejsning for alvor tager fart. Dog anerkender vi samtidig, at Fed formentlig kommer til at stramme pengepolitikken noget hurtigere end ECB, hvilket kan begrænse hvor meget den amerikanske dollar kan blive svækket over for euroen.

Brexit-aftale styrker britisk pund. Aftalen mellem Storbritannien og EU juleaften har givet et solidt rygstød til det britiske pund. Dermed handles GBP/DKK nu op omkring 8,31, efter det i dagene op til jul blev presset ned mod 8,10.

Svensk krone over 74 øre. Siden bunden i midten af marts sidste år, er den svenske krone blevet styrket betragteligt, så SEK/DKK kan starte det nye år lidt over 74 øre, hvilket er det højeste niveau siden februar 2018. Også den norske krone starter 2021 på et relativt stærkt niveau omkring 71 øre – om end det dog er noget lavere end niveauet ved indgangen til 2020, hvor NOK/DKK handlede i underkanten af 76 øre.

Udsigt til lidt højere lange danske renter. På det danske obligationsmarked har der siden ugen op til jul kun været mindre bevægelser. Dermed starter den 10-årige danske statsrente det nye år i et niveau på -0,46%, hvilket er omkring 30bp lavere end niveauet ved indgangen til 2020. Vi forventer, at de lange danske renter vil kravle en smule højere hen over det kommende år – trukket op af stigende økonomisk aktivitet, højere inflationstal (ikke mindst takket være basiseffekter fra den stigende oliepris senere på året) og begyndende spekulationer om en knap så lempelig pengepolitik fra specielt Fed.

Dagen i dag

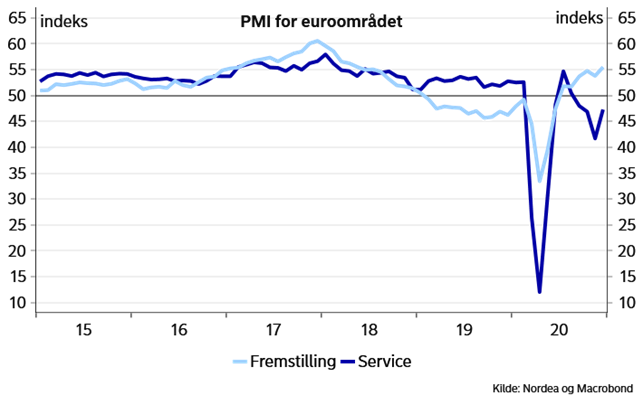

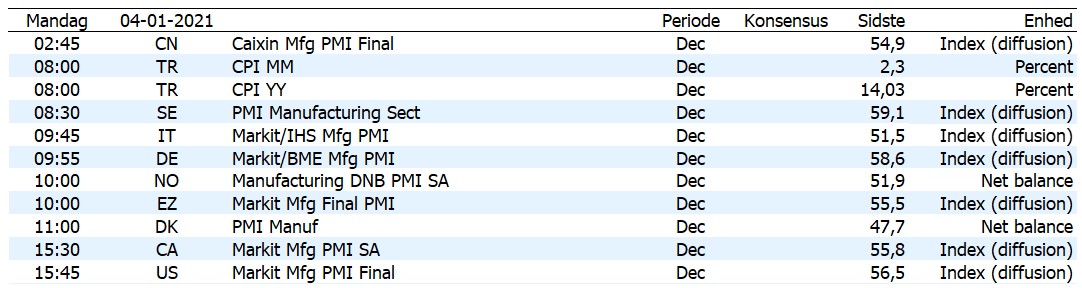

På nøgletalsfronten er der udsigt til en forholdsvis stille start på den nye uge. Størst opmærksomhed vil der givetvis være på frigivelsen af de endelige PMI-tal fra fremstillingssektoren for både Europa og USA. I den første opgørelse viste tallene, at aktivitetsniveauet i euroområdets fremstillingsvirksomheder steg yderligere i december, så det nu er på det højeste niveau siden starten af 2018. Det tyder på, at den del af økonomien fortsat klarer sig godt under coronarestriktionerne.

…og i den kommende uge

Ugens vigtigste nøgletal kommer fra USA i form af ISM-tallene for fremstillingsindustrien i morgen og arbejdsmarkedsrapporten for december på fredag. I disse nøgletal vil investorerne navnlig fokusere på, hvor hårdt aktiviteten i den amerikanske økonomi er påvirket af både situationen omkring Covid-19 epidemien og den intense politiske debat omkring forlængelsen af de økonomiske hjælpepakker.

Fra Europa vil vi i den kommende uge især holde øje med inflationstallene for euroområdet torsdag, der ventes at vise et fald i de årlige forbrugerpriser på omkring 0,2%. Derudover bliver det også interessant at få de nye tal for forbrugertilliden i euroområdet (torsdag), der vil kunne give et vigtigt fingerpeg omkring udviklingen i privatforbruget under coronarestriktionerne.

Fra den hjemlige front kommer der i morgen nye tal fra Nationalbanken, der bl.a. vil givet et billede af udviklingen i nettofinansieringsbehovet i december. Derudover kommer der onsdag tal for de danske virksomheders forventninger til fremtiden i konjunkturbarometrene fra Danmarks Statistik, mens ugen fredag sluttes af med arbejdsløshedstallene for november.