Fra Nordea:

Stemningen på aktiemarkederne skifter hurtigt

• Sure aktier i Asien her til morgen

• Højere Inflation i Tyskland peger på stigende inflation i euroområdet

Sidste nyt fra de finansielle markeder

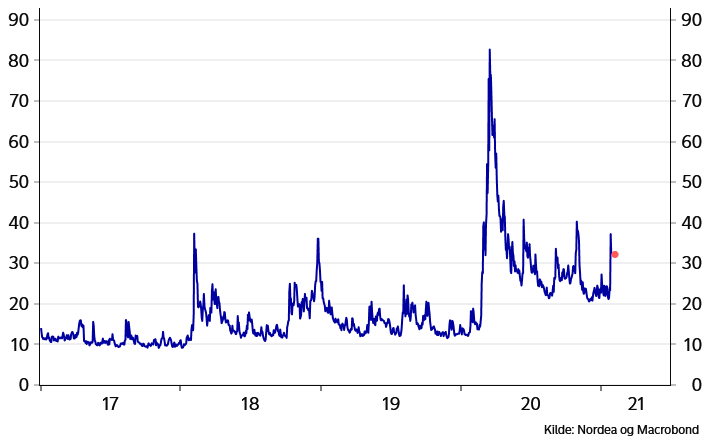

Nervøse aktiemarkeder – rutsjebaneturen fortsætter. Det har været en hektisk uge på de globale aktiemarkeder. Efter de store kursfald onsdag fortsatte nedturen på de europæiske markeder i går morges og de amerikanske markeder åbnede ligeledes i rødt, men inden de europæiske markederne lukkede, ændrede stemningen sig. Det danske C25 indeks, der i løbet af torsdagen var blevet handlet ned med mere end 3%, sluttede torsdagen med stigning på 1%. Og de amerikanske aktier lukkede ligeledes med plus på kontoen. S&P steg med 1%, mens stigningen i Nasdaq blev på 0,5%. Opmuntrende regnskaber fra flere amerikanske virksomheder var med til at forbedre stemningen og bekymring for langsom udrulning at Covid-19 vaccinerne blev trængt i baggrunden.

Men den gode stemning er ikke fortsat. I Asien falder aktierne her til morgen, og både den amerikanske og de europæiske aktiefutures er nede med ca. 1%. Så det peger på faldende aktier, når de europæiske aktiemarkeder åbner senere i dag.

Vi har peget på at den store nervøsitet blandt de internationale investorer i denne uge især skyldes månedsafslutning. Det bliver derfor interessant at se, om næste uge byder på mere rolige aktiemarkeder.

Den hurtige vending i stemningen på aktiemarkeder, vi så torsdag, tyder også på, at fænomenet TINA fortsat er tilstede blandt investorerne (There Is No Alternative til, at være investeret i aktier, hvis man ønske et vist afkast fra sine investeringer). Feds besked på FOMC-mødet sent onsdag var også en klar reminder om, at der ikke bliver rokket ved den ultra lempelige pengepolitik her og nu. Der er således ikke udsigt til en kraftig stigning i de amerikanske markedsrenter – rentestigninger der kunne lokke de internationale investorer væk fra aktier.

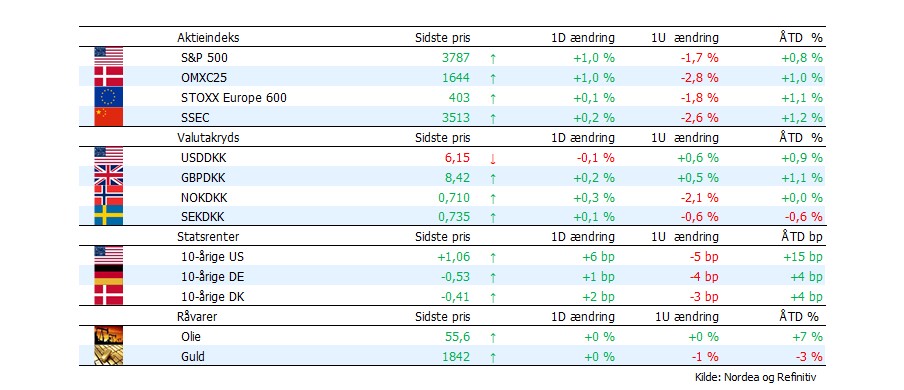

Den lange 10-årige amerikanske statsrente holdt sig over 1% torsdag og steg til 1,05% på ryggen af de positive aktiemarkeder. Men udsigten til at pilen på de globale aktiemarkeder atter vender nedad i dag, gør, at renterne kan falder lidt tilbage igen.

Dollaren bevarer overtaget. Der var et lille tilbagefald i dollaren, da den positive stemning på aktiemarkeder vendte tilbage i løbet af torsdagen, men med risikoaversionen tilbage her til morgen er det atter dollaren, der har overtaget. USD/DKK bliver handlet i underkanten af 6,15 og dermed ikke langt fra toppen tidligere i januar omkring 6,18.

Det har været en god uge for pundet. GBP/DKK ligger omkring 8,42 og bruddet op over 8,40 er ved at være cementeret. Det har derimod været en skidt uge for den russiske rubel. RUB/DKK er faldet fra 8,35 til 8,05 og det til trods for at olieprisen holder sig over $55. Men frygt for nye internationale sanktioner mod Rusland svækker rublen. Og blandt den svenske og den norske krone er det fortsat den svenske krone, der ser ud til at komme bedste ud af ugen. SEK/DKK holder sig fortsat over 73 øre, mens NOK/DKK kæmper med at kommer tilbage over 0,71 efter tilbagefaldet den seneste uge fra 0,7270 til 0,7070.

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Større end ventet fald i antal dagpengeansøgere i USA. Således faldt antallet af amerikaner som søgte arbejdsløshedsunderstøttelse til 847.000 i ugen der sluttede 22. januar. Faldet svarer til et fald på 67.000 fra de revideret 914.000 i ugen forinden, og det signalerer, at arbejdsmarkedet er i bedring efter de ugentlige store stigninger i december og tidlig januar.

Største amerikansk vækstnedgang siden 1946. Faldet i det amerikanske BNP blev på 3,5% i 2020 efter tal for 4. kvartal viste vækst på 4%. Det sidste følger efter et stærkt rebound i 3. kvartal på 33%. I 2019 var der tale om økonomisk vækst på 2,2%. I vores seneste prognose – Economic Outlook – som vi udsendt i onsdags, forventer vi, at den økonomiske vækst i USA vil blive på 4%.

Højere inflation i Tyskland. I januar steg priserne i Tyskland med meget mere end forventet. Forbrugerpriserne steg med 1,4% fra december, mens en stigning på (kun) 0,3% var forventet. En momsreduktion sidste år, højere energipriser og en CO2 skat er elementer bag stigningen. De store prisstigninger i januar bragte den årlige stigningstakt op på 1,6% – en radikal ændring fra -0,7% i december. De tyske tal skaber ekstra fokus på CPI-tallene for hele euroområdet, der kommer på tirsdag. I dag kommer der CPI-tal for Spanien.

Den svenske arbejdsløshed stiger igen. Arbejdsløsheden i Sverige er som forventet endnu engang steget, som følge af de nye restriktioner, der blev indført imod slutningen af 2020. De foregående måneder viste ellers en klar forbedring, men med en stigning fra 7,7% til 8,2% i december, er det svenske arbejdsmarked tydeligvis præget af nedlukninger, der presser den svenske ledighed i vejret igen.

Stort fald i Svensk detailsalg. De nyeste tal fra detailsalget i Sverige viser et fald på -4,9% i december. Dette betyder også at den årlige udvikling i salget faldt med -0,6%. Det viser at de seneste restriktioner i Sverige mod slutningen af 2020 har påvirket den private efterspørgsel og det vil sandsynligvis også være tilfældet i de første måneder af 2021.

Kraftigt dyk i det norske detailsalg. Salget faldt med -5,7% i december, men det lå stadig 8% over salget i december 2019. Den norske detailhandel, der det meste af 2. halvår 2020 har været meget stærkt, da nordmændene ikke har kunnet rejse og samtidig har været afskåret fra den traditionelt store grænsehandel i Sverige, bliver nu ramt af nye skrappe restriktioner, hvilket lægger en dæmper på det private forbrug.

Dagen i dag

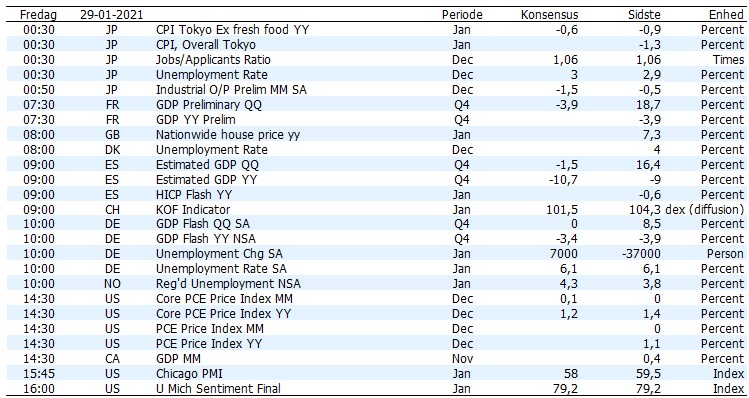

Dagens vigtigste offentliggørelse bliver Chicago PMI fra USA. Med en konsensusforventning på 58, bliver det interessant at se om PMI-tallet vil vise et tilbagefald (fra 59,5 til 58) eller om aktiviteten ligesom antallet af dagpengeansøgere i USA kan overraske positivt. Vi vil også holde et vågent øje med i udviklingen i 4. kvartal BNP-tallet for flere af de store lande i euroområdet.

Endeligt, offentliggør Norge tal for ledigheden. Forventningen er, at ledigheden langsomt begynder at falde i begyndelsen af 2021. Men optimismen i forhold til mange kortsigtede indikatorer er påvirket af virusspredningen og vaccineudrulningen. Selv om ledigheden ventes at stige i januar (3,8% til 4,3%), venter Nordea, at den norske ledighed falder kraftigt, når først samfundet åbner op igen.