Fra Nordea:

• Aktier i rødt trods udrulning af Covid-19 vaccine

• Stærke kinesiske nøgletal

• Svag dollar og nervøst pund

Sidste nyt fra de finansielle markeder

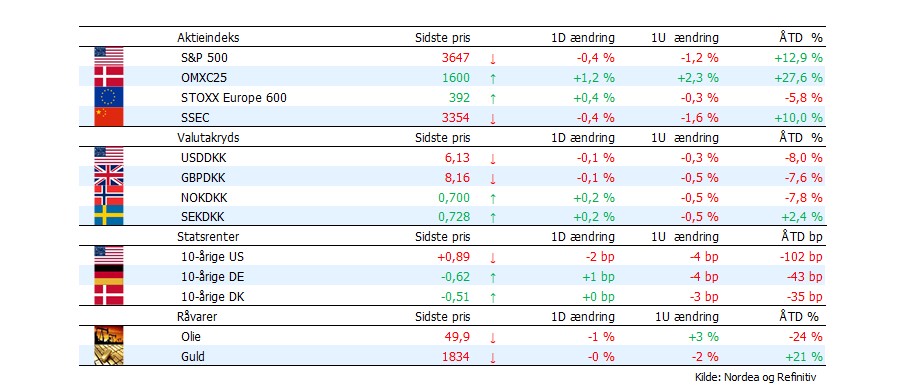

Aktiemarkederne vender pilen nedad. Det er tydeligt, at vi er inde i december måned. Investorerne er hurtige til at justere deres porteføljer. Mandag begyndte udrulning af Covid-19 vaccinerne i USA, hvilket gav positiv åbning af de amerikanske markeder. Dow Jones steg til et nyt rekordniveau, men faldt tilbage og sluttede dagen med et fald på 0,62%. Meget bedre gik det ikke for S&P 500, der faldt med 0,45%. Kun Nasdaq formåede at fastholde en stigning på 0,5%. Bekymring for et stigende antal smittede og nye restriktioner er med til at dæmpe begejstringen ved udrulningen af vaccinerne. Antallet af døde af Covid-19 i USA har nu passeret 300.000.

I Asien er der stort set røde aktiemarkeder over hele linjen her til morgen til trods for offentliggørelser af stærke økonomiske nøgletal fra Kina. Nikkei er nede med 0,3% kort før lukketid, mens de kinesiske aktier (SSEC) er faldet tilbage med 0,45%. Den amerikanske aktie-futures ligger stort set uændret her til morgen, mens de europæiske aktie-futures er i negativt territorium.

Der fortsætter med at blæse både varme og kolde vinde fra Brexit-forhandlingerne. Og endnu engang forlyder det, at forhandlingerne de kommende dage blive meget vigtige. Vi har hørt det før uden, at det har ført til gennembrud i forhandlingerne. Udsvingene i pundet afspejler de skiftende udmeldinger og den store nervøsitet. GBP/DKK steg mandag kortvarigt til 8,22, men kursen er over natten faldet tilbage til 8,16. I sidste uge var kursen kortvarigt helt nede i 8,06.

Dollaren har det fortsat svært. USD/DKK var nede under 6,12 igen mandag og dermed ikke langt fra sidste uges bundniveau omkring 6,11. Her til morgen ligger kursen omkring 6,1250, og den udbredte risikoaversion på de globale aktiemarkeder fjerner noget af det nedadgående pres på dollaren. Men det er næppe noget, der får dollaren til at stige meget. Den vil fortsat være sårbar forud for onsdagens FOMC-møde.

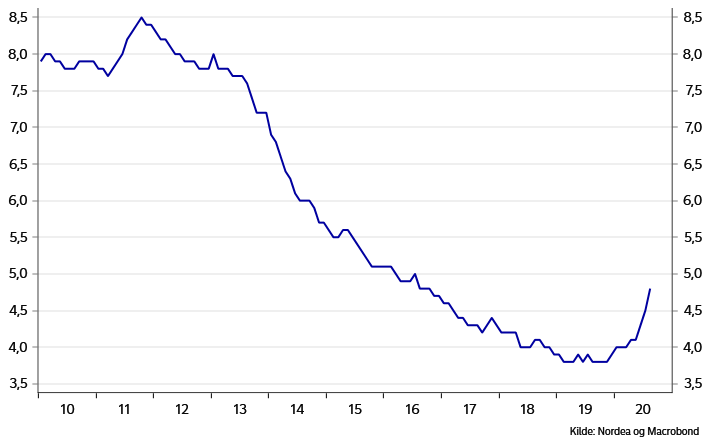

Rentemarkederne afventer onsdagens FOMC-møde. Den lange 10-årige amerikanske statsrente falder lidt tilbage og handler nu omkring 0,88%, hvilket er næsten 10bp lavere end toppen i sidste uge. Den 10-årige tyske statsrente er omkring -0,62%, hvilket er et par bp højere end efter ECB-mødet sidste torsdag.

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Kinesiske nøgletal fortsætter med at vise stærk fremgang i økonomien. Den kinesiske industriproduktion steg med hele 7% i november, hvilket var marginalt stærkere end 6,9% i oktober. Det lover godt for BNP-væksten i årets sidste kvartal. Samtidig steg detailsalget med 5% i november efter 4,3% i oktober. Bilsalget steg alene med 11,8%.

Massiv likviditetsindsprøjtning i Kina. De pengepolitiske myndigheder i Kina tilførte det største beløb af mellemlangt likviditet nogensinde til den kinesiske banksektor her til morgen på CNY 950 mia. Likviditetstildelingen kommer efter flere konkurser blandt store statsejede virksomheder den seneste måned.

Hjælpepakke på vej i USA. Den har været længe undervejs, men det lader nu til, at den plan på USD 908 mia., som både republikanere og demokrater arbejder på, vil blive delt op i to, hvorved sandsynligheden for at den ene af de to kan finde flertal i Kongressen stiger.

Dagen i dag

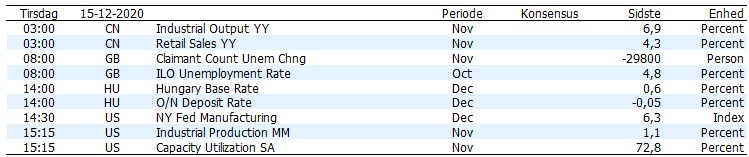

De finansielle markeder vil allerede i dag begynde at skele til det vigtige FOMC-møde i morgen onsdag og dagens nøgletal kommer næppe til at sætte sig varige aftryk på hverken renter eller valuta.

Fra Storbritannien får vi arbejdsløshedstal og det vil ikke overraske, hvis ledigheden fortsætter med at stige. Det er fortsat nyt fra Brexit-forhandlingerne der har markedets opmærksomhed.

Fra USA får vi både erhvervstillidstal og tal for industriproduktion og kapacitetsudnyttelse. New York Fed indekset er det mest fremadskuende og kan i bedste fald skabe lidt opmærksomhed, hvis det afviger meget fra sidste måned.

Endelig er der rentemøde i den ungarske nationalbank, men der er ikke forventet nogen ændring i den førte pengepolitik på dagens rentemøde.