Fra lørdagens udgave af ØU Formue

Kapitalen trækker mod AI-robuste kapitaltunge selskaber

Kære læser

Der er noget, der ikke stemmer. Det toneangivende amerikanske S&P 500 indeks ligger kun få procent fra rekord. Økonomien vokser i USA og Europa. Inflationen falder. Centralbankerne signalerer lempelser.

Alligevel er et advarselssignal som Hindenburg Omen udløst seks gange den seneste måned. Det er ikke sket i mange år. Hindenburg Omen er en ret ukendt stemningsindikator. Men det er et af de mest alvorlige tekniske advarselssignaler, man kan få fra markedets underliggende handelsmønster. Overfladen er rolig. Under overfladen er markedet ved at krakelere.

De toneangivende indeks har handlet i et usædvanligt snævert spænd de seneste måneder. Så på overfladen ser det stabilt ud. Men samtidig er udsvingene i enkeltaktier eksploderet. Forskellen mellem volatiliteten i gennemsnitsaktien og selve aktieindeks er historisk høj.

Det betyder én ting: Indekset holdes oppe af få tunge aktier, mens resten af markedet bevæger sig voldsomt – nogle op, mange ned. Det er præcis den type divergens, Hindenburg Omen måler. Mange aktier laver nye højder og nye lavpunkter samtidig. Markedet bevæger sig ikke samlet. Det er klassisk sent-cyklus-adfærd.

Teknologi og AI har været motoren i opturen. Men nu ser vi revner. Momentum-strategier falder kraftigt. Nvidia vakler og er igen under pejlemærket i 180 med ti procent fald på to dage. Store tech-navne mister købere på gode regnskaber, mens dårlige tal straffes brutalt. Det er et tydeligt signal om, at positioneringen har været ekstrem. Når alle allerede ejer de samme aktier, mangler der nye købere. Og så bliver selv små skuffelser farlige.

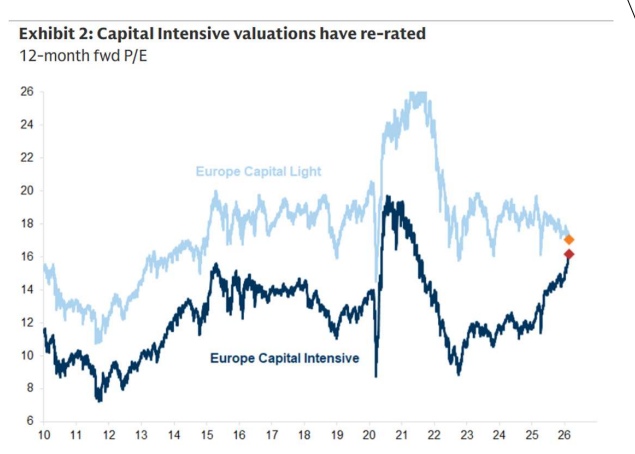

Samtidig sker der noget langt mere strukturelt. Vi bevæger os ind i det, som flere investeringsbanker kalder HALO-regimet: Heavy Assets, Low Obsolescence. Oversat til dansk betyder det, at markedet trækker mod tunge, fysiske aktiver med lang levetid og lav teknologisk forældelse (og altså robusthed over for AI-disruption). Disse sektorer vinder over kapitallette software- og AI-selskaber, samt de serviceselskaber, som kan blive disruptet.

Vinderne bliver altså infrastruktur, energi, råvarer, transport, forsvar og industri. Også geopolitisk fragmentering, hjemtagning af produktion og kapacitetsmangel gør fysiske aktiver attraktive igen. Samtidig presser AI marginer og langsigtede vækstforventninger i software og IT.

Det ses ikke kun som en sektorrotation, men som et regimeskifte. Analytikere begynder at opjustere indtjeningsvæksten i kapitaltunge selskaber, mens forventningerne til de “kapitallette” tech-virksomheder flader ud.

Det farlige er, at de overordnede aktieindeks stadig ser sunde ud.

God læselyst

Morten W. Langer

Chefredaktør