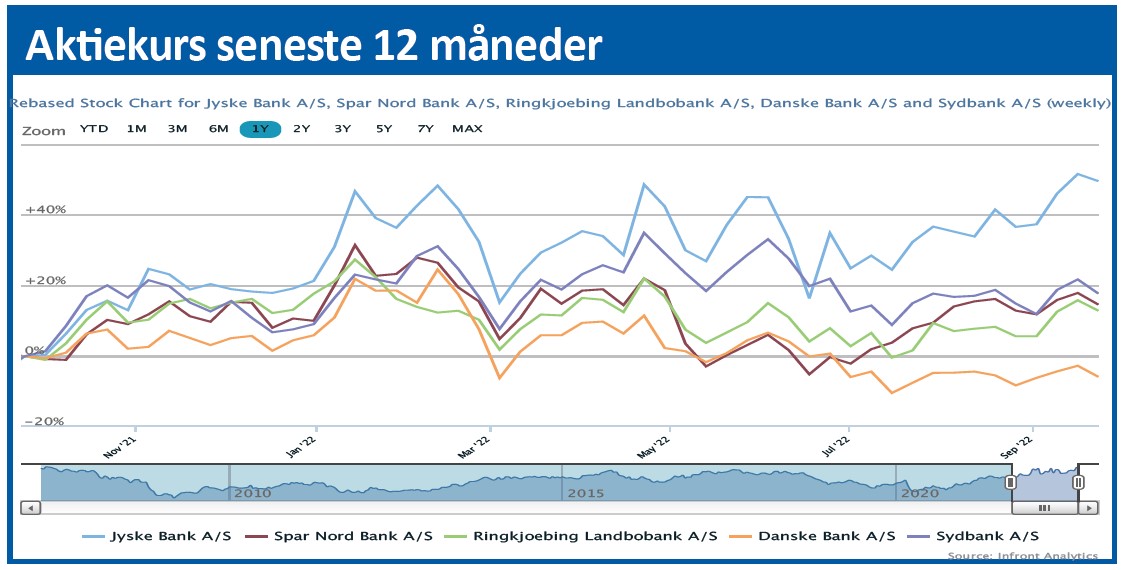

Jyske Bank har for alvor været på investorernes radar i år med en kursstigning på 18 pct. Særligt på det seneste har udsigten til rentestigninger øget håbet om et løft i bankernes indtjening, og en konkurrents nylige opjusteringer gør også indtryk.

Jyske Bank har været blandt de bedste large cap aktier i år på den danske fondsbørs. Faktisk er man kun overgået af Maersk Drilling og Zealand Pharma, og det vidner i den grad om investorinteresse. Et afkast år-til-dato på 18 pct. er ganske fornemt, når status på C25-indekset er minus 26,8 pct., og kun 8 ud af 47 large cap aktier ligger i plus for året.

Er en opjustering på vej?

Sidste år så vi et forløb, hvor Jyske Bank opjusterede i juli måned før halvårsregnskabet den 17. august. Herefter opjusterede man igen i oktober forud for 3. kvartalsregnskabet i starten af november. Ligger det samme i kortene denne gang?

Ved halvårsregnskabet præciserede man, at der nu forventes et resultat i den øvre ende af det opstillede interval på 44-50 kr. per aktie og 3,0-3,4 mia. kr. på bundlinjen.

De seneste konsensusestimater viser et nettoresultat på 3.050 mio. kr., hvilket faktisk er i bunden af det udmeldte interval.

Udfordringen med inflation og de finansielle markeder taler klart for øget usikkerhed, og dermed også, at man måske farer med lempe og venter, til man er længere fremme i året. Og måske også har et lidt bedre greb om varigheden af det vi godt kan kalde den aktuelle økonomiske krise eller i det mindste udsigten til recession.

Der er mange bolde i luften, som påvirker bankerne forskelligt. De usikre markeder betyder, at posten med kursreguleringer og andre indtægter fra handelsbeholdningen kan blive ganske negativ, men investorerne ved også godt, at det er en engangsfornøjelse, og derfor ikke så betydende i det store billede.

På den positive side finder vi de stigende renter, som vil påvirke rentemarginalen positivt og føre til stigende indtægter.

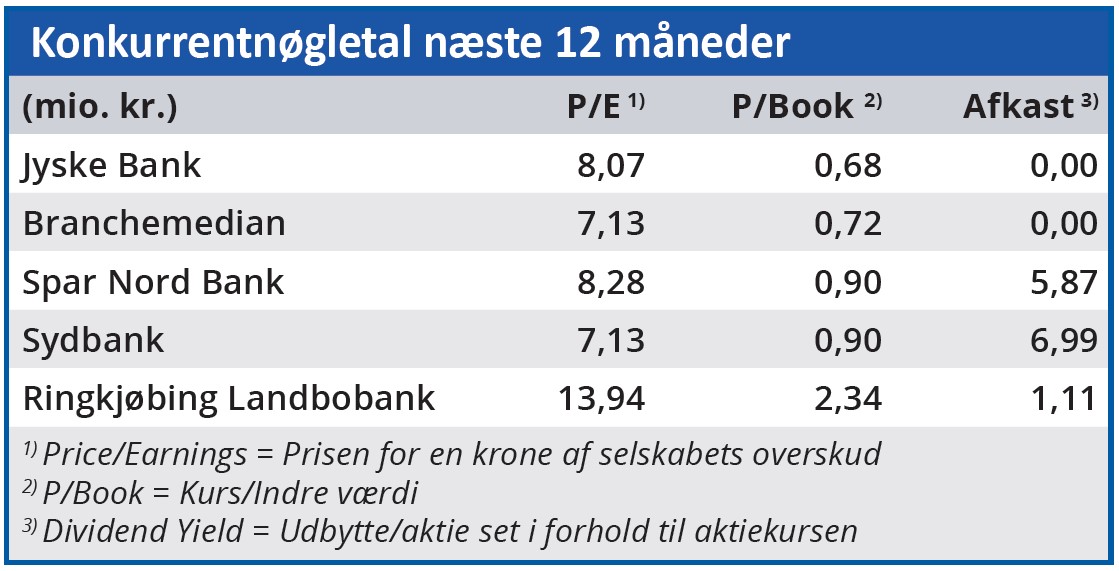

Her er det særligt værd at bemærke Sydbank, der opjusterede forventningen til 2022-resultatet tidligere på måneden kun en lille måned efter at have fremlagt halvårsregnskab. Begrundelsen lå i den egentlige bankdrift og kom ganske kort efter den anden store rentestigning, som principielt afskaffede de negative renter.

Sydbank skrev bl.a. ”Udviklingen i 3. kvartal 2022 har være kendetegnet ved:

– en betydelig stigning i basisindtjeningen

– en fortsat stram omkostningsstyring”

Selvom man ikke direkte kan overføre en stram omkostningsstyring til Jyske Bank, så finder vi det helt fair at antage, at basisindtjeningen i Jyske Bank også har det godt. Bortset fra en eventuel stigning i nedskrivningerne er det sandsynligvis en permanent forbedring i indtjeningen, som er god for aktien.

På den negative side har vi set Arbejdernes Landsbank nedjustere forventningen til årets resultat tidligere i denne uge. Det var dog en nedjustering, der kun var begrundet i udviklingen i bankens investeringer og ikke i selve bankdriften.

Vestjysk Bank har også netop nedjusteret fra 600-650 mio. kr. til 500-600 mio. kr., og også her var der tale om en konsekvens af øgede kursreguleringer af bankens egenbeholdning.

Handelsbanken-opkøb i 4. kvartal

I kulissen lurer også de mere kortsigtede konsekvenser af opkøbet af Handelsbankens danske aktiviteter, som forventes gennemført i 4. kvartal. Det er helt klart årets største begivenhed i Jyske Bank regi, og vi er lidt i en venteposition, indtil opkøbet er godkendt af de relevante myndigheder, og derefter klar til at blive endelig gennemført. Først herefter udestår det vigtige integrationsarbejde, herunder den store IT-overflytning fra BEC til Bankdata, som forventes gennemført i 2023.

Jyske Bank betaler 3 mia. kr. i goodwill for Handelsbankens aktiviteter, og først i 2024 forventes synergierne på forventede 300 mio. kr. at være realiseret. Derudover ved vi kun, at transaktionen forventes at øge indtjeningen per aktie i Jyske Bank med ca. 10 pct. fra 2024. Baseret på de tilgængelige tal svarer det til et niveau tæt på 5 kr. per aktie. Jyske Bank-aktien toppede for nylig omkring kurs 440, hvilket var det højeste siden den gode tid, bankerne havde før finanskrisen.

Det indikerer med tydelighed, at banken er på vej tilbage på investorernes radar, og en kursrekord i disse tider bør bestemt være noget, der vækker opsigt. I en usikker tid som nu repræsenterer aktien i vores øjne fortsat et solidt sted.

Indre værdi bliver rykket en smule af goodwillbetalingen på 3 mia. kr., men med tanke på at egenkapitalen nu har krydset 35 mia. kr., er det under 10 pct., der er i spil. Tilføjer vi de forventede ekstraordinære omkostninger til transaktionen og den efterfølgende integration på ca. 0,5 mia. kr., lander vi meget præcist på 10 pct. af egenkapitalen.

Indre værdi per aktie var ultimo 2. kvartal på 548 kr., og den forventede indtjening i 2. halvår vil bringe den op omkring 570 kr. Herfra kan vi principielt korrigere med 10 pct., og så lander indre værdi omkring 510-520 kr. per aktie. Vort kursmål på 450 repræsenterer dermed en indre værdi under 0,9. Samlet set finder vi stadig, at Jyske Bank ligesom mange andre bankaktier ser ud til at være et interessant gemmested i øjeblikket. Rabatten til indre værdi er solidt til stede ved dagens kurs på 397, og det skaber en vis sikkerhed for investeringen. Det er klart, at de fortsatte fald i andre aktier vil rykke ved aktiens relative attraktion, og den vil næppe heller være nogen højdespringer, når rente-/inflationsfrygten igen aftager, og vækstaktierne igen får opmærksomhed. 2023 må også forventes at blive et lidt mudret år, indtil integrationen er gennemført med succes.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Jyske Bank

Aktuel kurs 397,60

Kursmål (6 mdr.) 450,00