uddrag fra FTs Authers bearbejdet til dansk – original tekst nedenfor:

Den genoplivede Monroe-doktrin har fældet Venezuelas Nicolás Maduro. Det er en ekstraordinær udvikling efter næsten enhver målestok — et dristigt amerikansk militært angreb for at bortføre præsidenten for en suveræn stat og bringe et af verdens mere brutale og inkompetente diktaturer til ophør. Og det er næsten det stik modsatte af, hvad amerikanerne troede, de stemte for, da de valgte en erklæret ikke-interventionist. Det lugter i stedet af den mere sværmeriske og eventyrprægede tilgang under Ronald Reagan i 1980’erne.

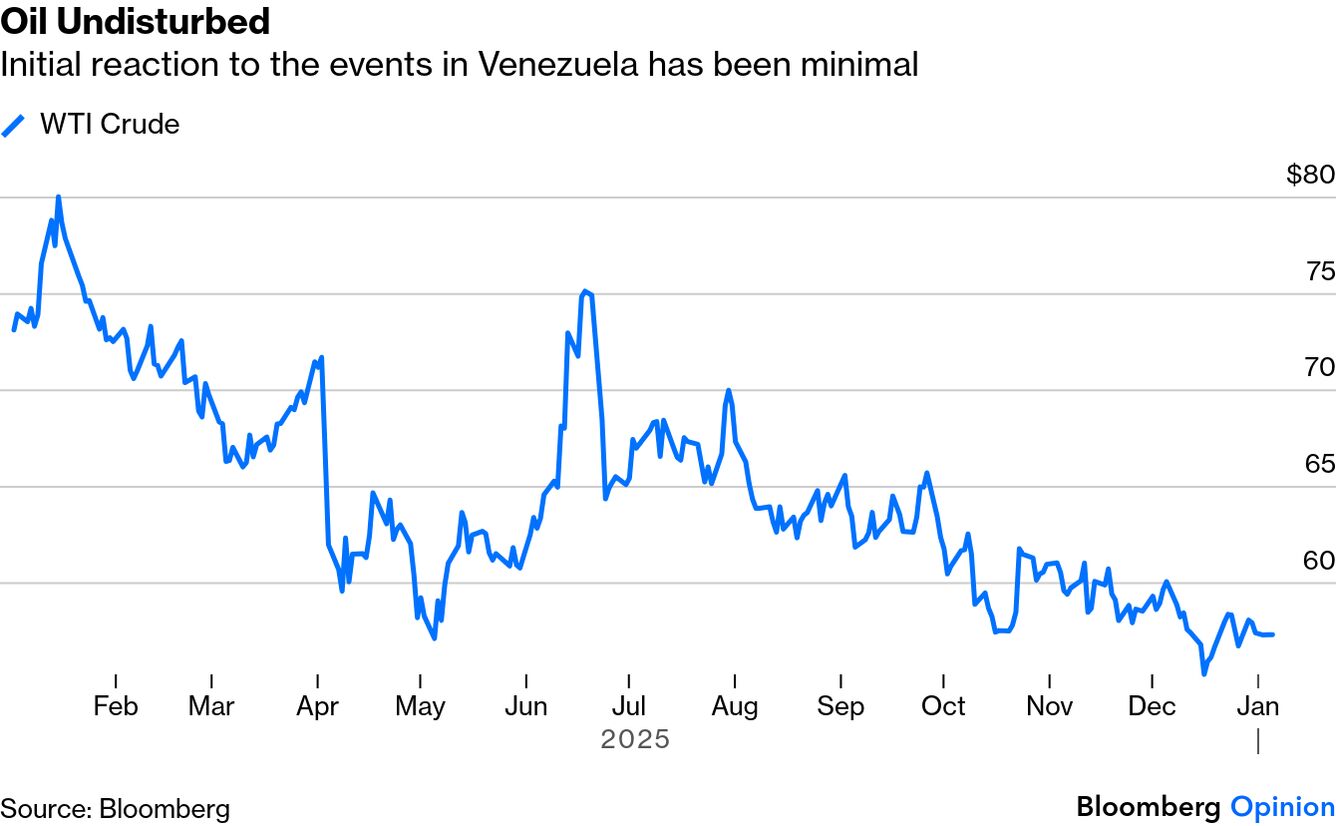

Og alligevel er det målt med finansielle målestokke muligt, at Operation Absolute Resolve næsten ikke vil betyde noget som helst, i hvert fald på kort sigt. Et tvungent regimeskifte i Venezuela ville for et år siden være blevet betragtet som en sort svane, men kvalificerer sig nu som et ”chok, men ikke en overraskelse” (for at citere Tina Fordham fra Fordham Global Foresight). I det mindste på kort sigt vil Orinoco-floden fortsætte med at flyde, og markederne vil blive lidt påvirket.

Den triste realitet

Hovedårsagen til, at markederne bør kunne tage dette med ophøjet ro, er desværre, at Venezuela i øjeblikket ikke betyder særlig meget, selv om landet råder over enorme oliereserver. Neil Shearing fra Capital Economics formulerer det kort og præcist:

Venezuelas globale økonomiske betydning er mindsket markant over de seneste 50 år. I 1970’erne stod landet for omkring 1 % af globalt BNP og producerede cirka 3,5 millioner tønder olie om dagen (mbpd), eller 8 % af den globale forsyning. I dag repræsenterer det knap 0,1 % af verdens BNP og producerer omkring 1 mbpd, eller blot 1 % af det globale total, hvilket gør det til den 18.-største olieproducent i verden.

Som følge af tiltagende fejlslagen styring forvandlede Chávez- og Maduro-regimerne en jævn tilbagegang til en fuldgyldig krise, der førte til hyperinflation og et fald på 70 % i realt bruttonationalprodukt. Venezuelanske migranter oversvømmede nabolandene og USA. Den tragiske bundlinje er, at selv de mest alarmerende scenarier for Venezuela i de kommende måneder vil have minimal indvirkning på den globale økonomi. Det var et fallitbo; ingen forventede alligevel nogen vækst derfra.

Selv som den 18.-største olieproducent vil landet have begrænset betydning, da der i øjeblikket ikke er nogen større mangel. Rob Thummel fra Tortoise Capital Management argumenterede for, at oliepriserne var faldet som følge af et globalt marked med overudbud, og at de aktuelle begivenheder i Venezuela ikke ville ændre denne dynamik. Det ser ud til, at olieinfrastrukturen forbliver intakt, hvilket begrænser risikoen for produktionsnedskæringer, men større stigninger vil tage flere år.

Reaktionen, da oliemarkederne åbnede i Asien, viste minimal effekt:

Fremtidige scenarier

Præsident Donald Trump sagde lørdag, at USA ville ”styre” Venezuela og om nødvendigt bruge ”støvler på jorden”. Umiddelbart ville dette være vanvid. Havde han sagt det, mens markederne var åbne, kunne han have udløst en reaktion. Men det gjorde han ikke, og ideen gav aldrig mening i lyset af holdningerne efter Irak-krigen.

Ved weekendens afslutning havde udenrigsminister Marco Rubio grundigt nedtonet enhver forestilling om en post-invasionsregering i stil med Irak. USA vil søge at bruge sin indflydelse over landets olieeksport til at holde Venezuela på rette kurs. Langt fra et irakisk scenarie afviser Washington regimeskifte og forbereder sig på at arbejde sammen med Maduros vicepræsident, Delcy Rodríguez.

Det rejser spørgsmålet om, hvorvidt der overhovedet var megen pointe i at vælte Maduro, men det antyder også kraftigt, at USA næppe vil overanstrenge sig. Der er en analogi til sidste års beslutning om at bombe iranske atomfaciliteter. Det var en spektakulær præcedens og en imponerende militær bedrift, men Trump gjorde klart, at han ikke havde nogen interesse i yderligere eskalation. Olieprisen faldt hurtigt.

Der er en risiko for, at Venezuela synker dybere ned i kaos. Eksisterende embedsmænd sværger modstand, mens den tilsyneladende vinder af præsidentvalget i 2024 erklærer sig selv som øverstkommanderende. Men nedsiden for resten af verden er begrænset.

Opsiden er betydelig. Der er omkring 30 millioner venezuelanere, som sidder oven på naturressourcer, der rækker ud over olie, og som vil blive hjulpet af en betydelig diaspora, der er opstået i Chávez–Maduro-årene. De har været udelukket fra internationale kapitalmarkeder i mere end et årti. På længere sigt er der potentiale til at løfte mange ud af fattigdom og gøre mange andre rige.

Men det vil ikke ske lige foreløbig. Og ligesom mexicanere lægger venezuelanere stor vægt på ejerskabet af deres petrokemiske rigdom. De beklager ikke Maduros fald, men det følger ikke, at de vil være glade for at afgive deres oliereserver til amerikanske selskaber.

De største risici ligger i amerikansk intervention andre steder i Latinamerika, en mulighed, der næres af Trumps kommentarer i weekenden om Colombia, Mexico og Cuba, som han beskrev som ”klar til at falde”, når de mister deres vigtigste allierede.

Igen er markedet næppe voldsomt bekymret over Cuba, som har været afskåret fra internationale markeder i generationer. Ud over mulighederne for at udvide turismen ville et kommunistisk fald dér ændre lidt i den kapitalistiske verden, i hvert fald indledningsvis.

”Er Cuba det næste?” spørger Marko Papic fra BCA Research. ”Ja, det kan meget vel være tilfældet. Men medmindre du er en erhvervsejendomsudvikler (med speciale i hotel- og turismebranchen), ser vi ingen markedsmæssige konsekvenser.”

—————————–

| |

|