Uddrag fra Authers, FT, bearbejdet til dansk

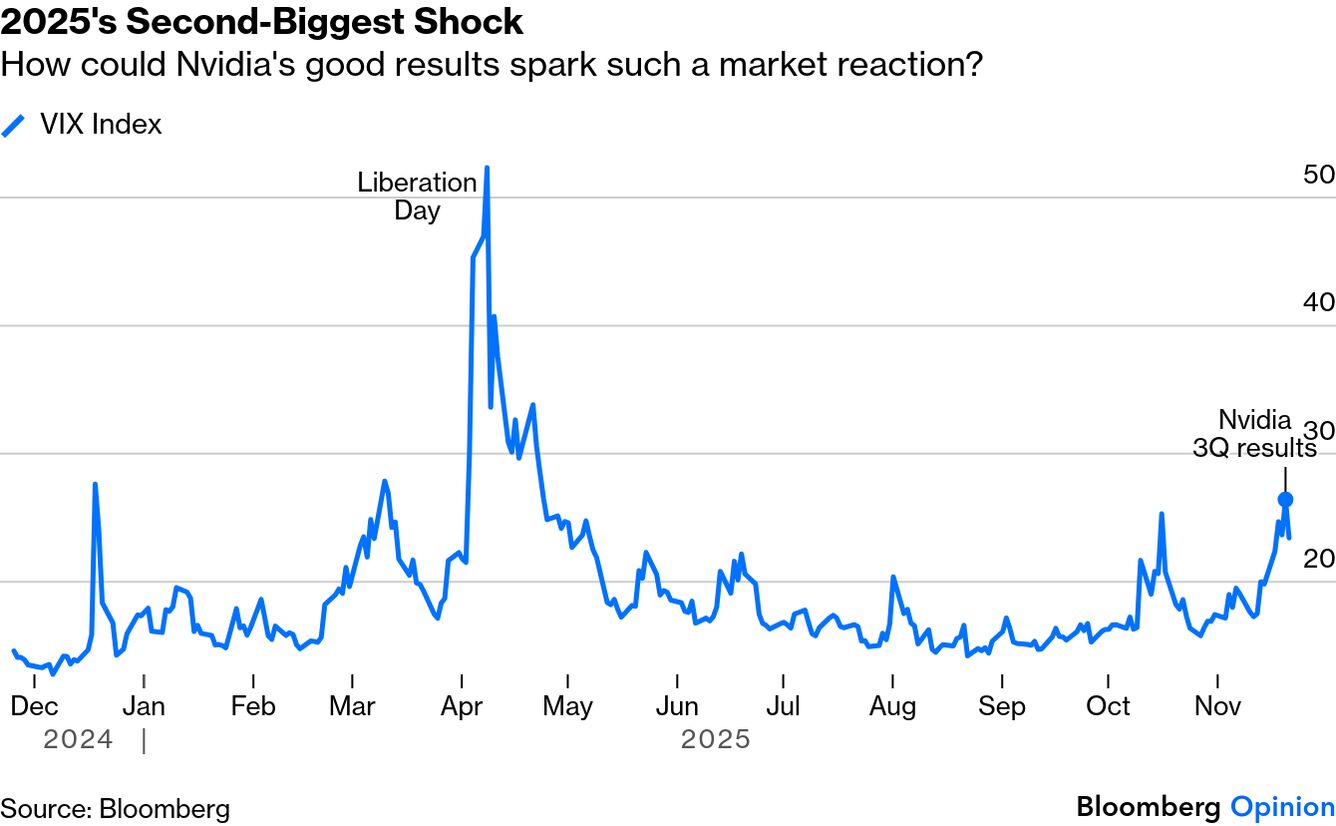

Sidste uges indtjening fra Nvidia Corp. gjorde lige præcis nok til at dæmpe markedets frygt for, at den AI-drevne stigning er løbet forud for sig selv. Men som denne terminalgraf viser, lettede disse bekymringer først efter en bemærkelsesværdig omvæltning. Virksomhedens aktier steg kraftigt, da resultaterne blev offentliggjort onsdag efter markedet, og faldt derefter hele torsdagen og tog S&P 500 med sig. Fredagens delvise genopretning efterlod benchmarket, hvor den var startet onsdag, men Nvidia forblev bagud. Mange mennesker besluttede, at resultaterne havde givet dem lige den mulighed, de havde brug for, for at tage profit i verdens største virksomhed:

VIX-indekset, der måler S&P 500-volatiliteten fra optionsmarkedet, steg til sit højeste niveau siden Befrielsesdagens toldalarm i april – et overraskende resultat, da Nvidia netop havde forsikret alle om, at AI ikke var en boble:

Noget af dette har at gøre med markedet, og noget med den bemærkelsesværdige historie, som Nvidia er. Nerven over, at spekulationerne er gået for vidt, er tydelig, hvis vi ser på Bitcoin, dagens risikomåler og meme-aktier – målt gennem Roundhill Meme Stock ETF , der blev genlanceret sidste måned, hvilket nu ser ud til at være et spektakulært signal om, at toppen var nået:

Hvad angår Nvidia, skal efterspørgslen efter deres produkter forblive glødende varm for at opretholde deres værdiansættelser. Det betyder, at de må læne sig endnu hårdere op ad netværkseffekten, der har bragt dem så langt. Men de kan ikke vokse i al evighed, selvom deres dominans i øjeblikket synes uigennemtrængelig. Risiciene for deres position kan opstå fra alle mulige retninger, og ingen af dem bør afvises direkte.

For det første kunne AI-boomet aftage og dermed dæmpe efterspørgslen lige så hurtigt, som den blev oppustet. For det andet kunne en konkurrent tage et reelt teknologisk spring og dermed mindske Nvidias føring. Og måske mest sandsynligt kunne en af Nvidias egne kunder konstruere sig ud af afhængigheden af virksomhedens halvledere. Denne risiko vokser i takt med at hyperscalere investerer milliarder i interne designs.

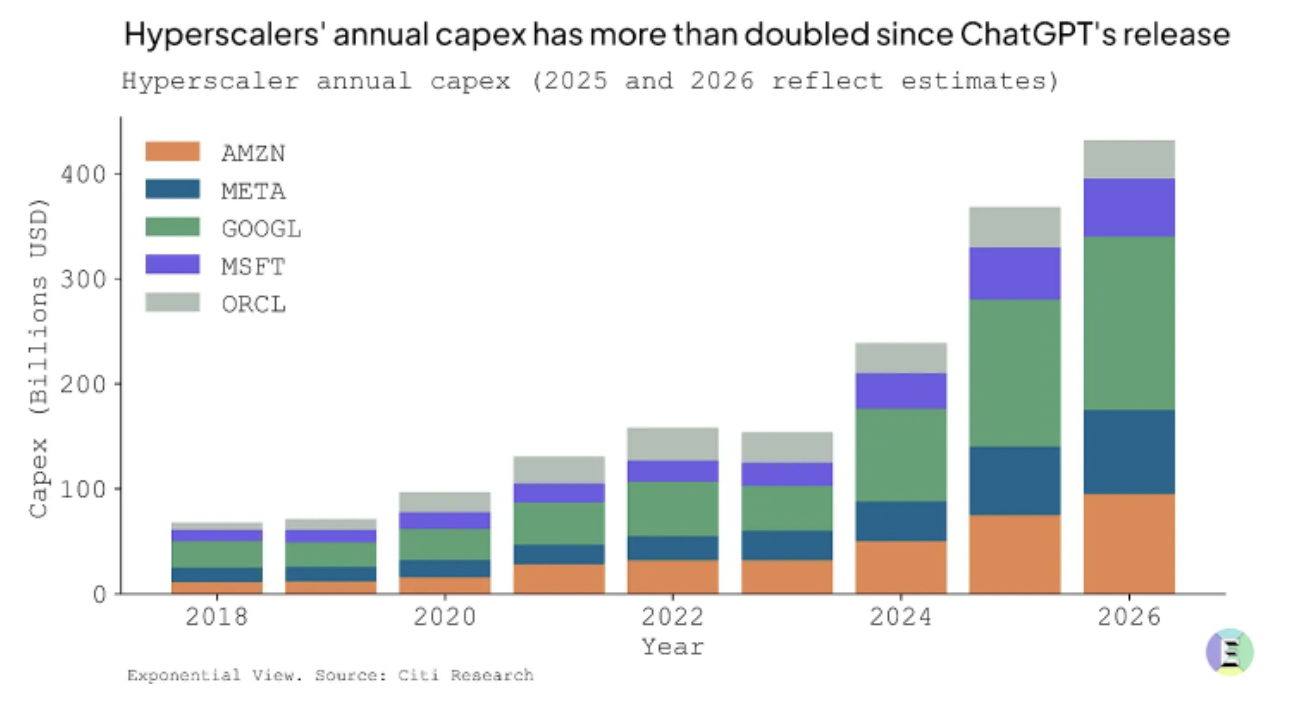

Hyperskaleres kapitaludgifter vil forblive høje – som følgende graf fra Citi viser – selvom en forskelligartet gruppe af modtagere begynder at dukke op, efterhånden som de anvender deres AI-modeller:

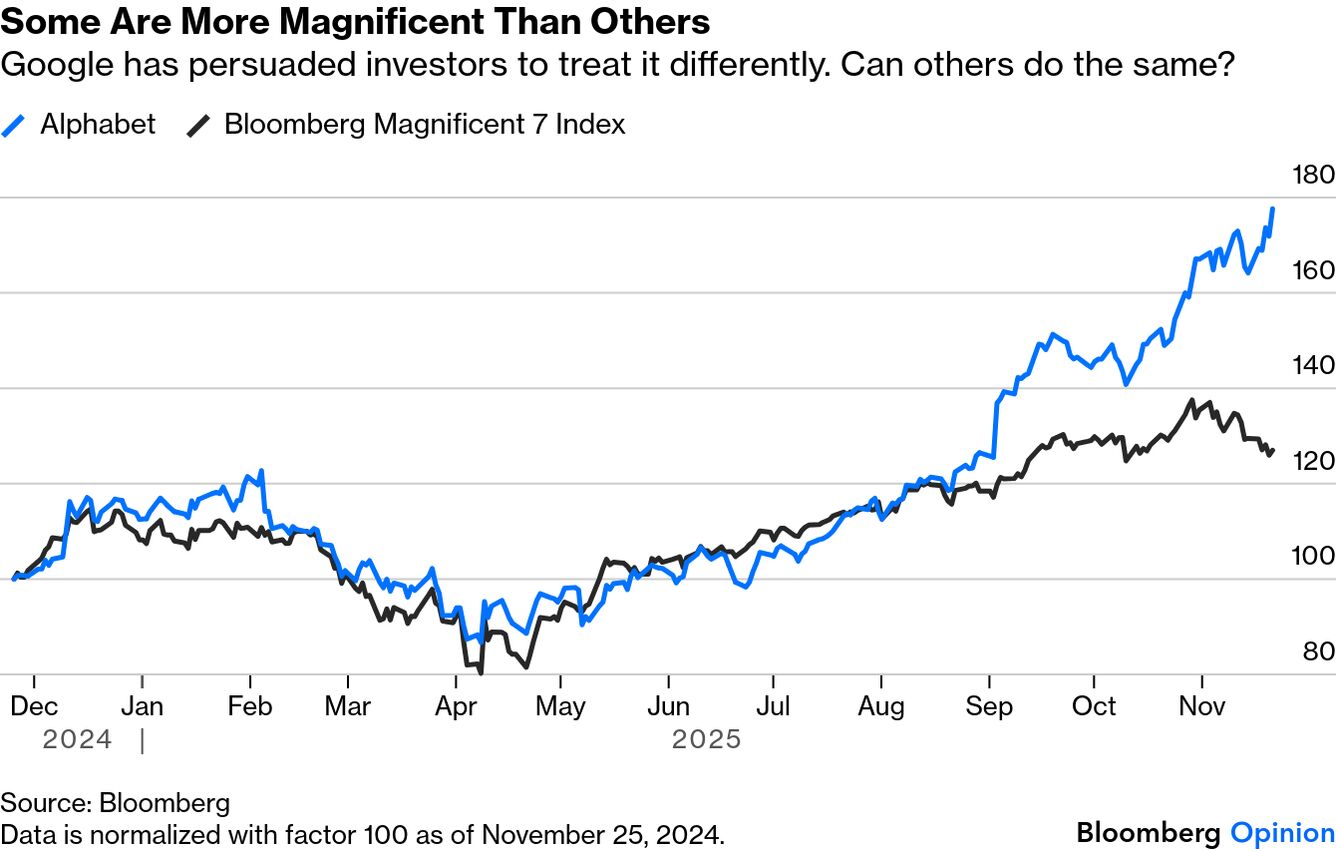

En klage over Magnificent Seven-aktiernes dominans har altid været, at de konkurrerer med hinanden, men alligevel er prissat ud fra den implicitte antagelse, at de alle vil vinde ligeligt. Og for at understøtte forestillingen om, at en af hyperscalerne stadig kunne vinde på Nvidias bekostning, kan man se på Googles udrulning af sit flagskib Gemini 3 i sidste uge. Den betragtes bredt som den hidtil mest kapable AI-model, men det, der er særligt bemærkelsesværdigt, er, hvordan den blev bygget. Google trænede modellen udelukkende på sine egne Tensor Processing Units (TPU’er) i stedet for Nvidia GPU’er, som er blevet branchens standard. Her er en mere detaljeret oversigt over de to chips.

Mandeep Singh fra Bloomberg Intelligence bemærker, at Gemini 3 viser voksende tillid til sin evne til at dæmpe hallucinationer – en central hindring for implementering af store sprogmodeller – og til at implementere systemet på tværs af en bred vifte af opgaver.

Gemini 3 er sandsynligvis optimeret til at betjene trafik for mere end en milliard brugere på tværs af sin familie af apps, hvilket vi mener er en sandsynlig kilde til differentiering i forhold til andre frontier LLM’er, der har en betydeligt højere indtægtsomkostninger til at køre deres LLM-arbejdsbelastninger.

De to chips tilbyder ikke den samme kapacitet. Nvidias GPU’er er fleksible, mens Googles TPU’er er specielt konstrueret til effektiv, storstilet AI-træning. Vigtigst af alt er TPU’er billigere og bruger mindre strøm. For Google er dette derfor et gennembrud i at forvandle AI-løftet til profit . Investorer har bemærket:

For nuværende forbliver Googles TPU’er proprietære. Og selvom Nvidias avancerede chips sandsynligvis fortsat vil være i høj efterspørgsel, argumenterer aiMotives Laszlo Kishonti for, at andre hyperscalere vil blive opfordret til at udvikle deres eget brugerdefinerede silicium, potentielt til en brøkdel af Nvidias pris. Googles administrerende direktør, Sundar Pichai, annoncerede ved den nylige regnskabsmeddelelse, at TPU’er snart vil blive gjort tilgængelige for salg:

Vi investerer i TPU-kapacitet for at imødekomme den enorme efterspørgsel, vi ser fra kunder og partnere, og vi er begejstrede for, at Anthropic for nylig har delt planer om at få adgang til op til 1 million TPU’er.

I mellemtiden har Meta Platform sin egen chip, MTIA , til at håndtere sine generative AI-arbejdsbyrder. Amazons Tranium udfører også lignende opgaver. I betragtning af den måde, markedet har belønnet Alphabet på det seneste, er det en god idé, at sådanne bestræbelser vil intensiveres:

Det kan tage et stykke tid, før nogen af dem kommer og går efter Nvidia. Det, der gør virksomheden unik, fortæller CEO Jensen Huang til investorerne, er, at det i øjeblikket er den eneste arkitektur i verden, der kører alle frontlinjemodeller for AI:

Vi kører open source AI-modeller utroligt godt. Vi kører videnskabelige modeller, biologiske modeller, robotmodeller. Vi kører hver eneste model. Vi er den eneste arkitektur i verden, der kan påstå det. Det er ligegyldigt, om du er autoregressiv eller diffusionsbaseret; vi kører alt, og vi kører det for alle større platforme.

Dette kunne virke pralende, eller blot som at Nvidia markerer sit territorium. Men pointen er, at gennembrud inden for chipproduktion andre steder stadig kan forstyrre Nvidias kurs. Hvis Huang begynder at tale om omkostningerne og vanskelighederne ved at skifte til en anden platform end sin egen, lyder det som et konventionelt forsøg på at opretholde en monopolistisk position, snarere end producenten af ubeskriveligt overlegne produkter, som hans virksomhed har været hidtil.

Hvis virksomheder virkelig kan reducere deres afhængighed af deres hardware, kan det ikke vare længe, før Nvidias greb løsnes, og deres status som en pejlemærke for det bredere marked falmer. Foreløbig slog det dog sidste uge fast, at gode/dårlige nyheder for Nvidia også er gode/dårlige nyheder for det amerikanske marked – og at en mulighed for at sælge Nvidia også er en mulighed for at sælge markedet.