Uddrag fra FTs Authers, bearbejdet til dansk:

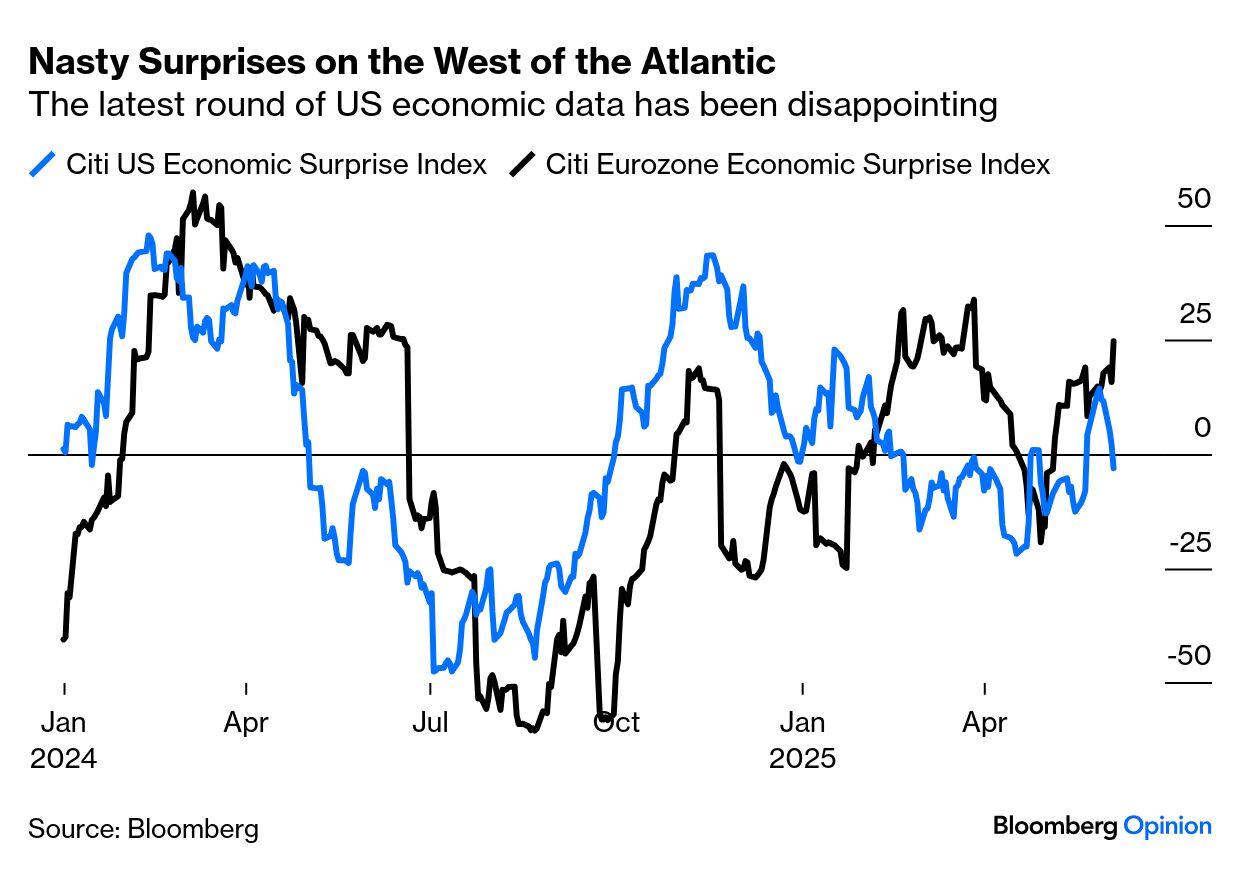

Det amerikanske marked har haft en vanskelig uge. Mens tallene i Europa uventet har været positive på det seneste, har USA lidt en række negative overraskelser:

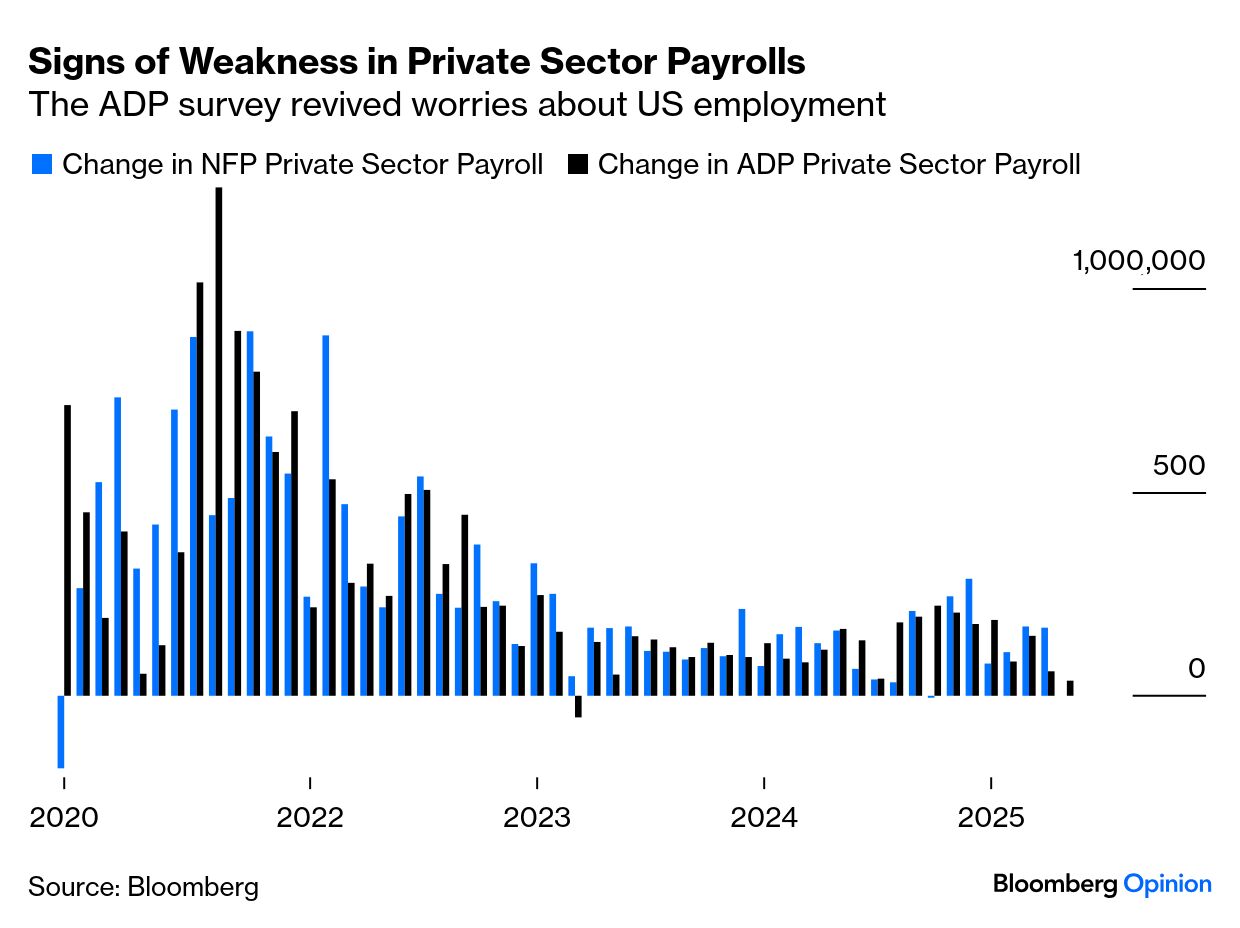

Onsdagens første foruroligende tegn kom fra ADP, lønmodtagergruppen, som hver måned giver sin egen prognose for beskæftigelsen i den private sektor forud for de officielle tal (som udkommer fredag). De viste, at nettoansættelserne næsten fordampede. ADP har været mere negativ de seneste tre måneder og er bestemt ikke idiotsikker, men i årene siden pandemien har den haft en tendens til at bevæge sig i samme retning. Det skal tages alvorligt:

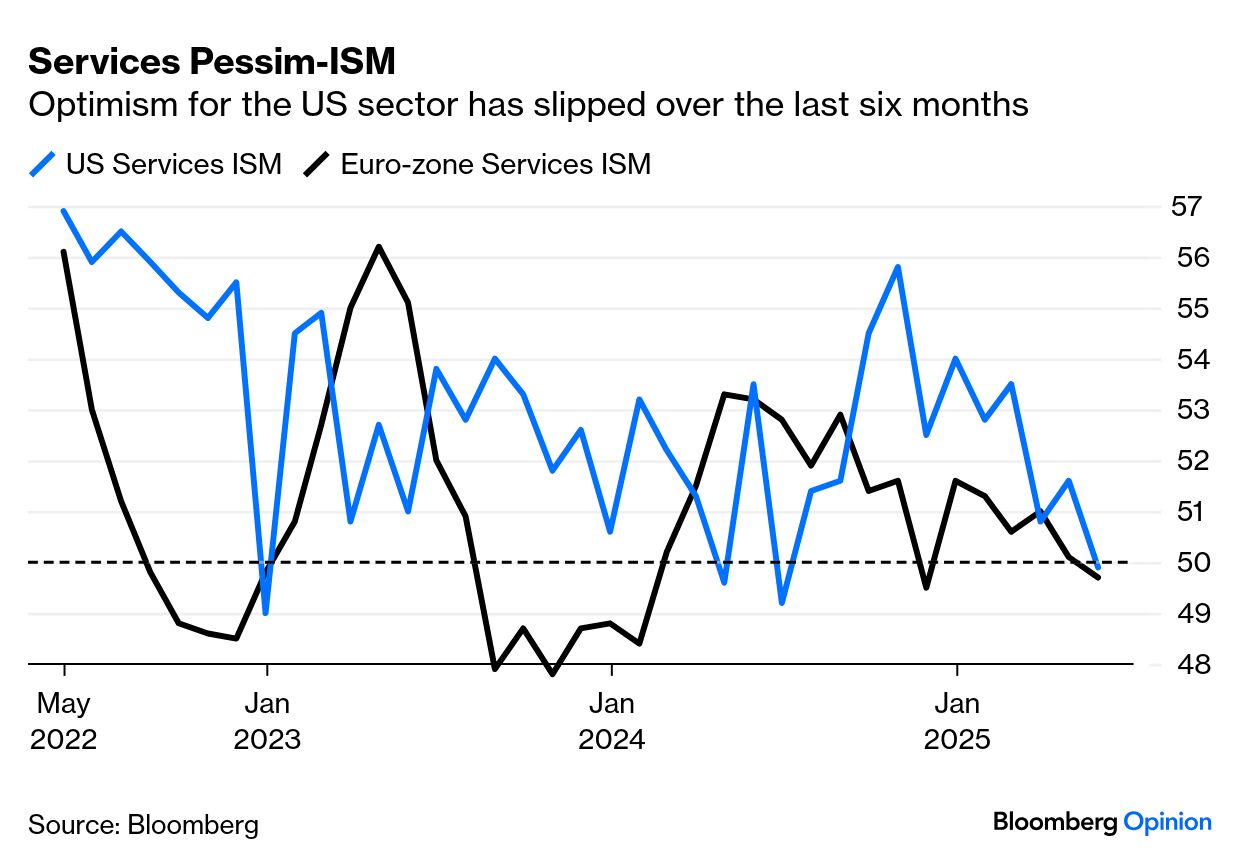

Så kom Institute of Supply Managements undersøgelse af servicesektoren, som nu udgør størstedelen af den amerikanske økonomi. Den har været i god form, selvom fremstillingsindustrien har været i tilbagegang, og den har endda et stort handelsoverskud med resten af verden. Så det kom som en ubehagelig overraskelse, da hovedtallet faldt til under 50. Den fordel for USA i forhold til Europa, som denne undersøgelse havde signaleret, er stort set forsvundet:

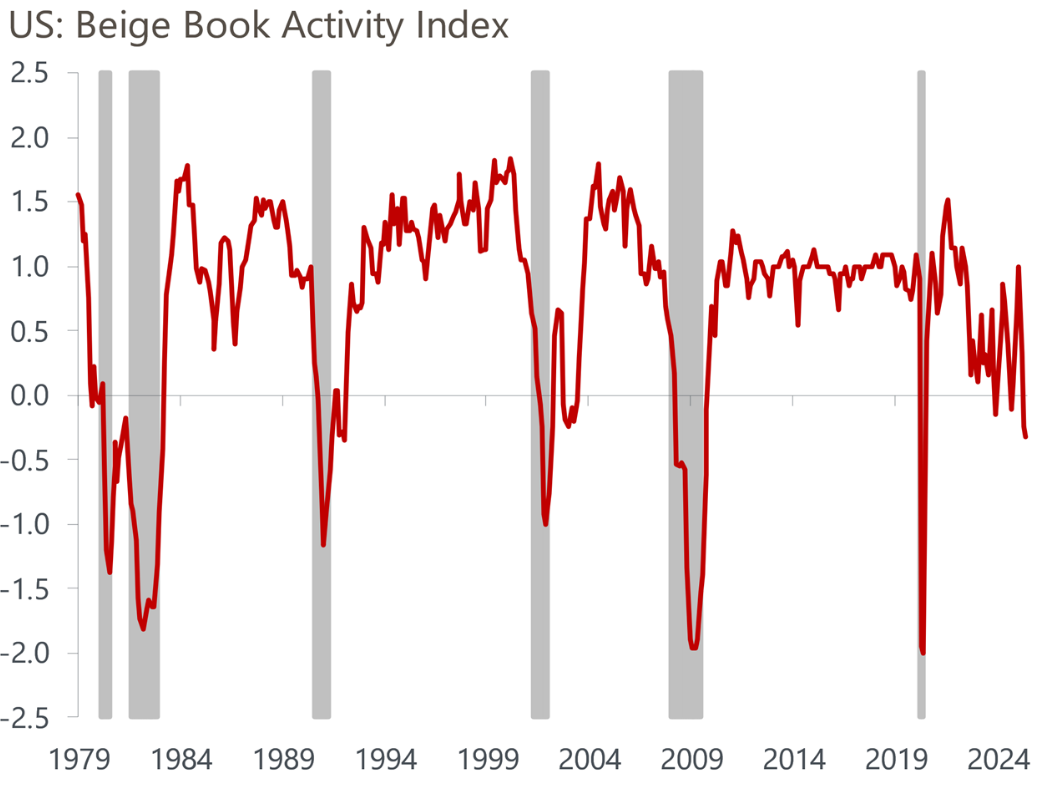

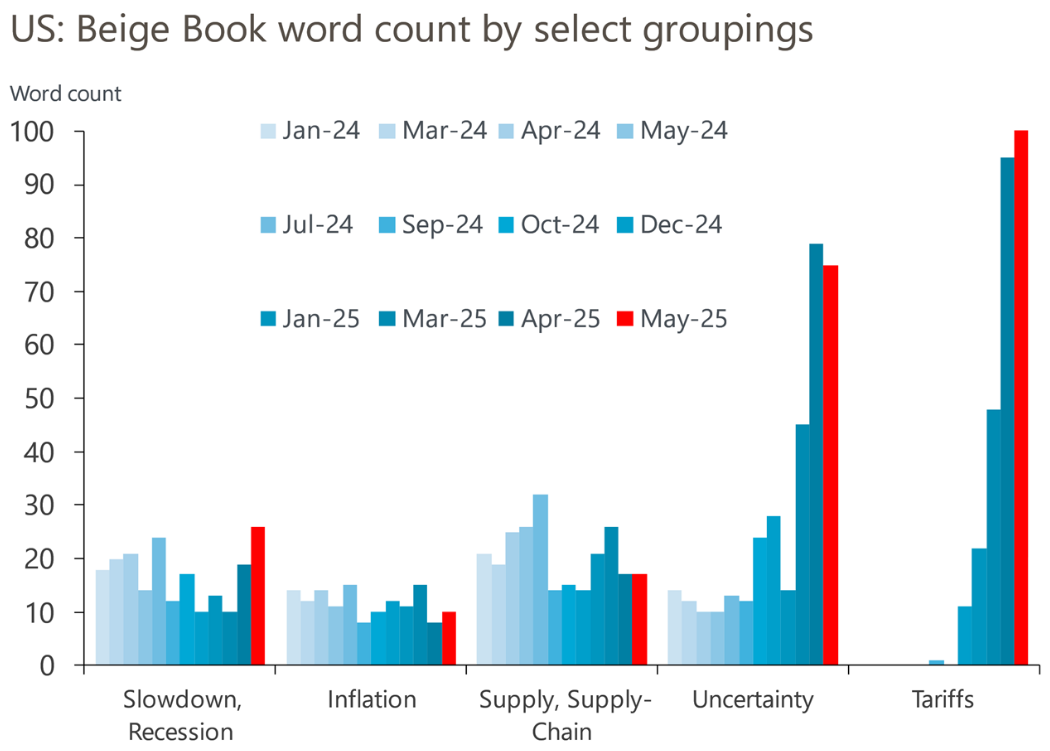

Om eftermiddagen udgav den amerikanske centralbank, Federal Reserve, sin Beige Book, som udkommer forud for hvert møde i Federal Open Market Committee og samler anekdotiske rapporter fra centralbankens regionale afdelinger. Det er impressionistisk, men det er nemt med den nuværende teknologi at tælle ord og producere noget kvantitativt. Dette er Oxford Economics’ indeks for styrken af den økonomiske aktivitet, og det tyder på, at Fed-medarbejdere er mere negative, end de nogensinde har været uden for officielle recessioner:

Der er ingen præmier for at gætte, hvad Feds kontakter talte mest om. Omtalen af toldsatser fortsætter med at stige, selvom denne undersøgelse dækkede perioden efter, at administrationen havde bakket ud af de vigtigste trusler, den fremsatte på “Befrielsesdagen”:

Amerikanske aktier oplevede endnu en lille stigning, men havde deres værste dag i forhold til obligationer siden april, da renterne faldt betydeligt. Dollaren havde også en dårlig dag. Alt dette giver mening på en dag med meget moderate økonomiske nyheder.

Nu begynder forbeholdene. Disse tal blev produceret under massiv usikkerhed om toldsatser. Handlende kan roligt antage, at præsident Donald Trump “altid snyder” og bliver ved med at tage risici, men folk, der forsøger at drive virksomheder, skal være mere forsigtige. Den langsomme aktivitet kan nemt ende, så snart der er klarhed over, at der ikke længere indføres toldsatser.

Så er der problemet, at dataene muligvis ikke er troværdige. Regeringens nedskæringer betyder færre folk til at udføre statistisk arbejde. Især inflationsberegning er en arbejdskrævende opgave. Derfor var det uhyggeligt at se Bureau of Labor Statistics’ meddelelse om , at de i april helt suspenderede indsamlingen af forbrugerprisindeksdata i Lincoln, Nebraska og Provo, Utah, efterfulgt denne måned af Buffalo, New York.

Dette er ikke et helt nyt problem. Points of Return skrev for 18 måneder siden om det kraftige fald i svarprocenterne på arbejdsmarkedsundersøgelser. “Skrald ind, skrald ud” har en tendens til at holde stik: Hvis regeringen mangler folk til at indsamle data, og folk ikke samarbejder, er det let at så tvivl om tallene.

Det er én forklaring på, hvorfor så tilsyneladende dårlige tal har efterladt futuresmarkedet stadig kun indpriser én rentenedsættelse fra den amerikanske centralbank, hvilket først vil ske i september. For to måneder siden indprisede futures tre rentenedsættelser på det tidspunkt, på et tidspunkt hvor makrodataene så stærkere ud:

Præsident Trump mener tydeligvis, at de burde skære mere ned. Efter ADP-tallene, men med flere dårlige nyheder i vente, skrev han:

“ADP-TAL UDE!!! ‘For sent’. Powell skal nu SÆNKE RENTEN. Han er utrolig!!! Europa har sænket RENTEN NI GANGE!”

Den Europæiske Centralbank har faktisk lempet renten syv gange indtil videre, hvor en ottendedel er mere eller mindre sikker få timer efter, du modtager denne, og har en svagere økonomi og lavere inflation. Det er ikke så latterligt, at den har lempet renten mere end Fed. Men Trump har en pointe om, at en tilsyneladende svaghed i den skala, som dataene fra de seneste dage antyder, normalt ville resultere i en nært forestående lettere pengepolitik.