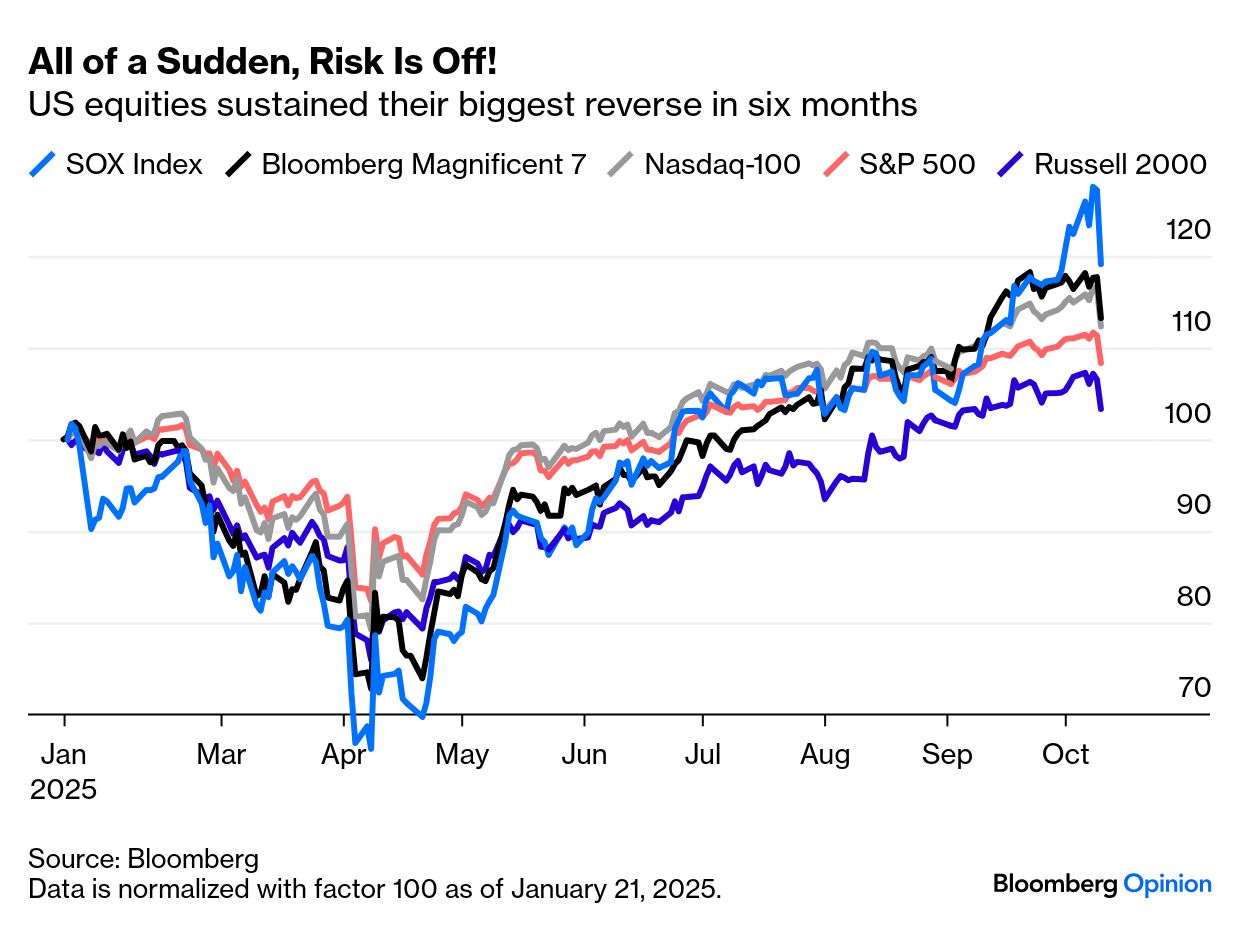

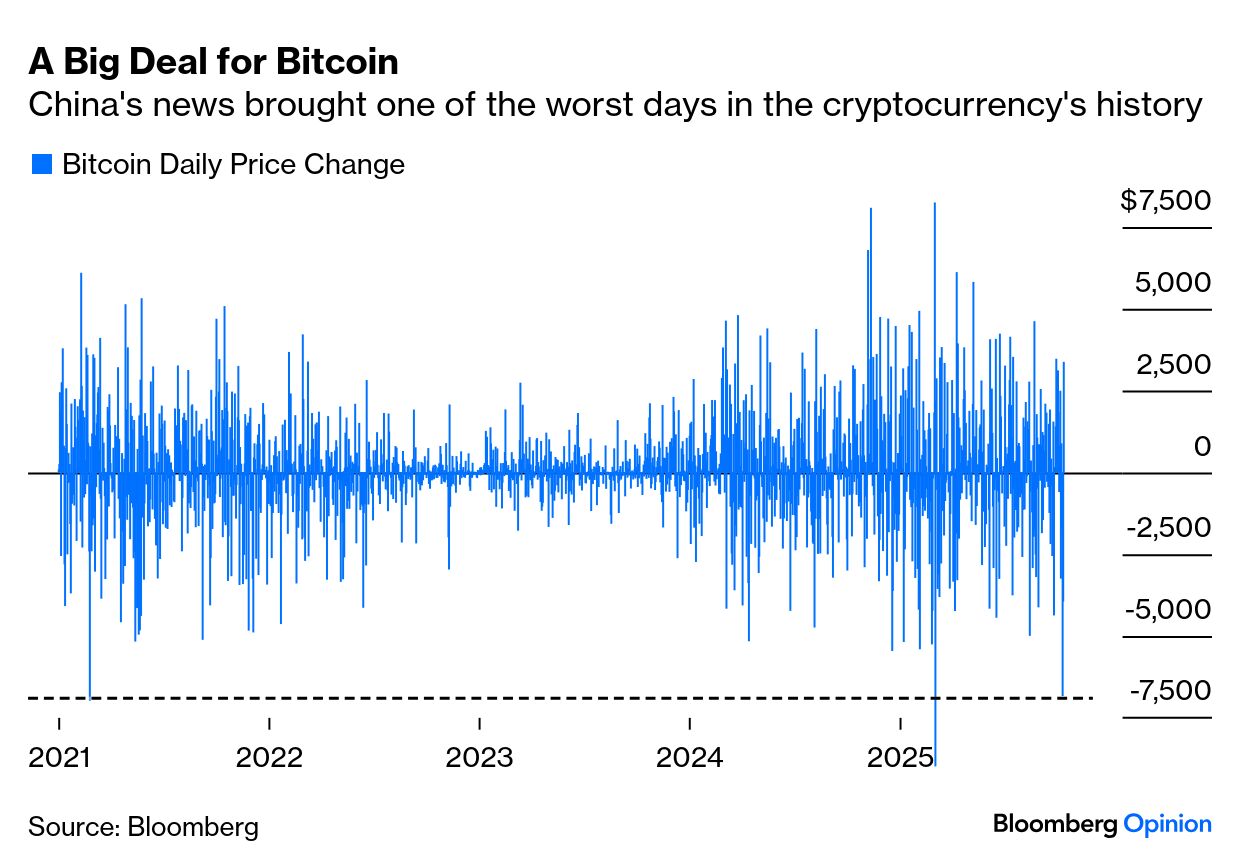

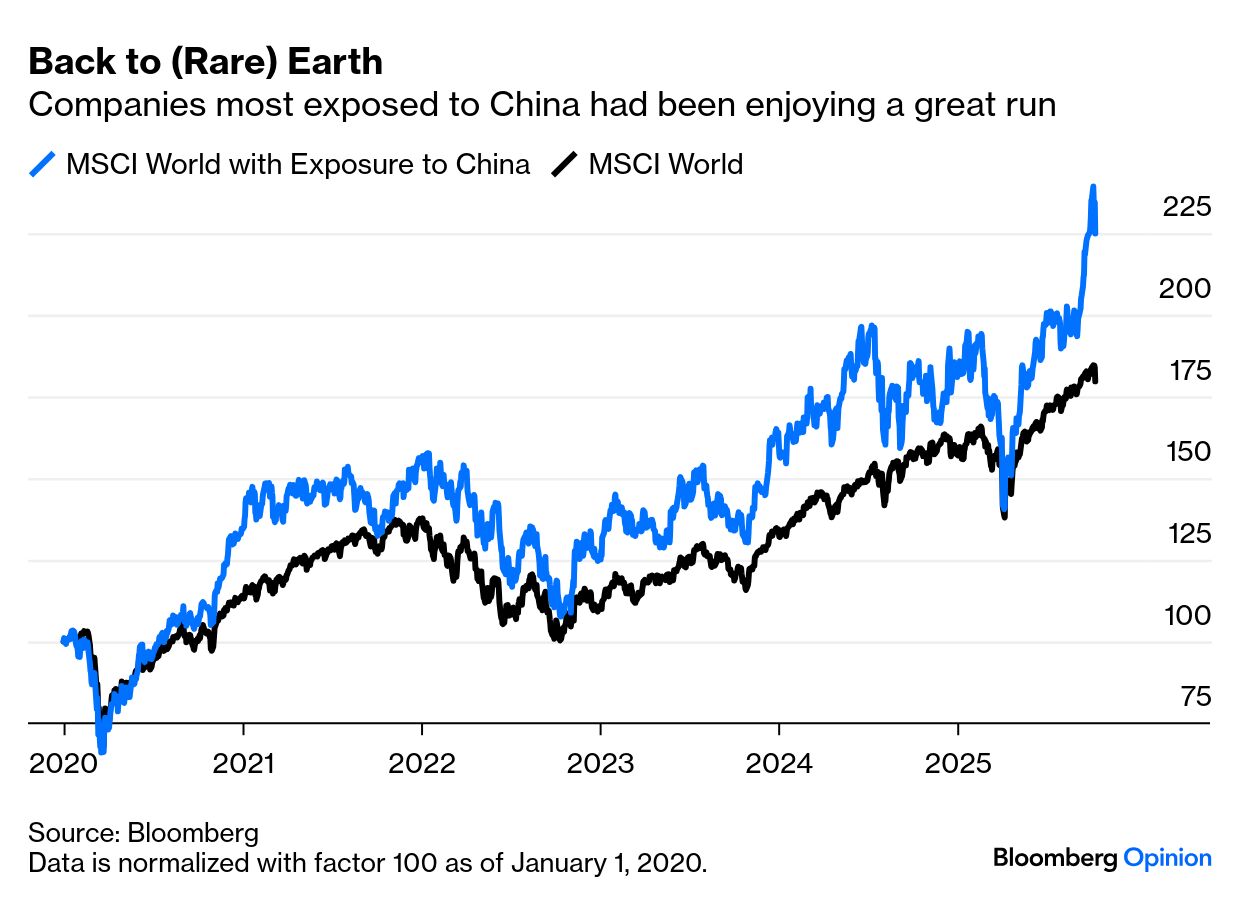

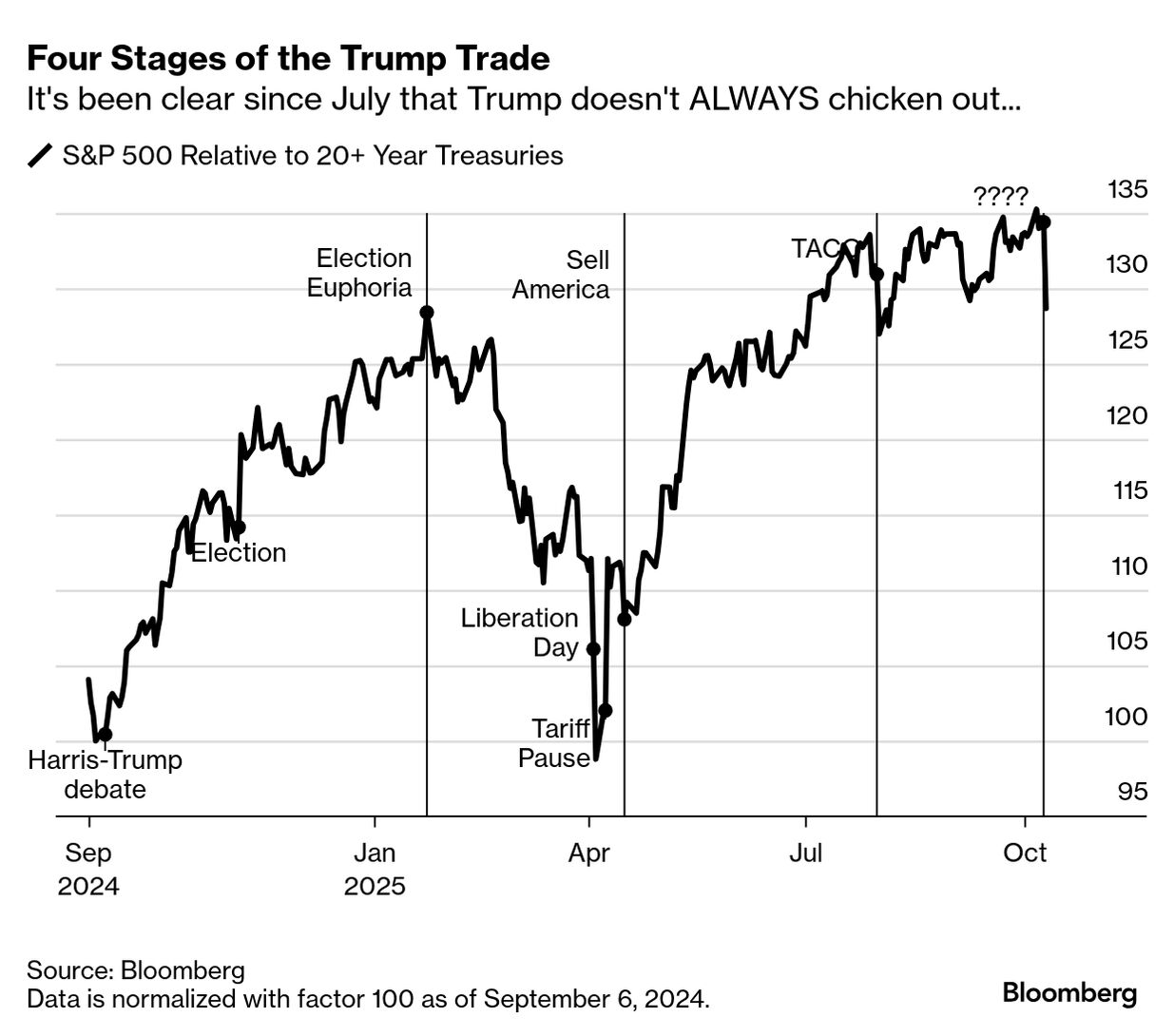

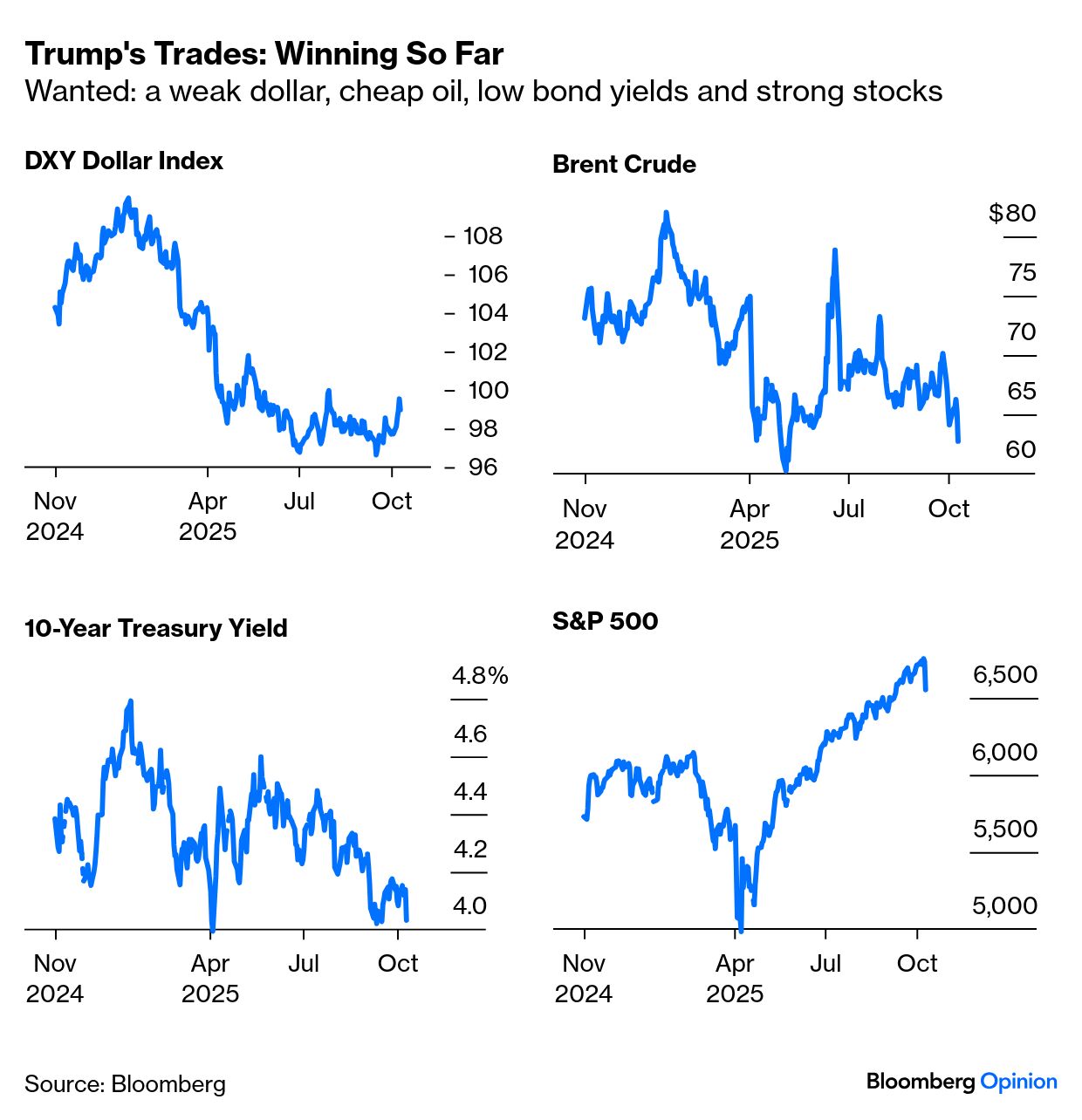

| Endelig kan vi forklare, hvorfor markederne har opført sig, som om al usikkerhed omkring handelspolitik og told var løst, selvom det tydeligvis ikke var tilfældet. Hr. Market troede virkelig, at det hele var overstået. Det fremgår tydeligt af den ekstraordinære reaktion på den seneste handelsudtalelse fra præsident Donald Trump, der næste måned vil indføre 100% told på al kinesisk import som reaktion på nye restriktioner på strømmen af sjældne jordarter fra Kina. Dette er en stor sag, som vi analyserer nedenfor, men markedet modstod Trumps trusler om 145% told på Kina for seks måneder siden. Selvom der havde været en forhandlingspause i handelskrigene, har ingen af magterne nogensinde foregivet at nå frem til en løbende, holdbar løsning. Dette er dårlige nyheder, men bør ikke kvalificere som en stor overraskelse. Og alligevel dykkede de amerikanske markeder fredag. De er stadig op for året, og det kan være, at det blot er en korrektion, men den var drastisk: Krypto havde en af sine værste dage i historien. Kun én gang, i kølvandet på Befrielsesdagens toldsatser i april, var så meget Bitcoin-rigdom blevet udslettet på én dag: MSCI’s indeks over de 100 virksomheder i udviklede markeder med størst eksponering mod Kina var steget. Det vendte kraftigt: Handelsbrannen i Kina kan blot være en undskyldning for at tage profit (og aktiefutures og olie oplevede en stigning i mandagens tidlige asiatiske handel ). Det er også muligt, at forholdet mellem markederne og Trump 2.0 er i en ny fase. Indtil videre har reaktionen på den ekstraordinære omvæltning i den økonomiske politik udviklet sig i fire faser: I takt med at Kamala Harris’ chancer svandt ind efter hendes stærke præstation i den ene præsidentdebat, gik markederne i stå. Trump 1.0 blev taget som rettesnor; han så aktier som en validator, så der ville være en “Trump Put”. De politikker, som investorerne kunne lide – skattelettelser og deregulering – ville blive gennemført, mens dem, de ikke kunne – toldsatser og en nedskæring i immigrationen – ville blive udvandet. Måden Trump fik Silicon Valleys overordnede på banen, styrkede troen på en stærk vækstorienteret administration. Efter indsættelsen begyndte der en gentænkning. Trump fortsatte med toldsatserne og sagde: “Markederne vil stige, og de vil falde, men ved du hvad, vi er nødt til at genopbygge vores land.” Administrationen talte om “detox” for økonomien. Trump skrev om at have fyret Jerome Powell fra Federal Reserve. Derefter, Liberation Day den 2. april, afslørede toldsatser langt højere end noget, administrationen havde vist, og en hurtig eskalering til 145% told på Kina, hvilket virkelig satte gang i fælden. Fortællingen var nu, at pengene ville forlade Amerika . - TACO (Trump skyder altid)

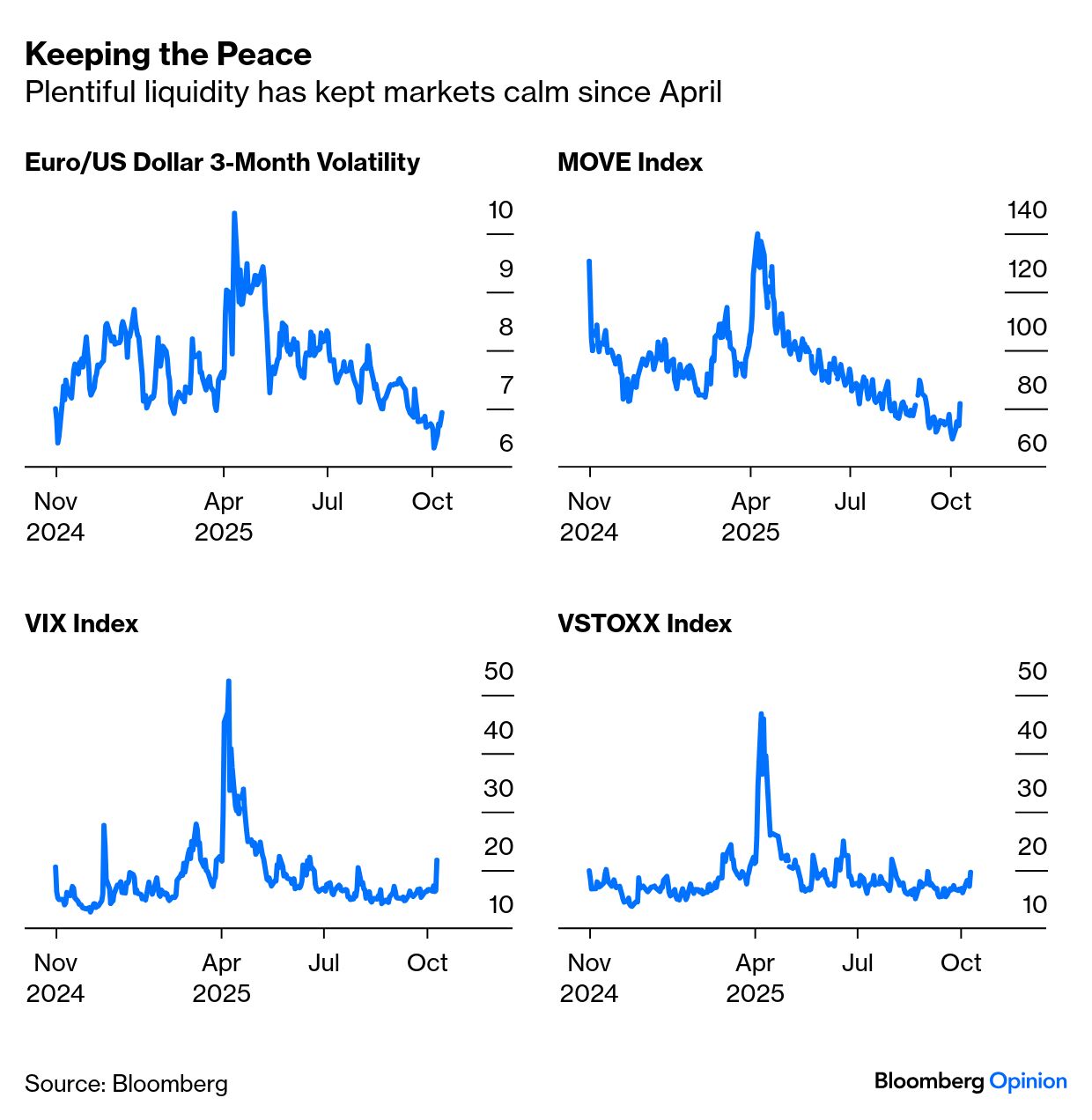

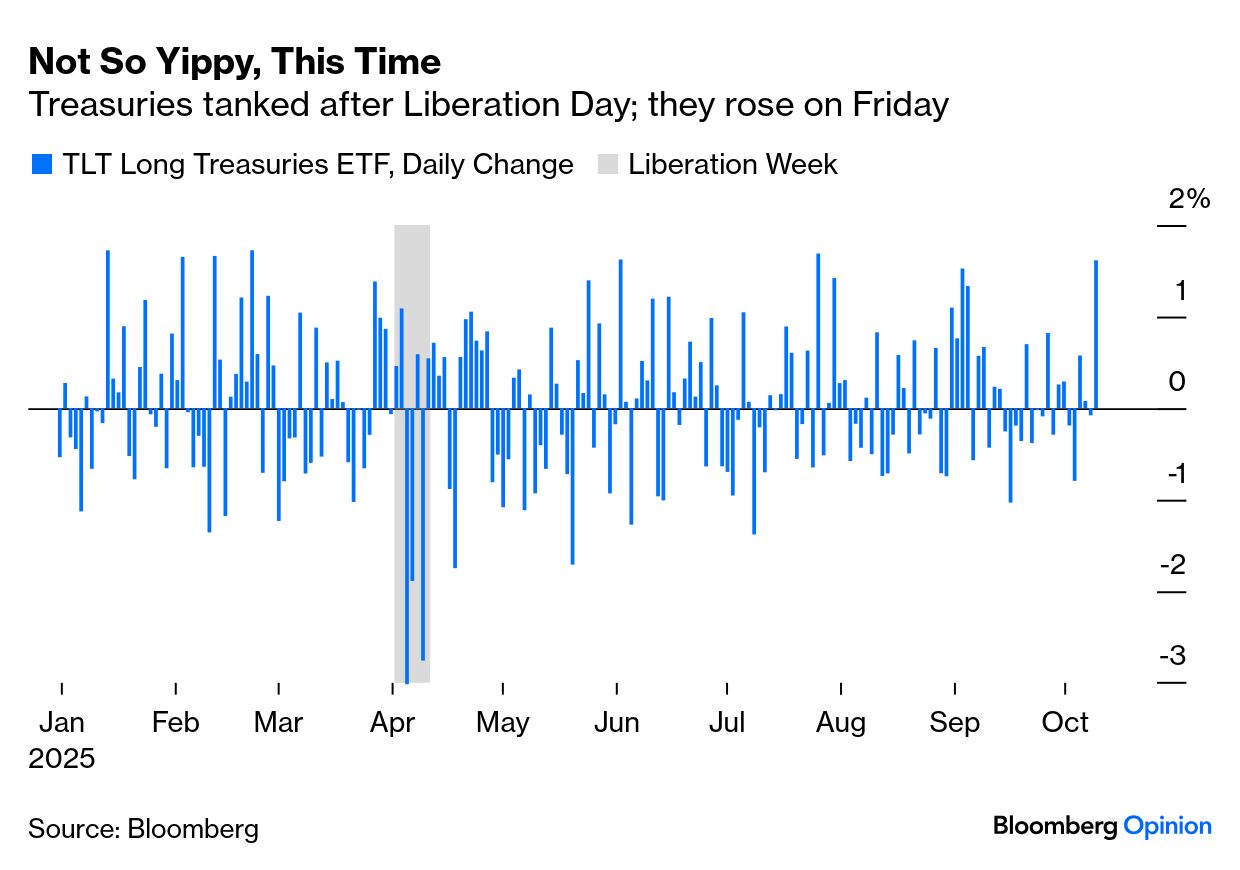

Da regeringen meddelte, at toldsatser på alle nationer undtagen Kina ville blive sat på pause i 90 dage, oplevede markedet en af de største udsving i historien. En efterfølgende våbenhvile med Kina og en anerkendelse fra Trump om, at han ikke ville fyre Powell, kombineret med en tilbagevenden til opildnende udtalelser fra Det Hvide Hus om aktiemarkedet for at understrege, at Trump altid var utilpas . Ved udgangen af juli var alt det tabte terræn fra Befrielsesdagen blevet indhentet, hvis man tog aktiers og obligationers relative præstation som målestok. Markedsudviklingen siden slutningen af juli har været mere et spørgsmålstegn. Befrielsesdagens toldsatser endte med at blive anvendt med næsten den fulde kraft, der oprindeligt blev annonceret. “Aftaler” med Storbritannien, EU, Japan og andre var vage og løste ingenting; lande så betydningsfulde som Brasilien og Indien stod over for endnu højere afgifter end først annonceret. Trump forsøgte at fyre Fed-chef Lisa Cook, da centralbankens uafhængighed stadig var meget tilgængelig. Men opsvinget fortsatte indtil fredagens korrektion. Dette kunne være øjeblikket, hvor Trump-handlen tager en ny retning – eller det kunne vise sig at være en korrektion af spekulation. En sund start for aktiefutures mandag. Asiatisk handel lader begge fortolkninger være åbne. Sådan har Trump-handlerne udspillet sig, kortlagt af den relative præstation for S&P 500 og 20-årige+ statsobligationer (SPY og TLT børsnoterede fonde): Arbejdede markederne virkelig ud fra den antagelse, at handelsproblemet var løst? Er hr. Market så naiv? Der synes bestemt at være en vis naivitet i gang. Når det er sagt, har administrationen gjort meget for at få styr på tingene på en måde, som den ikke gjorde for seks måneder siden. Finansminister Scott Bessent har sigtet mod lavere obligationsrenter, en billigere dollar, billig olie og stærke aktier. Tilsammen holder de økonomien i gang, fremmer konkurrenceevnen og minimerer inflationsoplevelsen. Og han får dem alle (selv efter udsalget). Faktisk hjalp fredagens store fald i olieprisen endda: I mellemtiden har tilvejebringelsen af rigelig likviditet (selvom Fed holder renten over natten for høj efter administrationens smag) lagt markedsvolatiliteten i søvn, både i aktier, obligationer og valuta. Dette hjælper meget: Og én hund gøede ikke fredag. Trump indrømmede, at toldnedsættelsen i april var drevet af “yippy”-obligationsmarkeder . Måden, hvorpå obligationer blev solgt efter Befrielsesdagen, var et klassisk tegn på tabt tillid til USA som jurisdiktion, sådan som vækstmarkeder ofte lider under. Denne gang ser investorerne ud til at have behandlet obligationer som et tilflugtssted endnu engang; de oplevede en stærk stigning fredag: Markedernes tillid var ikke så stor, som den så ud til. Men dens fundament er intakt for nu. Om denne situation eskalerer, vil afhænge af de to siders motivationer. |