Tivoli havde som forventet underskud i første halvår, men omsætningen stiger mere end omkostningerne, og underskuddet blev 15 pct. mindre end i fjor. En forventet Price/Earnings på over 40 i 2024 står dog ikke mål med vækstudsigterne for Tivolis indtjening.

Tivoli tabte 63,5 mio. kr. i første halvår 2024, og det er et godt resultat. Dels fordi langt hovedparten af Tivolis indtægter ligger i sommerperioden, og dels fordi underskuddet er lavere end i 2023, hvor første halvår gav underskud på 74,7 mio. kr.

Resultatforbedringen er primært en konsekvens af et højere aktivitetsniveau, hvor antallet af gæster steg fra 1,237 mio. til 1,390 mio. svarende til en stigning på 10,6 pct. i forhold til samme periode i fjor.

Her bør det dog bemærkes, at der var 101 åbningsdage i første halvår mod 92 i samme periode i fjor (plus 9,8 pct.), så det højere aktivitetsniveau kan altså stort set forklares med kalenderen i hånden.

Men hvis vi bliver ved procentsammenligningen, dukker en positiv oplysning frem, når vi sammenholder stigningen i antal åbningsdage på 9,8 pct. med reduktionen i underskuddet på 15 pct.

Forskellen mellem disse to tal viser nemlig, at Tivoli har øget indtjeningen pr. omsætningskrone i forhold til i fjor. Det skyldes stordriftsfordele og omkostningskontrol, som holdt omkostningsstigningen nede på 6,9 pct. trods en omsætningsstigning på 9,4 pct.

Det udløser dog ikke en opjustering af de hidtidige udmeldinger, som lød på en omsætning omkring 1200 mio. kr. og et resultat før skat omkring 110 mio. kr. Forklaringen ligger i vejrforholdene i sommerferien, som har påvirket antal gæster negativt. Selvom Tivoli har haft den bedste sommer i historien mht. finansielle resultater, har antallet af gæster alligevel ligget under det forventede.

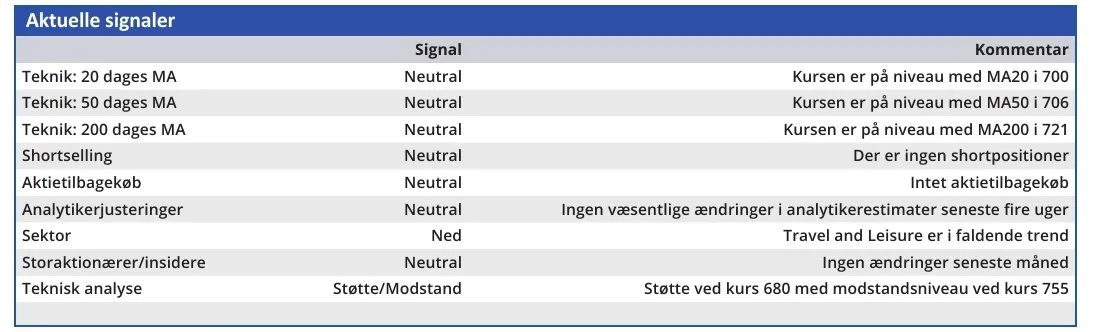

Halvårsregnskabet ændrede ikke investorernes negative syn på aktien, som er faldet i kurs siden toppen ved kurs 774 i slutningen af januar. Kursfaldet på 10 pct. er ikke dramatisk, men stabiliteten i kursfaldet fortæller historien om en aktie, der ikke rigtig fanger investorernes interesse.

I et lidt længere investorperspektiv kunne man ellers godt have forestillet sig, at der blev skabt interesse af Tivolis planer om efter sommersæsonen at igangsætte den største investering i et underholdningsområde i Tivolis historie.

Men motivationen for at investere i Tivoli-aktier hæmmes af den høje pris, man i øjeblikket skal betale for aktien i forhold til, hvor mange penge selskabet tjener. Dette forhold illustreres af nøgletallet Price/Earnings, som med de fastholdte indtjeningsforventninger vil ende omkring 46 i 2024.

Det er samme niveau som i 2023, og set i forhold til andre børsnoterede aktier er det et meget højt tal. Gennemsnittet for de 41 aktier i Copenhagen Benchmark index (hvor Tivoli også er med) er 18,7.

Så høj en Price/Earnings forudsætter en høj vækst, og den leverer Tivoli ikke. Perspektiverne i Tivolis udviklingsplaner er spændende, men på kort sigt ser vi ingen grund til at ændre vores kursmål på 628 fra ØU Formue 13/2024.

Vi tilslutter os derfor markedets syn på Tivoli som en overvurderet aktie ved den aktuelle kurs.

Konklusion

Aktuel kurs 688

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 628

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.