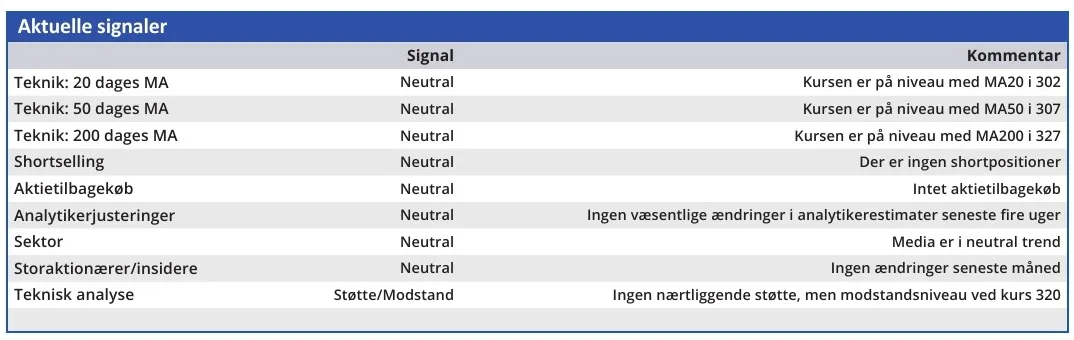

Gyldendals aktiekurs faldt 13 pct. de sidste tre uger op til halvårsregnskabet, og kursen rettede sig kun marginalt efter offentliggørelsen. Vi sætter spørgsmålstegn ved, om det tocifrede kursdyk var rimeligt, når det sammenholdes med de konkrete oplysninger i regnskabet.

Gyldendal aflagde halvårsregnskab den 23. august, og kursbevægelsen de foregående tre uger indikerede en udbredt skepsis hos investorerne mht., hvad de ville blive budt.

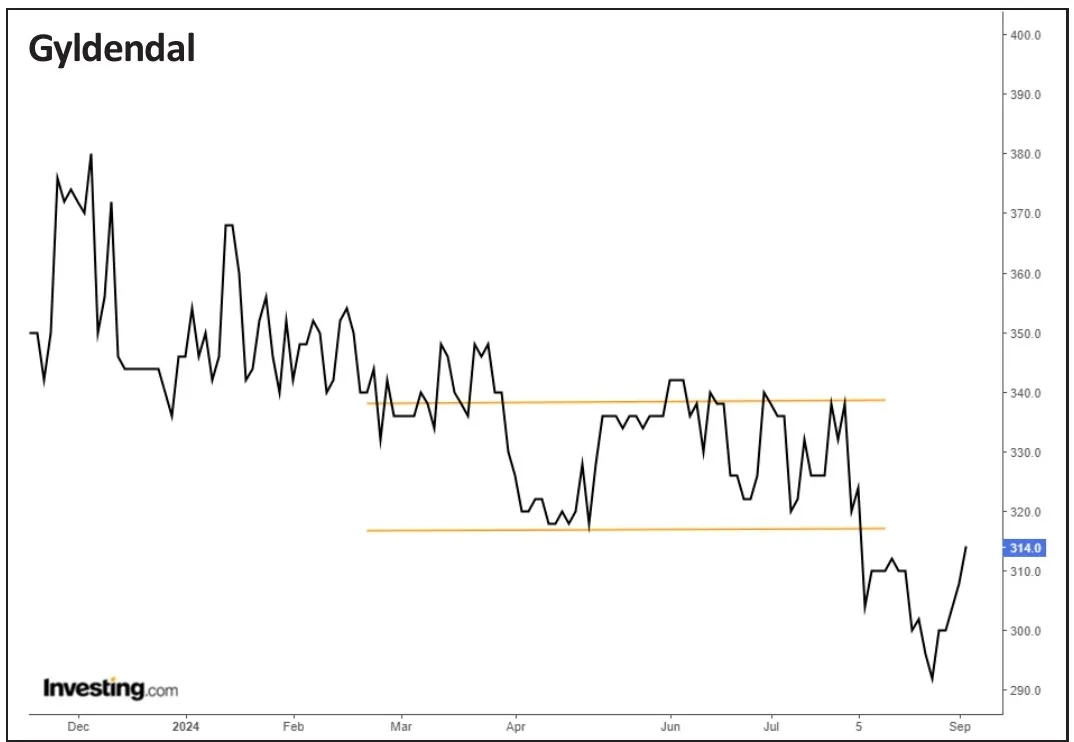

Gyldendals aktiekurs har været faldende siden starten af december 2023, hvor den toppede i 380, og på den sidste dag af juli var den faldet 11 pct. til 338. Men med halvårsregnskabet i sigte gik det pludselig stærkt ned ad bakke, og kursen mistede yderligere 13 pct. de næste tre uger frem til lukkekursen 292 på dagen, hvor halvårsregnskabet blev aflagt.

Den oplagte konklusion er, at det må have været et ganske frygteligt halvårsregnskab, som nogen havde kendskab til på forhånd.

Konklusionen er imidlertid forkert.

Gyldendal havde ikke udsendt en advarsel før regnskabet (en såkaldt Profit Warning), og selvom vi ikke kan afvise, at nogen har haft kendskab til halvårsregnskabet i forvejen, har det næppe været tilfældet. Halvårsregnskabet var nemlig ikke så dårligt, som kursfaldet indikerer.

Og hvad bygger vi så den påstand på?

Først og fremmest på Gyldendals fastholdelse af de økonomiske forventninger til 2024, hvor man forventer en omsætning på 700-725 mio. kr. og et driftsresultat (EBIT) på 15-25 mio. kr.

Omsætningen er ganske vist 6,4 mio. kr. lavere end i 1. halvår 2023, men dels er forskellen mindre end 2 pct., og dels skyldes en del af tilbagegangen en periodeforskydning af bogsalg til grundskolen og nedlæggelse af ikke-lønsomme aktiviteter i MentorDanmark. Dermed er der på nuværende tidspunkt intet, som tyder på, at Gyldendal må nedjustere omsætningsforventningerne i 2. halvår.

Heller ikke indtjeningen tænder nye advarselslamper. Vi formulerer det på den måde, fordi det er almindelig kendt, at Gyldendal er del af en branche, som er ”strukturelt og økonomisk udfordret”, som det beskrives i årsregnskabet 2023. Forventning om en lav overskudsgrad under den krævede omstillingsproces er derfor allerede indregnet i aktiekursen.

Med det udgangspunkt er Gyldendals driftsunderskud på 8,8 mio. kr. af fortsættende aktiviteter ekskl. særlige poster faktisk godt nyt, da underskuddet i fjor var 15,3 mio. kr. i første halvår.

For Gyldendal er andet halvår traditionelt bedre end første halvår, så forbedringen i driftsresultatet som følge af bl.a. tilpasning af administrationsomkostninger, ændret salgsmix og bedre lønsomhed i datterselskabet Mentor lægger op til, at indtjeningen for hele 2024 som minimum kommer til at ligge inden for rammerne af det forventede.

Pres på likviditet?

Der er dog et punkt i regnskabet, som måske kan forklare investorernes kritiske håndtering af aktien: Gyldendal solgte i løbet af foråret sin obligationsbeholdning, så værdipapirbeholdningen nu er nul.

Det kan udlægges som et advarselssignal om, at Gyldendal er nødt til at sælge ud af arvegodset for at holde forretningen kørende. Hvis det er rigtigt, vil det være særdeles alvorligt.

Men det er ikke rigtigt. Af pengestrømsopgørelsen for første halvår fremgår det, at Gyldendal havde en negativ pengestrøm fra driften på 40,4 mio. kr., og det er stort set uændret fra minus 39,3 mio. kr. i samme periode i fjor.

Salget af værdipapirbeholdningen har i stedet nedbragt bankgælden, hvilket giver god mening, da det ikke er en god forretning at finansiere en obligationsbeholdning med banklån.

På denne baggrund deler vi ikke markedets opfattelse af, at Gyldendals halvårsregnskab bør sende kursen lige så meget ned på tre uger, som den var faldet de foregående otte måneder.

Efter kursfaldet handles Gyldendal til en Kurs/Indre værdi på 0,82, hvilket indebærer en rabat på 18 pct. i forhold til selskabets bogførte værdier. Det er imidlertid naturligt, at investorerne vil have en risikorabat, indtil Gyldendal beviseligt har vendt skuden. Vi sænker derfor kursmålet fra 386 til 338, men anser det tocifrede kursfald op til halvårsregnskabet for at være ubegrundet.

Konklusion

Aktuel kurs 314,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 338

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Gyldendal?

Gyldendal blev grundlagt med afsæt i en markant samfundsmæssig udvikling, da ordet i 1770 kortvarigt blev givet frit. Denne nyvundne ytringsfrihed blev anledning til at stifte Gyldendal og udgive frie ord, som siden har været kernen for forlaget.

Gyldendal består af divisionerne Gyldendal Forlag, som udgiver bøger til det private marked, og Gyldendal Uddannelse, som leverer undervisningsmaterialer til alle uddannelsesniveauer.

Gyldendal A/S er et aktieselskab, og hovedaktionærerne er fonden bag Louisiana, Museumsfonden af 7. december 1966, og Augustinus Fonden.

Kilde: www.gyldendal.dk

Ledelse

Bestyrelsesformand Gregers Wedell-Wedellsborg

Adm. direktør Hanne Salomonsen