North Media udsendte den 7. marts foreløbige resultater for 2024 og forventninger til 2025. Det udløste et kursfald på 11,5 pct., og kursfaldet var delvist forståeligt. Men de negative oplysninger begrunder ikke, at overskudsgivende og gældfrie North Media p.t. handles til en pris, som er 10-15 pct. lavere end værdien af selskabets likvide kapitalbeholdning.

North Media indleder det nyeste årsregnskab med at slå fast, at 2024 var et år med udfordringer, og udviklingen af SDR Svensk Direktreklam nævnes som ”et særligt udfordret område”.

Når man har læst tilstrækkeligt mange regnskaber, ved man, at ordet ”udfordringer” bør tænde de røde advarselslamper.

Ingen vil indrømme problemer eller fejltagelser, så i stedet satser man på, at læserne/investorerne ikke kan læse mellem linjerne, og kalder det i stedet udfordringer. At man skifter farve på glasuren, ændrer imidlertid ikke ved substansen.

Og når substansen er en nedskrivning på 155 mio. kr. af aktiverne i et selskab, som man købte for 350 mio. SEK (ca. 238 mio. kr.) for et år siden, er det naturligt, at investorerne reagerer kraftigt.

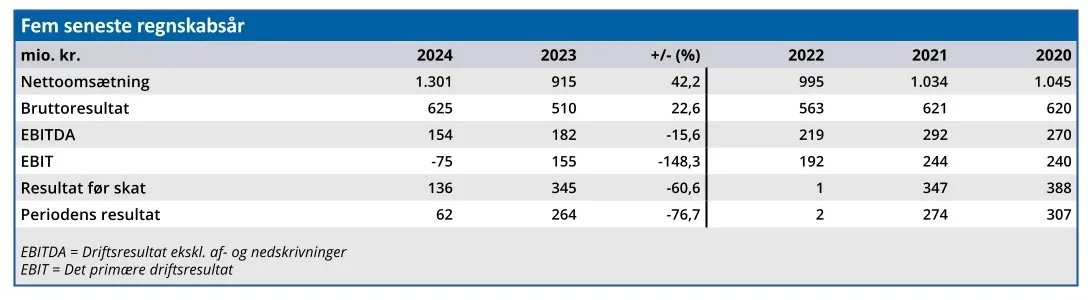

Forklaringen på den store nedskrivning er, at SDR Svensk Direktreklam mistede volumen hos nogle af sine store kunder i 2024, og det er fortsat i 2025.

Samtidig oplyses det, at integrationsomkostningerne af SDR Svensk Direktreklam har været højere, end der var budgetteret med.

På trods af de dårlige nyheder fastholder North Media forventningerne om et positivt driftsresultat fra SDR Svensk Direktreklam i 2026, når moderniseringen af det svenske selskab åbner mulighed for at nå nye kundegrupper i Sverige.

Svensk Direktreklams EBITDA var i 4. kvartal 2024 minus 4 mio. kr., mens driftsresultatet (EBIT) var minus 163 mio. kr. som følge af integrationsomkostninger og nedskrivninger.

Det er ikke overraskende, at investorerne stiller sig selv spørgsmålet, om købet af SDR Direktreklam var en fejltagelse til en kvart milliard kroner? Om det er tilfældet, ved vi først om 1-2 år.

Men selvom det viser sig at være rigtigt, er der stadig en grænse for, hvor lav en aktiekurs på hele North Media-koncernen, det kan begrunde.

For det første er det dominerende selskab i North Media, FK Distribution, stadig overskudsgivende i betydelig grad.

FK Distribution forventer at få et driftsresultat (EBIT) i 2025 på 104-116 mio. kr., og selvom man brænder ca. halvdelen af på SDR Svensk Direktreklam (minus 40-55 mio. kr.) og de traditionelt underskudsgivende små selskaber i koncernen, forventes et samlet driftsoverskud på 25-60 mio. kr. i 2025.

Med den aktuelle markedsværdi på 750 mio. kr. give det en forventet overskudsgrad på 5-6 pct. på et tidspunkt, hvor ingen af selskabets egne positive forventninger til de kommende års indtjening indgår i beregningerne. Det er altså et worst case scenario.

For det andet var summen af North Medias likvide værdipapirbeholdning og kontanter ultimo 2024 854 mio. kr. Med udgangspunkt i et neutralt aktiemarked indtil nu i 2025, betyder det, at man p.t. kan købe 100 kr. værdipapirer og kontanter hos North Media for 87 kr.

Det ville kun give mening, hvis selskabet er underskudsgivende, men det er ikke tilfældet. Hverken i 2024, hvis vi korrigerer for de regnskabsmæssige nedskrivninger i SDR Svensk Direktreklam, eller i 2025, hvor FK Distributions trecifrede millionoverskud holder koncernoverskuddet på plads.

Der kan siges meget om North Medias tvivlsomme forretningsgrundlag baseret på distribution af tryksager og potentielle fejlkøb af SDR Svensk Direktreklam. Men det begrunder ikke, at et overskudsgivende selskab handles til en pris, som er lavere end selskabets likvide kapitalbeholdning.

North Media forventer et nyt ”udfordrende” år i 2025, men til gengæld en vending i 2026. I øjeblikket kalkulerer investorerne med, at det løfte ikke holder, og dermed indeholder North Media-aktien p.t. en stort set risikofri kurstrigger.

Konklusion

Aktuel kurs 37,00

Kortsigtet anbefaling (< 3 mdr.) Køb Langsigtet kursmål (12 mdr.) 37

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er North Media?

North Medias selskaber udvikler og driver platforme til transaktioner mellem erhvervslivet og forbrugerne inden for tilbud fra detailhandlen, lejeboliger, jobannoncer og digitale adgangssystemer.

Selskaberne er alle skalérbare volumenforretninger, der er specialister i at håndtere store mængder materiale og data ensartet, hurtigt, sikkert og til en lav enhedspris.

North Media A/S er børsnoteret på Nasdaq Copenhagen, og vores fokus er langsigtet værdiskabelse samt et stabilt afkast på den investerede kapital, som giver mulighed for årlige udbyttebetalinger og et stærkt kapitalberedskab, så vi kan udnytte nye forretningsmuligheder.

Kilde: https://www.northmedia.dk/presse/

Ledelse

Bestyrelsesformand Ole Elverdam Borch

Koncernchef Lasse Ingemann Brodt