Tivolis regnskabsår 2024 blev et rigtig rutsjebaneår, hvor man midtvejs konstaterede et antal besøgende under det forventede. En god sensommer ændrede imidlertid situationen markant, og 2024 endte med 5 pct. flere gæster end i 2023. Men 2025 bliver et svagere år end 2024.

Vendingen midt på 2024 trak indtjeningen med op, og både EBITDA på 271,2 mio. kr. og overskud før skat på 155,4 mio. kr. var Tivolis bedste resultater nogensinde.

Med disse rekorder i ryggen er det naturligt at se på det kommende år med optimisme, men inden optimismen driver investorernes begejstring for højt op, er det nødvendigt at minde om Tivolis specielle forretningsvilkår.

Det markante skift fra pessimisme til optimisme midt i 2024 demonstrerede, hvordan vejret har afgørende betydning for Tivolis økonomiske resultater. Også kalenderen har betydning, og det nævnes specifik i begrundelsen for de overraskende konservative forventninger til 2025.

Det oplyses således, at man i 2025 forventer lidt færre gæster end i 2024, og forklaringen er færre åbningsdage, en kortere sommersæson og fortsat usikkerhed om ”udviklingen på lokale markeder”. Altså forhold, som Tivoli ikke selv kan kontrollere.

Konsekvensen er en forventet omsætning på 1300 mio. kr. i 2025 (1321 mio. kr. i 2024) og et overskud før skat på 125 mio. kr. (155 mio. kr. i 2024).

Mht. overskuddet er sammenligningsgrundlaget dog ikke helt fair, da overskuddet før skat i 2024 indeholder en ekstraordinær indkomst på 10,5 mio. kr. som kompensation for Covid-19. Men selvom der kompenseres herfor, er der alligevel tale om en forventet tilbagegang på 13 pct.

Usikkerhed om resultatet af overenskomstforhandlingerne i foråret 2025 nævnes også som en usikkerhedsfaktor med betydning for omkostningsniveauet i 2025.

Overordnet er det vores indtryk, at Tivolis ledelse vælger at præsentere investorerne for et pessimistisk ”worst case scenario”, og ikke nødvendigvis for det mest sandsynlige udfald af det kommende regnskabsår. Det er naturligvis en påstand fra vores side, men det underbygges af, at Tivoli har opjusteret sine udmeldte forventninger ti gange siden august 2021.

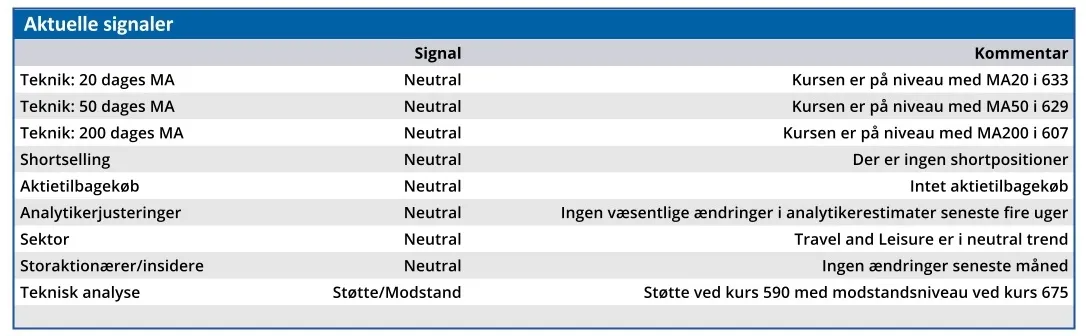

Det får betydning, når forventningerne skal konverteres til forventede nøgletal. I ØU Formue konstaterede vi, at Price/Earnings var faldet til 38 mod 46 ved den seneste analyse, men at nøgletallet stadig var så højt, at aktien var overvurderet.

De udmeldte forventninger ændrer ikke nævneværdigt på dette, og selvom vi kalkulerer med en eller to opjusteringer i løbet af 2025, er Tivoli stadig en dyr aktie, når kursen sættes i forhold til overskuddet.

Hertil skal lægges den risikorabat, som de usikre forhold omkring Tivolis forretning burde give anledning til, men som den aktuelle kurs ikke indeholder.

Vi fastholder derfor vurderingen af Tivoli som overvurderet ved den aktuelle kurs.

Konklusion

Aktuel kurs 626,00

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 541

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.