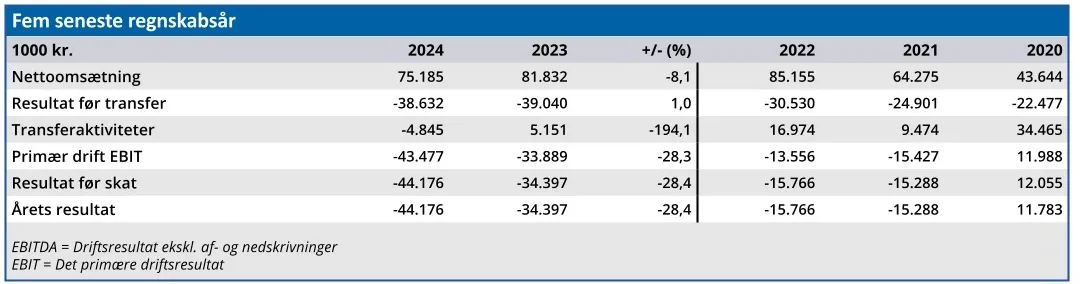

AaB rykker ud af Superligaen, og det koster den kriseramte klub mindst 15 mio. kr. Nedrykningen blev en kendsgerning i næstsidste spillerunde, og konsekvensen blev en nedjustering fra et forventet underskud i 2025 på 0-10 mio. kr. til et underskud på 15-25 mio. kr.

Nedjusteringen begrundes med reduktion i TV-indtægter, færre matchdayindtægter, færre kommercielle indtægter og nedskrivning af kontraktrettigheder.

Dermed er man tilbage ved det samme forventede underskud i 2025, som man indledte året med, men som kortvarigt blev rettet op ved salget af Melker Widell til Swansea City.

Men spørgsmålet er, om det forventede tab på 15-25 mio. kr. er for lavt?

Ifølge den nyeste børsmeddelelse 2025/10 forudsætter det transferindtægter og en placering i toppen af NordicBet Ligaen. I børsmeddelelsen erklæres en ”klar ambition om hurtigst muligt at vende tilbage til 3F Superligaen”, og den målsætning er der ikke noget overraskende i.

Men den harmonerer ikke særlig godt med forudsætningen om transferindtægter, da en nedrykker i sagens natur er nødt til at sælge sine bedste spillere for at få transferindtægter af betydning.

Man føler sig altså tvunget til at reducere holdets sportslige kvalitet for at reducere underskuddet, og det hænger dårligt sammen med den sportslige forudsætning om en placering i toppen af NordicBet-Ligaen.

Altså medmindre man enten forventer at møde så ringe modstand i NordicBet-Ligaen, at en topplacering kan køres hjem med et hold, som er endnu svagere, end det netop nedrykkede Superliga-hold. Eller også fordi man forventer at kunne erstatte solgte spillere med spillere af samme kvalitet til en lavere pris.

Begge dele er særdeles optimistiske forudsætninger, som risikerer at give bagslag.

Den økonomiske gevinst fra udvikling og efterfølgende salg af enten egne spillere eller billige spillere med et stort potentiale er et område, hvor AaB halter langt efter konkurrenter som AGF og Silkeborg, så her er et stort uudnyttet potentiale for AaB.

Men det er en langsigtet strategi, og det virker hasarderet at satse på den i en sæson, hvor man med ryggen mod muren kæmper for at undgå nedrykning.

Hvis man sælger flere spillere i 2025, og samtidig forventer at rykke direkte tilbage i Superligaen, ligner det en undervurdering af modstanderne (eller en overvurdering af sig selv), og så risikerer AaB at blive hængende i NordicBet-Ligaen næste sæson. I så fald begynder en tilbagevenden til Superligaen at ligne et langsigtet og meget dyrt projekt.

Undervurdering af opgaven

AaB har hentet 27 nye spillere til klubben de seneste to år, og efter fyringen af cheftræneren for blot en måned siden udtalte AaB’s sportsdirektør James Gow, at kvaliteten af holdet var god nok til at spille i Superligaen. Det hænger ikke særlig godt sammen med, at AaB i søndags rykkede ned efter kun at have hentet 1 point af 15 mulige i nedrykningsslutspillet.

Set fra en økonomisk synsvinkel har AaB i mange år været et bundløst hul, og det er forståeligt, at de nye tyske ejere SSE22 ikke blot vil overtage rollen som dem, der fylder hullet op midlertidigt.

Der skal ske ændringer, og AaB’s konkurrenter demonstrerer, hvor stort et indtjeningspotentiale, der findes ved spillersalg. Der har også været kritik af den manglende udvikling i AaB’s sponsorindtægter, så potentialet for at lukke hullet i bunden af spanden er til stede. Det har sandsynligvis også været i SSE22’s tanker, da de købte AaB.

Men forløbet af denne sæson skaber både sportslig og økonomisk tvivl om, hvorvidt SSE22 for alvor har forstået, hvad det kræver at få en rusten supertanker med adskillige huller under vandlinjen bragt tilbage til tidligere tiders storhed.

Er SSE22 villige til at vente på det? Har de pengene til at finansiere det? Og er de i så fald villige til at bruge dem?

Indtil de spørgsmål er afklaret, bør investorerne holde sig langt væk fra børsnoterede AaB’s aktier.

Konklusion

Aktuel kurs 26,40

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) N/A

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er AaB

AaB blev stiftet i 1885, og er en af landets ældste fodboldklubber. Klubben har vundet fire danske mesterskaber og tre pokalturneringer. AaB vandt begge dele i 2014 (”The Double”).

Det langsigtede mål er at skabe et 3F Superligahold, der permanent er en del af toppen af dansk fodbold. Det er ligeledes ambitionen at udvikle lokale talenter fra AaB Akademiet til 3F Superligaen og til international fodbold.

AaB’s vision er at blive et nationalt tophold med europæisk deltagelse. AaB’s mission er at integrere fodboldens værdier og dyder for at skabe bæredygtig succes, økonomisk fremgang og regional stolthed. Kilde: AaB’s årsregnskab 2024 og Wikipedia

Ledelse

Chair of the Board Jan Peters

CEO Michael Tuxen Boll