Brøndby IF’s halvårsregnskabet viser et markant regnskabsmæssigt løft i forhold til samme periode året før. Man kom ud af halvåret med et overskud på 88,8 mio. kr. mod et underskud på 56,4 mio. kr. i fjor. Driftsunderskuddet steg imidlertid, og det gør økonomien ustabil.

Det imponerende store overskud i første halvår 2025/26 er ikke et signal om, at Brøndby nu giver overskud på driften.

Omsætningen steg ganske vist 9,8 pct. til 155,4 mio. kr. fra 141,5 mio. kr., primært drevet af højere partnerindtægter og deltagelse i europæiske kvalifikationskampe. Men samtidig voksede omkostningerne 11,8 pct. til 195,8 mio. kr. mod 175,2 mio. kr. året før.

Personaleomkostningerne steg som følge af øgede investeringer i Superliga-truppen og stab, mens eksterne omkostninger skyldtes flere kampdage og højere omkostninger til europæiske udekampe.

Konsekvensen blev, at underskuddet før transfer og finansielle poster på 40,4 mio. kr. faktisk er næsten 20 pct. større end underskuddet på 33,7 mio. kr. i fjor. Den løbende drift har altså bevæget sig i den forkerte retning i forhold til at opnå balance mellem indtægter og udgifter Når Brøndby alligevel kom ud af halvåret med overskud skyldes det transferaktiviteterne, som i 1. halvår indeholdt salget af Yuito Suziku og Mathias Kvistgaarden, der betegnes som to af de største spillersalg i Brøndbys historie. Spillersalg gav et trecifret millionoverskud på 134,2 mio. kr., hvilket skal ses i forhold til et underskud på 17,2 mio. kr. i fjor.

Det ekstremt store overskud på transferindtægter mere end opvejede det driftsmæssige underskud, og løftede dermed resultatet før skat til et halvårsoverskud på 88,8 mio. kr. Det stiller investorerne i et dilemma:

Skal man være negativ og betragte Brøndby som en kronisk underskudsgivende forretning, hvor et stort spillersalg fra tid til anden redder bundlinjen?

Eller skal man være positiv og betragte spillersalg som en integreret del af en moderne fodboldforretning, og derfor fokusere på Brøndbys store bundlinjeoverskud i første halvår?

Når man ser på Brøndbys konkurrenter, står det klart, at spillersalg i dag er blevet en del af forretningsmodellen i en stor fodboldklub. Det gælder også for Brøndby, og det taler for en positive fortolkning.

Men det medfører to problemer: Dels gør det bundlinjeresultatet afhængig af et meget ustabilt transfermarked, og dels har Brøndby historisk ikke været i stand til at tjene penge nok ved spillerhandler til at dække driftsunderskuddet.

De seneste fem regnskabsår har Brøndby haft et samlet overskud på spillersalg på 12,5 mio. kr., men det rækker ingen vegne, når resultatet før transfer og finansielle poster i samme periode var minus 306 mio. kr. Så længe spillersalg kun undtagelsesvist kan dække driftsunderskuddet, er Brøndby ikke en god investeringsmulighed.

Konklusion

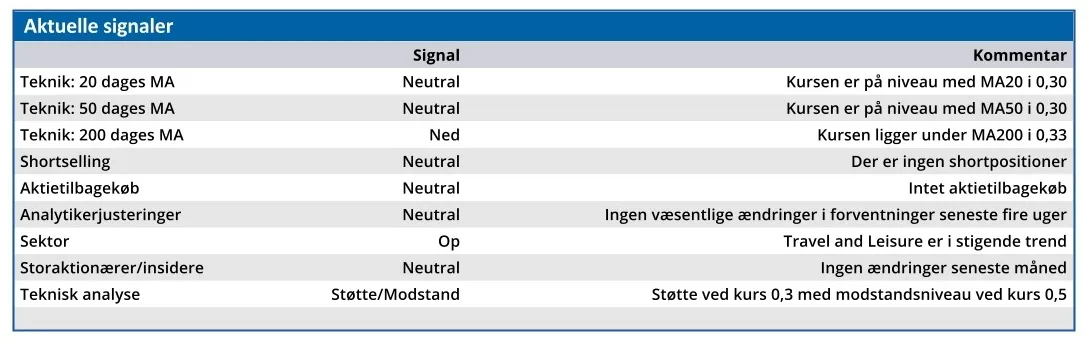

Aktuel kurs 0,29

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) N/A

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.