Selvom Brøndby i august nedjusterede helårsforventningerne til et tocifret millionunderskud, bliver det svært at opfylde forudsætningerne for den nye forventning. Svage sportslige resultater kan give endnu en nedjustering i efteråret.

Børsnoterede fodboldklubber har traditionelt vanskeligere ved at forudsige årets økonomiske resultat end de fleste andre selskaber. Det skyldes dels, at køb og salg af spillere udgør en stor del af klubbernes regnskaber, og dels at deltagelse i internationale kampe kan øge indtjeningen betydeligt. Det gælder også for Brøndby, som den 11. august blev slået ud af Conference League, og dermed ikke længere er med i europæisk fodbold i denne sæson.

Brøndby udsendte prompte en børsmeddelelse, som reducerede forventningerne til årets resultat før skat fra nul (+/- 15 mio. kr.) til et underskud i intervallet 10-30 mio. kr. Altså en nedjustering på 20 mio. kr.

Udsigten til et tocifret millionunderskud er bemærkelsesværdigt, da den anden af de to nævnte usikkerhedselementer spiller i Brøndbys favør i 2022. Nemlig resultatet af transferaktiviteterne.

Underskud trods stort spillersalg

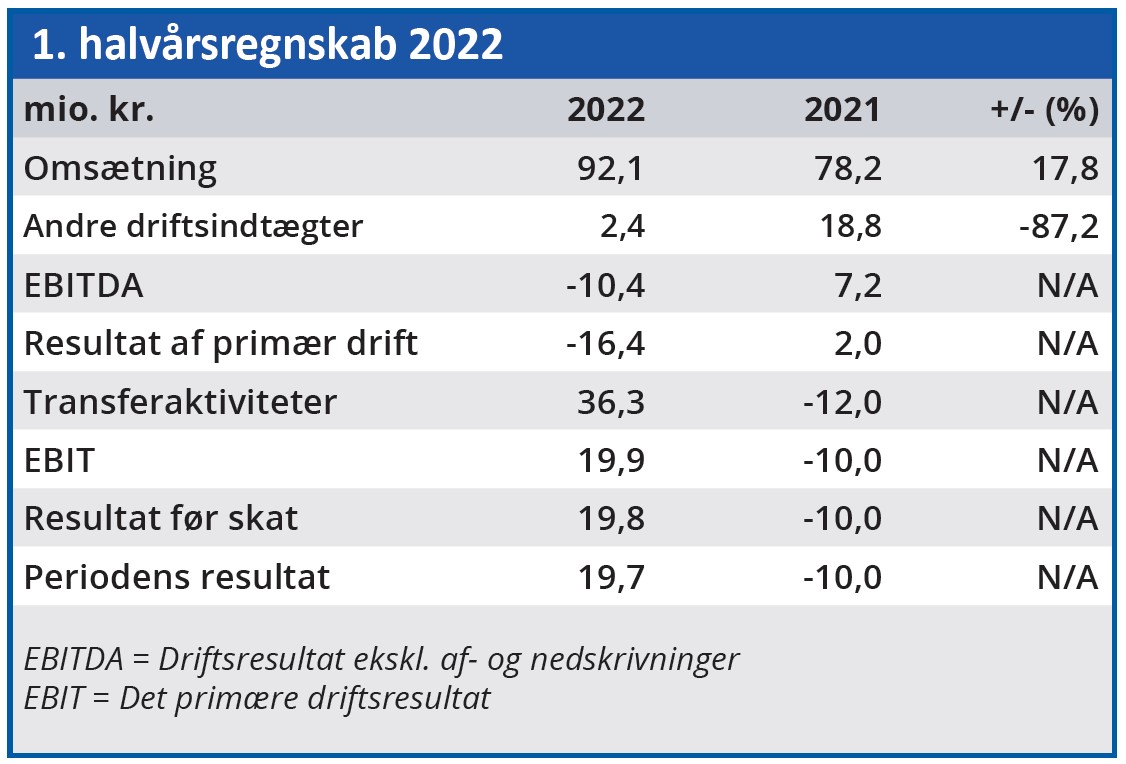

I ledelsesberetningen oplyses, at spillersalg er et ”væsentligt økonomisk parameter” i Brøndby, og den post har været positiv i 1. halvår. Salget af to spillere har foreløbig resulteret i et overskud på 36 mio. kr. på transferaktiviteter. Det skal ses i forhold til et minus på 12 mio. kr. i samme periode i fjor. Transferdifferencen på 48,3 mio. kr. i forhold til 1. halvår 2021 resulterer imidlertid kun i en forbedring af bundlinjeresultatet på 29,7 mio. kr., og det manglende beløb finder vi i det primære driftsresultat. Her kommer Brøndby ud af 1. halvår med et minus på 16 mio. kr. mod et lille overskud på 2 mio. kr. i fjor. Det kan umiddelbart virke overraskende, da omsætningen er steget 18 pct.

Men samtidig er omkostningerne ved det øgede aktivitetsniveau med normal afvikling af kampene steget, og den stigende inflation har presset energiomkostningerne i vejret.

Samtidig er posten ”Andre driftsindtægter” stort set elimineret, og her forsvinder en indtægt på 19 mio. kr. Posten består af kompensationsordninger i forbindelse med Covid-19 restriktionerne, som ramte fodboldklubberne hårdt.

Men nu er disse indtægter udfaset, og stigningen i den almindelig omsætning har ikke været tilstrækkelig til at dække de øgede omkostninger.

Endnu en nedjustering i efteråret?

Nedjusteringen efter Brøndbys exit fra de internationale turneringer bliver måske ikke årets sidste. I halvårsregnskabet oplyses, at en væsentlig forudsætning for den nye forventning er en placering som nr.3 i Superligaen, og efter ni kampe ligger Brøndby kun nr. 9 med otte point op til den forudsatte bronzeplads.

Man er desuden to point fra den 6. plads, som giver adgang til mesterskabsslutspillet. En plads, som p.t. indehaves af FC København. En placering udenfor mesterskabsslutspillet vil helt sikkert medføre en betydelig nedjustering.

Og selvom Brøndby kommer med i slutspillet, er en nedjustering som følge af manglende opfyldelse af forudsætningen om en 3. plads ikke usandsynlig.

Bruno Japp

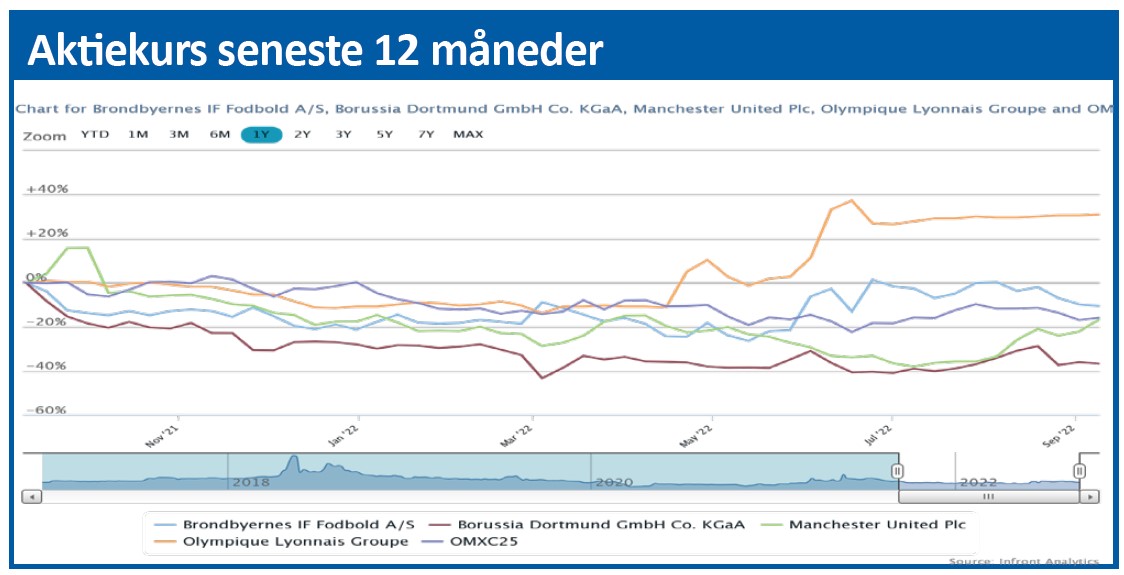

Aktuel kurs 0,53

Kursmål (6 mdr.) N/A