Pandemien ramte ikke virksomhederne helt så hårdt, som forventet. Nedturen i 2020 blev ikke så hård som ved tidligere recessioner. Indtjeningen pr. aktie faldt sidste år med 13 pct., og det er mindre end ved typiske recessioner. Derfor er analytikere ifølge Merrill begyndte at opjustere deres forventninger for 2021. Omkring en fjerdedel har opjusteret forventningerne. En væsentlig årsag til den bedre indtjening sidste år og til de bedre udsigter er, at opsparingsraten i USA er blevet fordoblet, og at husholdningernes formue nåede et rekordbeløb på 130.000 milliarder dollar i fjerde kvartal.

The CIO Market Balance Sheet

Massive monetary and fiscal stimulus in conjunction with broader coronavirus vaccine

distribution and the acceleration of secular trends and the digitalization of the economy all

point to a strong economic outlook and supportive backdrop for equities going forward, in

our view. Many economists continue to revise their economic growth forecasts higher as

the path for economic activity, corporate earnings, policy and market dynamics remain

pillars of strength for the recovery.

Large savings cushions and resilient financial health help make the consumer a bright spot

for economic growth. The personal savings rate, currently at 13.6%, well above the 20-

year average of 6.6% and the pre-coronavirus level of 8%, will likely be a source of funds

for consumption as the economy reopens and consumers tap into pent-up demand.

Household net worth grew to a record high in the fourth quarter of 2020 at $130 trillion

and will likely support consumer confidence to spend. Continued signs of job creation and

a pickup in business investment are also catalysts that could potentially help propel the

post-pandemic economy higher.

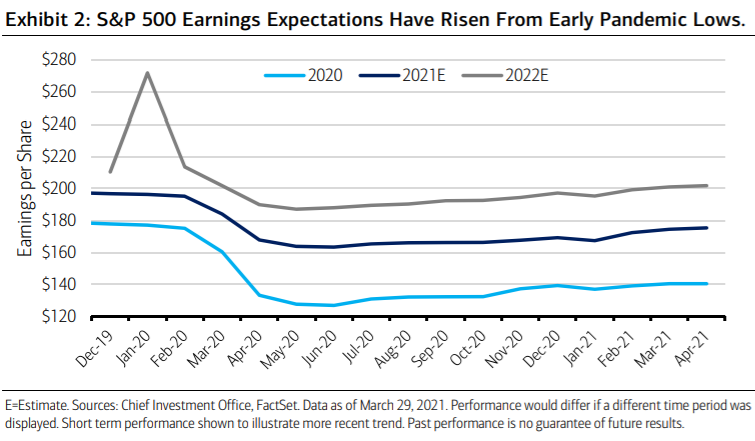

Corporate earnings should benefit from faster economic growth, especially in certain

portions of the service economy that may regain their footing after the pandemic

subsides. The pandemic initially spurred analysts to slash their expectations, but some of

their worst doubts proved too dour, as actual earnings outpaced consensus estimates

(Exhibit 2).

The S&P 500 earnings per share (EPS) growth for 2020 declined roughly 13%,

a less depressed rate of growth than is typical in a recession. Analysts have been in the

process of adjusting their projections higher, with global earnings revision ratios showing

upgrades outpacing downgrades by 25%.

Outlook

The current economic cycle is in a reflationary zone, which is favorable for risk assets such

as global equities and commodity-related areas. The accompanying secular bull market

may undoubtedly experience cyclical and sentiment-driven pullbacks as weaker hands are

shaken out on intermittent worries about the trajectory of the aforementioned

fundamentals.

To help navigate this environment, investors should continue to monitor the

broader factors and maintain a disciplined investment process that provides an optimal

mix of diversified assets.