Merrill har analyseret markedsudsvingene de seneste par årtier og hæfter sig især ved et indeks fra Bank of America, der viser meget store udsving efter kriser, såsom efter internetboblen i 2001 og finanskrisen i 2009. I de seneste år har der også været en boble, for hightech i særdeleshed i 2020. Men indekset og et indeks fra Conference Board viser, at der er opstået en neutralitet i markedets opfattelse. Der er hverken forventninger om store udsving opad eller nedad. Merrill tror, at aktier er sårbare i de næste måneder, men at der på sigt er en underliggende positiv dynamik som følge af coronakrisens afslutning og de store finanspakker.

Bubbles on the Brain

With the VIX surging above 30 last week, it is clear that market expectations of tail risk are elevated.

The BofA Global Research Financial Stress Index Skew component rose last week and is one standard deviation above normal, indicating a high demand for hedging against large swings in the market.

Given the amount of liquidity in the system from fiscal and monetary stimulus, many investors are rightly concerned with irrational exuberance.

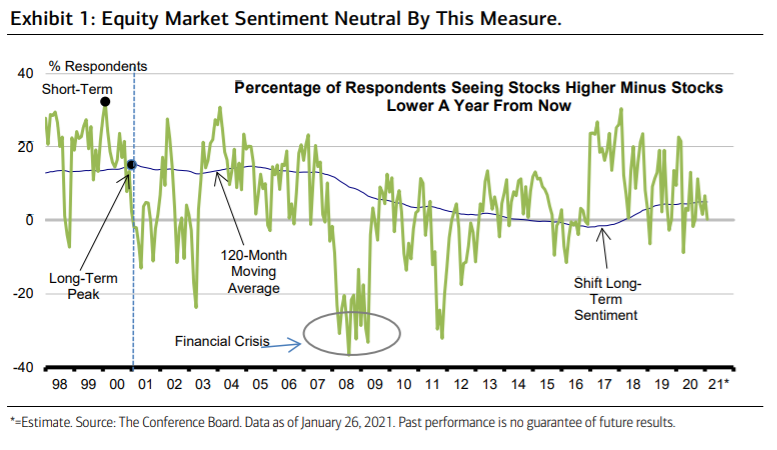

While it is clear the amount of stimulus in the system is finding its way to both worthy and unworthy assets, the data from the Conference Board Consumer Confidence Index (CCI) survey may ease some concerns about U.S. equities. The percentage of consumers in the survey who see stocks higher in a year versus those who see stocks lower in a year is near neutral, according to this measure (Exhibit 1).

Using the long-term average as a measure of long-term sentiment shows optimism remains positive but has flattened out. In comparison, the tech bubble in 2001 featured both a surge in short-term sentiment and a peak in long-term sentiment.

Bottom line: We continue to believe equities are vulnerable over the next few months, but underlying dynamics remain positive, healthcare outcomes are improving, and both fiscal and monetary stimulus are on call.